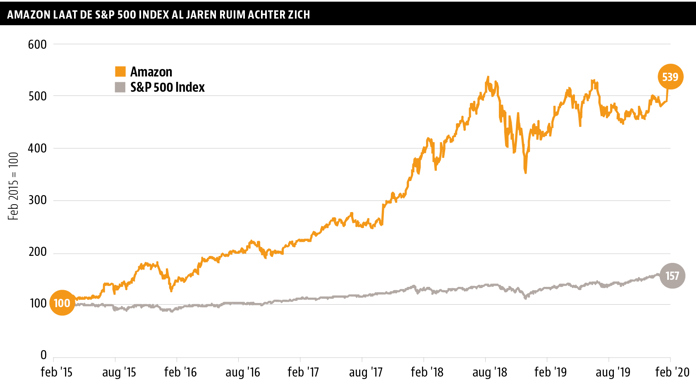

Amazon, ’s werelds grootste internetwinkel, behoeft vermoedelijk geen introductie. In de Verenigde Staten wordt meer dan de helft van alle internetaankopen gedaan via Amazon en ook internationaal breidt het bedrijf sterk uit, dit jaar door onder meer de Nederlandse markt te betreden. Het aandeel lijkt duur, maar is zeker koopwaardig, meent Hendrik Oude Nijhuis.

Wanneer naar Amazon gekeken wordt, is het nuttig een onderscheid te maken in drie verschillende onderdelen van het bedrijf. Allereerst Amazon Web Services (AWS), de marktleider wereldwijd op het gebied van cloud-diensten en tevens het meest winstgevende onderdeel van Amazon. Ten tweede zijn er de advertentie-inkomsten die sterk groeien en bovendien zeer lucratief zijn (hoewel exacte cijfers ontbreken). En als derde zijn er natuurlijk nog de webwinkelactiviteiten waarvan Amazon toch vooral bekend is. Deze ‘retail’-tak genereert een omzet van circa 200 miljard dollar en groeit bovendien stevig, zo’n 20 procent per jaar.

Monopolievorming

Een interessant aspect van de marktpositie vormt de dienst Amazon Prime, waar ongeveer de helft van alle Amerikaanse huishoudens op geabonneerd is (Prime telt meer dan 150 miljoen leden die elk 119 dollar per jaar betalen). Prime-leden hoeven voor het bezorgen niets extra te betalen. Dat vindt bovendien veelal binnen een dag plaats waarbij vaak zelfs het gewenste uur van bezorgen aangegeven kan worden.

Voor Prime-leden is het sinds kort ook mogelijk gewone boodschappen ‘gratis’ en binnen een dag thuisbezorgd te krijgen. Hiermee voert Amazon de druk op reguliere supermarktketens weer verder op.

Vooral netwerkeffecten maken dat het platform van Amazon zo’n dominante positie heeft weten te bemachtigen – kopers gaan naar de plek met het meeste aanbod, de laagste prijzen, beste persoonlijke suggesties, beste service, et cetera en verkopende partijen sluiten zich ook graag op het meest succesvolle platform aan (‘Amazon Marketplace’; bedrijven kunnen zich voor dit platform – waarmee inmiddels al meer dan de helft van de retailomzet behaald wordt – apart aanmelden). Voor iedere verkoop incasseert Amazon een vergoeding en vaak neemt Amazon de verzending op zich waaraan ook wordt verdiend. De genoemde netwerkeffecten maken dat het een reële verwachting is dat Amazon in staat zal zijn om de sterke marktpositie te behouden, en dat deze zo mogelijk nog sterker wordt. Er is hier een tendens naar monopolievorming zichtbaar.

Winst zal zeer fors stijgen

Kansen zijn er voor Amazon volop, onder meer in het betreden van nieuwe, aanpalende markten. Amazon heeft inmiddels zeer dominante posities verworven in twee heel verschillende markten (online retail en cloud-diensten) die beide vermoedelijk nog vele jaren van sterke groei zullen doormaken.

Slechts zo’n 10 procent van de totale Amerikaanse consumentenbestedingen wordt vooralsnog online gedaan. En van de 3.700 miljard dollar die bedrijven in 2018 aan hardware en software hebben besteed, is slechts 180 miljard dollar aan cloud-diensten uitgegeven. Amper 5 procent dus terwijl het toch echt in veel gevallen goedkoper, sneller en veiliger is dan veel lokale technische oplossingen.

De marge die Amazon nu behaalt met de artikelen die via het platform worden verkocht (eigen verkopen alsook de verkopen van artikelen van derden) is minimaal. Mijn veronderstelling is dat juist deze marge zal gaan oplopen, omdat de enorme kosten die samenhangen met het opbouwen van de benodigde infrastructuur inmiddels wel gemaakt lijken. Deze kosten zijn voor een belangrijk deel als ‘vast’ aan te merken – denk aan distributiecentra die nog niet op maximale capaciteit draaien – waardoor een stevig deel van de brutomarge van de groeiende retail-verkopen via de site zich spoedig daadwerkelijk in winst zal gaan vertalen.

Voorstelbaar – en in tegenstelling tot mijn eigen verwachting – is dat een zeer forse winststijging bij Amazon de komende jaren zal uitblijven omdat het bedrijf opnieuw kansen ziet voor forse investeringen, zoals recent het binnen één dag leveren van bestellingen aan Amazon Prime-klanten (eerder bedroeg de levertijd nog twee dagen). Weliswaar kost dat Amazon nu veel geld, maar het maakt eveneens dat de competitieve positie sterker wordt. De omzet krijgt er een impuls door waardoor de winst op de iets langere termijn vermoedelijk des te hoger zal zijn.

Juist vanwege de aanzienlijke vaste kosten bij de retailactiviteiten van Amazon voorzie ik bij een oplopende omzet de winst de komende jaren zeer fors toenemen. Amazon is op de beurs meer dan 1.000 miljard dollar waard. De koers van het aandeel ligt nu boven de 2.000 dollar en dat is bijna 100 maal de nettowinst over het afgelopen jaar. Het aandeel lijkt daardoor duur, maar ik vermoed dat menig belegger de winstgroei die er nog aankomt onderschat, en dat maakt de aandelen Amazon toch koopwaardig.

Over de auteur

Hendrik Oude Nijhuis is een expert op het gebied van waardebeleggen en auteur van de bestseller: ‘Leer beleggen als Warren Buffett - zijn beleggingsstrategie in theorie & praktijk’ (www.beterinbeleggen.nl) De auteur bezit aandelen Amazon.

| Hendrik Oude Nijhuis kijkt net als Warren Buffett graag naar de volgende waarderingsmaatstaven: |

|

Return on invested capital (ROIC) |