Volkswagen, Daimler en BMW hebben een topjaar achter de rug, met meer autoverkopen dan ooit tevoren. Maar euforie is er allerminst. De wereldwijde automarkt krimpt en alle drie worden ze keihard geconfronteerd met de opkomst van elektrisch rijden. Wie heeft de beste kansen om zichzelf opnieuw uit te vinden?

De eerlijkheid gebiedt te zeggen dat de storm net bezig is los te breken.” Volkswagen-topman Herbert Diess bracht het enigszins onderkoeld tijdens een recente strategiebijeenkomst met een groep Volkswagen-managers. Zijn woorden misten hun uitwerking niet. De grote vrees van Diess is dat het autoconcern uit Wolfsburg het lot van Nokia beschoren is. Het Finse concern zag technologische ontwikkelingen te laat aankomen en speelt inmiddels geen rol van betekenis meer op de markt van mobiele telefoontjes.

De waarschuwing voor de aanstaande storm komt na een jaar waarin Duitse autobouwers meer auto’s dan ooit wisten te verkopen. BMW, Audi en Mercedes verkochten ondanks verhalen over het einde van het autotijdperk uitstekend. Een wereldwijd krimpende automarkt, de komst van deelauto’s, ridesharing via Uber, Lyft en Didi, en de dieselschandalen, het lijkt de Duitsers (nog) niet echt te deren.

Het topjaar kent wel een keerzijde. BMW, Daimler en Volkswagen verkochten vooral meer Sport Utility Vehicles (SUV’s), en dat zijn bepaald niet de meest zuinige auto’s. Hoewel er momenteel meer elektrische auto’s dan ooit verkocht worden, wordt de CO₂-winst hiervan tenietgedaan door SUV’s met een grotere brandstofuitstoot. De immens populaire SUV’s kunnen dan ook door de komst van nieuwe EU-regels wel eens kostbaar blijken voor deze autobouwers.

Nieuwe Europese regels leggen vanaf volgend jaar een uitstootlimiet van 95 gram CO₂ per kilometer op voor het grootste deel van de nieuwe wagens. Die limiet wordt nu met een gemiddelde CO₂-uitstoot van naar schatting 155 gram per kilometer door de Duitsers ruimschoots overschreden. Voor elke gram boven de gestelde limiet moeten autobouwers 95 euro per in de EU verkochte auto betalen.

Het adviesbureau PA Consulting becijferde de mogelijke gevolgen voor autobouwers van deze nieuwe regelgeving als er geen actie wordt ondernomen. Marktleider Volkswagen kan in dat geval een boete tegemoetzien van 4,5 miljard euro (32 procent van de ebit), maar ook Duitse concurrenten Daimler (1 miljard euro, 9 procent van de ebit) en BMW (750 miljoen euro, 8 procent van de ebit) riskeren forse boetes. De noodzaak tot emissieverlaging is een extra argument voor autobouwers voor de transitie naar elektrisch rijden. Duitse autobouwers zullen zichzelf opnieuw moeten uitvinden. Voor beleggers roept dit de vraag op wie van het Duitse drietal het beste de aanstaande storm zal doorstaan.

Volkswagen voorop

Tot dusver staat Volkswagen te boek als voortrekker onder de Duitse producenten op het gebied van elektrisch rijden. Volkswagen investeert de komende jaren ongeveer 60 miljard euro in elektrische mobiliteit, autonoom rijdende auto’s, ‘hybridisering’ (voertuigen met hybride aandrijving) en digitalisering. Hiervan gaat 33 miljard euro direct naar elektrificatie en de overige 27 miljard euro naar hybridisering en digitalisering.

Het bedrijf is richting beleggers optimistisch over de financiële gevolgen van de uitdagingen rond de transitie naar elektrisch rijden. Volkswagen-ceo Diess verzekerde tijdens de strategie-update in januari dat het concern de CO₂-transitie kan doorstaan zonder dat het de winstmarges aanvreet. De door het management verwachte winstmarge van 6,5 à 7,5 procent en vrije kasstroom van 10 miljard euro voor 2020 blijven volgens het bedrijf intact. Daarmee zou Volkswagen een uitzondering zijn onder de autobouwers.

Als een van de grootste autoproducenten ter wereld is het mogelijk voor Volkswagen om schaalvoordelen te behalen die voor kleinere concurrenten (nog) niet mogelijk zijn, met dank aan de veelheid aan merken uit eigen stal zoals Audi, Volkswagen, Porsche, Seat en Skoda. De kostenbesparingen die hierdoor ontstaan, kunnen gebruikt worden om de terugval in marges op te vangen door investeringen in het optuigen van de elektrische productiecapaciteit.

Dieselgate |

|

Zelfs vijf jaar na dato is het dieselschandaal nog niet volledig afgekaart. Sterker, recent nog werden invallen gedaan bij de Japanse fabrikant Mitsubishi. Volkswagen en Daimler ondervinden ook nog altijd de financiële gevolgen van het gesjoemel met dieselmotoren. |

Deelauto’s |

|

Het zou de nieuwe trend moeten worden, de verschuiving van het bezit naar het gebruik van de auto. Mensen zouden in toenemende mate verhuizen naar dichtbevolkt stedelijk gebied, waardoor het lastig en duur zou worden om een auto te bezitten. |

(Te) weinig concurrentievoordeel

Toch is het maar de vraag of de aanwezige schaalvoordelen genoeg gewicht in de schaal zullen leggen voor Volkswagen om zich echt te onderscheiden van de concurrenten. Net als andere producenten van massa-auto’s heeft Volkswagen last van de hevige concurrentie, hoge kapitaalkosten, en wordt het niet zelden geconfronteerd met het inherent grillige cyclische karakter van de auto-industrie.

Overwinsten worden dan ook maar zelden behaald door zogeheten massa-autoproducenten, en in de spaarzame gevallen waarin dit in het verleden wel lukte, is dit altijd tijdelijk geweest. Die momenten zijn dan ook op één hand te tellen: voorbeelden zijn de introductie van het minibusje door Chrysler, de betaalbare RAV4 SUV van Toyota, en de Toyota Prius, een van de eerste hybride auto’s.

Om blijvend onderscheidend te zijn, blijkt vooral de kracht van het (auto)merk relevant. Die aantrekkingskracht van sterke merken blijkt bijvoorbeeld uit het beurssucces van autofabrikanten zoals Ferrari, waarvan het aandeel met 250 procent steeg sinds de beursgang in oktober 2015. In diverse markten heeft ook Volkswagen een premiumstatus, bijvoorbeeld met merken als Audi en Porsche, of in het ultraluxe segment met Bentley, Bugatti en Lamborghini.

Het Volkswagen-concern bedient echter ook de ‘onderkant’ van de markt met merken als Seat en Skoda, waarvoor het bedrijf niet of nauwelijks een prijspremie kan vragen. Het grote Volkswagen-merk wordt daarnaast zeer wisselend beoordeeld door consumenten. Daar waar Europeanen wellicht een positief beeld hebben, lopen Amerikanen bepaald niet weg met het Volkswagen-merk.

Het Duitse autoconcern Daimler, moederbedrijf van Mercedes, kent ook grote uitdagingen. De grote investeringen in elektrische auto’s en kosten om de CO₂-doelstellingen te bereiken, drukken flink op de winstmarges. Ondanks dat het bedrijf een recordaantal voertuigen verkocht, stortte de winst vorig jaar in elkaar. Het bedrijf moest begin dit jaar voor de derde keer in negen maanden een winstwaarschuwing afgeven.

Hoewel Daimler beter dan Volkswagen in staat lijkt te profiteren van prijszettingsmacht dankzij haar Mercedes-merk, vallen de winstmarges in vergelijking met BMW vies tegen. Daimler topman Ola Källenius vindt het rendement op het geïnvesteerde vermogen in het segment personenauto’s dan ook te laag, maar waarschuwt dat personenwagendochter Mercedes en de vans (bestelbussen) ondermaats zullen blijven presteren. Daimler ontplooit ook activiteiten waarop al langere tijd maar weinig rendement wordt behaald, zoals bussen.

Voor beleggers op zoek naar een autobouwer met duurzaam concurrentievoordeel biedt BMW wellicht meer soelaas, ondanks dat het bedrijf niet profiteert van schaalvoordelen op de manier waarop Volkswagen dat doet. BMW verkocht vorig jaar meer auto’s dan ooit en het nieuwe Nederlandse hoofd verkopen Pieter Nota melde bij de voorlopige jaarcijfers: “We kijken vol vertrouwen naar komend jaar en hopen onze omzet opnieuw te verhogen in 2020”. BMW heeft een productenportefeuille waarmee het in veel bredere zin profiteert van de aanwezigheid van een sterk merk.

Het gaat dan niet alleen om de personenauto’s en motoren van BMW, maar ook de auto’s van gewilde merken als MINI en Rolls-Royce. Het bedrijf wint veel prijzen die bevestigen dat het merk in de smaak valt bij consumenten. Zo ook het afgelopen jaar voor ‘beste auto’ in bladen en kranten als Auto Bild, Auto Zeitung, Auto Express en What Car? Ook won het bedrijf prijzen van het Amerikaanse marktonderzoeksbureau J.D. Power voor de kwaliteit, betrouwbaarheid en prestaties op basis van tevredenheidresultaten gemeld door BMW-eigenaren.

Merken maken het verschil

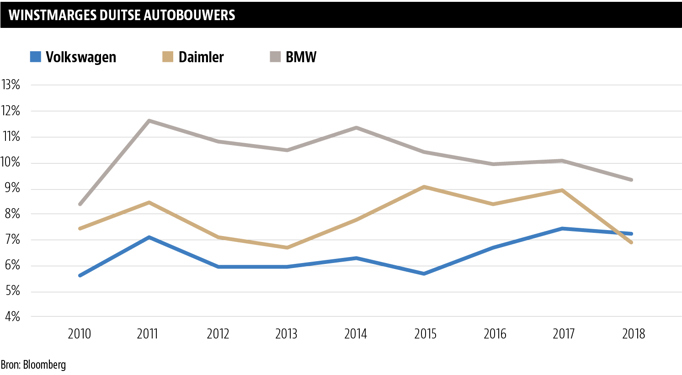

Dat de merkenportefeuille het verschil kan maken, blijkt wanneer de financiële resultaten van BMW, Daimler en Volkswagen naast elkaar worden gelegd. Daar waar BMW een operationele winstmarge realiseert van ruim 9 procent, moeten Daimler en Volkswagen genoegen nemen met 6 à 7 procent. Het lijkt erop dat BMW gemeten over het hele bedrijf in staat is een hogere premie te vragen voor zijn auto’s.

Belangrijker, het margeverschil tussen de autobouwers lijkt structureel wanneer langer teruggekeken wordt (zie grafiek). Afgaande op de afgegeven verwachtingen van de bestuurders van deze autobedrijven lijkt hier ook op langere termijn weinig verandering in te komen. BMW mikt momenteel op een langetermijnmarge van 8 à 10 procent, terwijl bijvoorbeeld Volkswagen blijft steken op een ambitieniveau van 7 à 8 procent richting 2025.

Beleggers wacht transformatie

De komende jaren zullen de meeste autobouwers echter nog moeite hebben om hun winstgevendheid intact te houden. Enorme investeringen in elektrische auto’s, kosten om de CO₂-doelstellingen te behalen en de dieselschandalen drukken de huidige winstgevendheid. Voorlopig worden elektrische auto’s niet direct op grote schaal geproduceerd, en dat drukt de komende jaren de winstgevendheid per auto.

Deze lagere winstgevendheid dwingt de Duitse autobouwers fors te snijden in de kosten. Daimler-ceo Källenius kondigde in november vorig jaar tijdens zijn eerste publieke optreden aan 1,5 miljard euro aan personeelskosten te willen uitsparen. Alleen op deze manier meent Daimler de toekomstbestendigheid te kunnen waarborgen. Daimler meldde bij de jaarcijfers een winstmarge van slechts 4 procent voor 2019, en voorziet een marge van slechts 6 procent de komende jaren.

Ook voor BMW geldt dat de winstgevendheid terugloopt naar 6 à 8 procent over 2019, daarmee blijft het bedrijf wel voor op zijn Duitse concurrenten. Naarmate elektrische auto’s meer op schaal worden geproduceerd zullen marges herstellen. Volkswagen toont zich opvallend optimistisch over het intact houden van de winstmarge. Het bedrijf gaat flink in de vaste kosten snijden om zo de efficiency van zijn fabrieken met 30 procent te verhogen.

Stormbuffers gelukkig op orde

Duitse autobouwers kunnen de aanstaande transformatie in ieder geval met het nodige vlees op de botten ingaan. Zowel BMW, Daimler als Volkswagen hebben volgens de grote kredietbeoordelaars een relatief gezonde balans. Kredietbureaus Fitch, Moody’s en S&P categoriseren de schulden alle binnen de relatief veilige investment grade-categorie.

Naast de kapitaalstructuur en het dividendbeleid zijn de wereldwijde merkenportefeuilles van de Duitse autobouwers een doorslaggevende factor in de totstandkoming van het kredietoordeel. Het hoogste oordeel krijgt BMW, het gevolg van de leidende merkenportefeuille in combinatie met een conservatieve financiële structuur. Daimler volgt niet ver hierachter. Het minst warm worden de kredietbeoordelaars van Volkswagen, hetgeen vooral te maken heeft met de uiteenlopende merken- en productenstrategie.

Als gevolg van de verschillen in merken en producten loopt de kredietwaardigheid uiteen van een A-rating voor BMW (‘goede kwaliteit’) tot een BBB+ rating voor Volkswagen (‘aanvaardbare kwaliteit’). Ook als het dus gaat om de kredietwaardigheid steekt BMW volgens de kredietbeoordelaars boven de overige autobouwers uit.

Lage ‘multiples’ door beperkte waardecreatie

Het feit dat (Duitse) autobouwers te maken hebben met een stevige concurrentie, hoge kapitaalkosten en bijkomende onzekerheden rondom elektrificatie en dieselschandalen wordt misschien niet verrassend weerspiegeld in de beurskoersen van deze bedrijven. De afgelopen vijf jaar zijn de koersen van Duitse autobouwers per saldo niets opgeschoten, daardoor behoren de autoaandelen meteen ook tot de goedkoopste van Europa.

Dat is geen nieuw gegeven, de voormalige Fiat Chrysler-topman Sergio Marchionne deed in zijn inmiddels befaamde presentatie Confessions of a Capital Junkie al uit de doeken dat de gehele auto-industrie nauwelijks waarde creëert, wat heeft geresulteerd in bijzonder lage waarderingen.

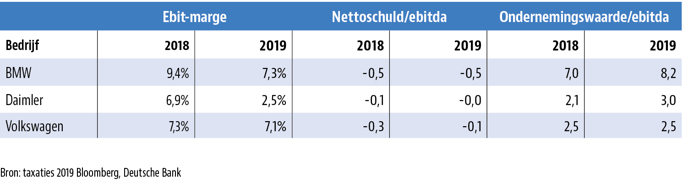

Voor Daimler en Volkswagen wordt momenteel ruwweg drie keer het verwachte brutobedrijfsresultaat (ebitda) betaald. Het geeft aan dat beleggers weinig vertrouwen hebben in het waardecreërend vermogen van deze Duitse autobouwers. Beleggers hebben meer waardering voor BMW, dat daarom ook tegen een zogeheten verwachte ebitda-multiple handelt van 8,2. Zo blijkt wederom, wie kiest voor hogere winstmarges en een sterkere balans moet ook meer betalen voor het aandeel.

| Waardecreatie Het operationele rendement op geïnvesteerd kapitaal (ROIC) ligt bij de meeste autobouwers veelal niet hoger dan de kapitaalkosten (WACC). Dit geldt ook voor Daimler en Volkswagen, waar de ROIC niet hoger komt dan 8 à 9 procent. BMW daarentegen, met een ROIC van 12 procent, weet de kostenvoet wel goed te maken. De verschillen zijn te verklaren door het verschil in winstmarge tussen de Duitse autobouwers. Groei De omzet van de autobouwers BMW, Daimler en Volkswagen steeg gezamenlijk de afgelopen vijf jaar gemiddeld met 5 procent per jaar. Dat is sterker dan andere autobouwers (denk aan Renault, Peugeot, Ford en General Motors) die gemiddeld zo’n 3,5 procent omzetgroei boeken. Ondanks dat vorig jaar wereldwijd de omzet terugviel, zagen Duitse autobouwers de verkopen nog wel licht toenemen. De komende jaren verwachten analisten dat de omzet van Duitse autobouwers zal toenemen met 1 à 2 procent per jaar. Dividend Het drietal Duitse autobouwers maakte de afgelopen jaren netjes dividend over aan hun aandeelhouders. Alleen Volkswagen heeft in het verleden dankzij het dieselschandaal eenmalig het dividend fiks verlaagd. Wel is het dividend bij Daimler en BMW lager dan in het recordjaar 2018. Het dividendrendement op de gewone aandelen van de Duitse autobouwers schommelt rond de 2 à 5 procent. Opvallend zijn wel de preferente aandelen BMW, waar een yield van 8 procent op zit, deze aandelen kennen echter geen stemrecht. Balans Berekend over boekjaar 2018 bedroeg de verhouding nettoschuld/ebitda bij BMW, Daimler en Volkswagen respectievelijk -0,5, -0,1 en -0,3. Er is dus sprake van een netto-kaspositie bij al deze autobouwers. Kredietbureaus S&P, Fitch en Moody’s geven momenteel een rating die voor alle autobouwers binnen de veiligere investment grade-categorie valt. Wel loopt de kredietwaardigheid uiteen van een A-rating voor BMW tot een BBB+ rating voor Volkswagen. Risico’s Naast de mogelijke miljardenboete voor het niet halen van Europese doelstellingen voor de CO₂-uitstoot spelen er nog twee grote kwesties die beleggers in Duitse autobouwers in het vizier moeten houden: dieselgate en de opkomst van de deelauto (zie de kaders op de pagina 23 en 24 |

| VEB-lidmaatschap |

|---|

| Nog geen VEB-account? |

| Voor toegang tot de volledige website dient u een VEB-lidmaatschap aan te houden en in te loggen. Indien u lid bent, maar nog geen account heeft kunt u ook klikken op ‘inloggen’ en daarna een account aanmaken. |

|

|

| Meer infomatie over het VEB -lidmaatschap |