20 maart, 14:37

Dat de VIX hoog is, mag geen actieve belegger zijn ontgaan. Deze paniekmeter noteerde de afgelopen weken standen die sinds de financiële crisis niet meer zijn gezien.

De in de media gebruikte VIX, officieel de CBOE Volatility Index, is gebaseerd op de verwachte beweeglijkheid van de S&P 500 tot de komende expiratiedatum. Omdat toekomstige volatiliteit niet van de gerealiseerde koersuitslagen is af te lezen, vormt de in optiekoersen verrekende volatiliteitsverwachting de basis voor de VIX.

De waarde van de VIX gedeeld door 16 levert grofweg de dagelijkse koersuitslag op waarbinnen de index met een kans van 68 procent blijft. Deze 16 is gebaseerd op het gemiddeld aantal handelsdagen per jaar van 252 (door hiervan wortel te nemen, is de volatiliteit per dag te berekenen. Deze vuistregel staat ook wel bekend als de “Rule of 16”, die optiebeleggers in hun modellen hanteren).

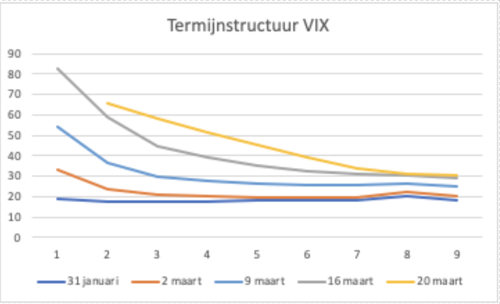

Bij een Vix van 80, zoals in de grafiek weergegeven voor 16 maart, is de marktverwachting dus dat de S&P 500 tot aan de komende expiratiedatum dagelijks 32 procent kans heeft op een winst of verlies groter dan 5 procent.

Deze schattingen van de beweeglijkheid worden ook voor langere periodes afgegeven. Hiermee kan een termijnstructuur worden gemaakt, zoals hieronder weergegeven. Het vergelijken van deze termijnstructuren schetst een weinig rooskleurig beeld.

Aan het begin van de coronacrisis nam eerst de verwachte volatiliteit op de korte termijn toe. Vervolgens schoot deze ook voor de middellange termijn omhoog. Daarmee wordt gezinspeeld op een lange periode van onzekerheid op de beurs. Beleggers maken zich dus op voor een langere periode van flinke uitslagen.

Historisch gezien gaan dit soort grote koersuitslagen gepaard met lagere beurskoersen en zal de rit dus overwegend naar beneden zijn. Maar historie telt niet meer in deze crisis.

Zelf de VIX volgen? Klik hier http://vixcentral.com/