In de totale chaos op financiële markten was woensdag 18 maart misschien wel de engste dag van de afgelopen maanden.

Aan het eind van de handelsdag op dinsdag werd Amerikaans staatspapier al massaal in de uitverkoop gedaan en die trend zette zich op woensdag voort.

In nog geen anderhalve dag daalde de koers van een staatslening met een looptijd van tien jaar met circa 5 procent. Het verwachte rendement – ook wel yield – klom van circa 0,75 procent naar 1,28 procent per jaar. Door de koersdaling worden toekomstige couponbetalingen en de hoofdsom goedkoper ingekocht, waardoor het rendement stijgt.

Een aandelenbelegger zal nauwelijks opkijken van dit soort uitslagen, zeker niet in de laatste weken.

Maar in obligatieland is sprake van een aardverschuiving. Dagveranderingen van de yield worden normaliter uitgedrukt in basispunten, oftewel honderdsten van procenten.

De beurswijsheid dat obligaties bescherming bieden als financiële markten in brand staan, kan na deze week de prullenbak in. Een verklaring voor de optaters op obligatiemarkten is dat grote beleggers kampen met zo veel uitstroom dat ze min of meer gedwongen worden hun meest liquide beleggingen te verkopen.

Liquiditeit weg

En als iedereen door hetzelfde poortje naar buiten (of naar binnen) wil, ontstaat nog een ander probleem: de verhandelbaarheid komt in het geding.

Dit is terug te zien aan het gapend gat tussen de biedprijs – de hoogste koers die een koper wil betalen – en laatprijs – de laagste prijs waarvoor een verkoper wil verkopen.

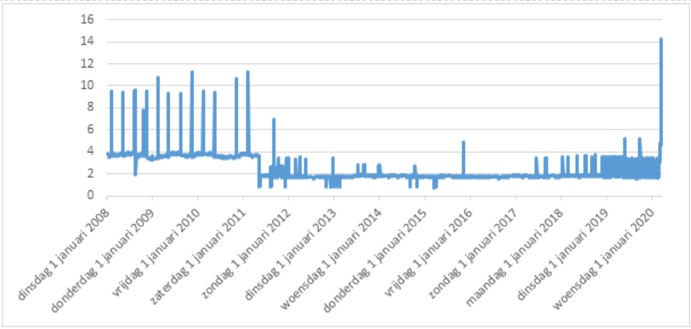

In de laatste weken is het verschil tussen de bied en de laat voor Amerikaans staatspapier zelfs groter dan tijdens de financiële crisis van 2008.

Donderdag de twaalfde maart klom de spread tot 14 basispunten. Dit is het hoogste niveau in zeker 20 jaar. Om een idee te krijgen: in de eerste weken van februari lag deze zogenaamde spread op de meeste handelsdagen rond een basispunt.

De piek op donderdag was een belangrijke reden voor Fed-baas Jerome Powell om drie dagen later – nota bene op een zondag - het belangrijkste rentetarief terug te schroeven tot praktisch nul. De machtigste centrale bankier van de wereld gaf toen aan “uit te kijken naar financiële markten die weer liquide zijn en normaal gaan functioneren”.

De realiteit lijkt voorlopig anders. Dinsdag tot en met donderdag bleef de spread - hoewel lager - met 7 basispunten extreem hoog. Vrijdag daalde de spread licht tot rond de 5 procent, op het nieuws dat de ECB een nieuw obligatiekoopprogramma van 750 miljard euro start.

Beleggers, net als Powell, snakken na een verdere daling van de spread omdat het herstel van liquiditeit een teken is dat financiële markten tot rust komen.