Gezondheidszorg is een bekend beleggingsthema. De vergrijzing en de steeds hogere zorguitgaven bieden een goede voedingsbodem voor deze sector. Ook de bestrijding van (virus)ziekten en chronische aandoeningen zorgt voor een groeiende markt.

Gezondheid is in onze samenleving een prioriteit. Mensen worden niet alleen steeds ouder, waardoor de vraag naar (medische) zorg toeneemt, de trend is dat we ook steeds gezonder willen leven. In de Verenigde Staten bedroegen de uitgaven voor gezondheidszorg in 1970 zo’n 7 procent van het bruto nationaal product, in 2018 was dat gestegen naar bijna 18 procent.

Net als op andere maatschappelijke en demografische trends kunnen beleggers hierop inspelen door te beleggen in bedrijven die in deze sector actief zijn. Het brede aandelenmandje van de MSCI World Health Care, bestaand uit 145 bedrijven in de gezondheidssector, heeft de afgelopen tien jaar een rendement gemaakt van gemiddeld 12 procent per jaar, bijna 3 procentpunt beter dan de MSCI World Index.

De eerste uitdaging voor beleggers is dat gezondheidszorg een brede sector is, waarbij de definitie en portefeuille-invulling per beleggingsfonds of etf kan verschillen. De sector omvat de grote bekende farmaceuten zoals Johnson & Johnson, Novartis en Merck, producenten van medische apparaten zoals Medtronic en het Nederlandse Philips en ziekenhuizen zoals de Amerikaanse ziekenhuisketens HCA Holdings en Community Health Systems. Maar er zijn ook andere, kleinere sectorsegmenten.

Ook biotechnologie is een belangrijk onderdeel van deze sector. Het gaat daarbij om grote bedrijven zoals Amgen, Gilead, Biogen en het Nederlandse Galapagos. In dit segment zijn er echter ook veel kleinere bedrijven, start-ups, te vinden. De verschillen tussen de segmenten kunnen groot zijn. Dat geldt zeker voor de farmaceutische en biotechnologiebedrijven, die in risico-rendementsprofiel nogal kunnen verschillen.

Farma en biotech

Farmaceutische bedrijven ontwikkelen geneesmiddelen doorgaans op basis van chemische stoffen, biotechnologiebedrijven maken gebruik van levende organismen, waarbij gentechnologie een grote rol speelt. Van belang voor beleggers zijn echter vooral de kosten en de duur van de research en de uiteindelijke opbrengst van het geneesmiddel.

Biotechnologiebedrijven spreken daarbij het meest tot de verbeelding. Bij deze groeibedrijven moet de research zorgen voor toekomstige inkomsten uit geneesmiddelenlicenties. Als een medicijn wordt goedgekeurd, kunnen aandeelhouders huizenhoge rendementen binnenhalen. Een aandeel is daarmee vaak vooral een wissel op de toekomst. Echter, doordat veel medicijnen niet worden goedgekeurd en dus nooit de markt halen, is biotechnologie een risicovolle deelsector. Koersen kunnen flink op en neer deinen, al naar gelang de research vordert en de kansen op goedkeuring toe- of afnemen. Met name kleinere biotechnologiebedrijven die van de ontwikkeling van één medicijn afhankelijk zijn, kunnen bij een tegenslag omvallen. Grote ondernemingen zijn veel stabieler dankzij de inkomsten uit eerdere successen en een bredere productontwikkeling.

Farmaceutische bedrijven hebben al een range van geneesmiddelen op de markt, een goed distributienetwerk en goede contacten met zorgverzekeraars. Dankzij een stabiele kasstroom vormen deze bedrijven een relatief defensieve belegging. Wel is ook hier research belangrijk. Het percentage van de omzet dat aan onderzoek wordt besteed, mag niet te hoog zijn, maar ook niet te laag omdat het bedrijf steeds nieuwe geneesmiddelen nodig zal hebben om de winstmarges op peil te kunnen houden.

Wat zit er in de index?

Alleen al de verschillen tussen traditionele farma en biotech maken duidelijk dat er nogal wat variatie mogelijk is in een portefeuille die op het thema gezondheidszorg is geënt. Actieve beleggers zullen graag gebruikmaken van die diversiteit door op basis van marktomstandigheden en vooruitzichten sectorsegmenten te selecteren en binnen die segmenten individuele bedrijven. Bij beleggingsfondsen is het wel zaak goed naar het beleggingsuniversum te kijken: komt de biotechnologiesector bijvoorbeeld wel of niet in aanmerking om in de portefeuille opgenomen te worden?

Dezelfde vraag is ook te stellen bij healthcare-etf’s; welke sectorsegmenten zijn er in de gevolgde index vertegenwoordigd en in welke mate? De eerder genoemde MSCI World Health Care bijvoorbeeld, bestaat voor zo’n 14 procent uit biotechnologiebedrijven, voor 19 procent uit producenten van medische apparatuur en voor 44 procent uit farmaceutische bedrijven.

Een belegger die in de jacht op een hoger rendement meer risico wil accepteren, zou dan kunnen kiezen voor een index waarin biotech zwaarder weegt of voor een etf die een pure biotechnologie-index volgt. Indexproducten op één sectorsegment in de gezondheidszorg zijn echter wel relatief schaars, zeker in Europa.

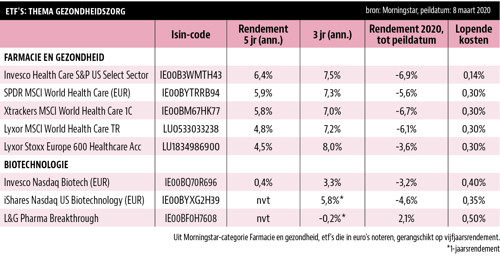

In de tabel staan vijf etf’s die een brede Amerikaanse, Europese of wereldwijde ‘zorgindex’ volgen en drie etf’s die zich richten op het biotechnologiesegment. Bij de laatste groep behoort een etf – L&G Pharma Breakthrough – die zich nog verder specialiseert en wel in research naar zogeheten weesziekten. Dat zijn zeldzame ziekten die doorgaans genetisch van aard zijn.

Ethisch

Met het groeiend belang van ESG-factoren (Environment, Social en Governance) zullen ook beleggers in gezondheidszorg vaker voor dilemma’s staan. Veel van de bedrijven hebben een groot maatschappelijk belang, maar juist dat maakt het toepassen van louter vraag en aanbod niet echt mogelijk. Uitwassen waarbij bedrijven in de VS de licentie op een geneesmiddel kochten en direct forse prijsverhogingen doorvoerden, hebben tot flinke maatschappelijke ophef geleid. Sowieso staat in de VS de prijsstelling van geneesmiddelen op de politieke agenda, en ook in Europa is er veel aandacht voor de kosten van medicijnen. Politieke discussies, zoals in de VS rond ‘Medicare for All’, hebben daarmee invloed op de aandelenkoersen in de sector.

Aan de andere kant moet er tegenover de research naar medicijnen ook een verdienmodel staan. De ontwikkeling van nieuwe antibiotica bijvoorbeeld, hangt inmiddels in belangrijke mate af van de inzet van publiek geld omdat de industrie er te weinig brood inziet.

Over de auteur

Manno van den Berg schrijft als financieel journalist 20 jaar over geldzaken en is co-auteur van het boek ‘Beleggen is niet eng’.

Tip voor de thuisbelegger |

|

|

| VEB-lidmaatschap |

|---|

| Nog geen VEB-account? |

| Voor toegang tot de volledige website dient u een VEB-lidmaatschap aan te houden en in te loggen. Indien u lid bent, maar nog geen account heeft kunt u ook klikken op ‘inloggen’ en daarna een account aanmaken. |

|

|

| Meer infomatie over het VEB -lidmaatschap |