Het valt te verwachten dat er bedrijven zijn die onder druk van de Coronacrisis nieuw geld moeten gaan ophalen bij aandeelhouders. In dat geval wordt de trend van de laatste jaren bevestigd: ondernemingen kopen duur aandelen in en geven ze goedkoop uit. Op die manier is afgelopen jaren voor miljarden verkwist.

Nu de olieprijs in 17 jaar niet zo laag stond als vandaag was het voor Shell-beleggers wachten op een formaliteit.

De energiereus maakte maandag bekend het inkoopprogramma van 25 miljard dat eind dit jaar zou moeten aflopen in de koelkast te zetten.

Zo oogt de timing van Shell’s inkopen van bij elkaar ruim 14 miljard dollar in het afgelopen anderhalve jaar erg ongelukkig. De gemiddelde koers van Shell over die periode lag in deze periode op meer dan 25 euro. Dat is al snel twee keer zo hoog als de koers van tussen de 10 en 14 euro waar Shell in de laatste dagen op handelt.

Een analyse van de laatste 20 jaar laat zien dat Shell kampioen is als het gaat om het slecht getimed inkopen van aandelen. Ook in 2003, 2009-2010 en 2016-2017 werden aandeleninkoopprogramma’s stilgelegd, terwijl dat – achteraf gezien – ideale momenten waren om juist aandelen op te kopen. De meeste aandelen werden juist ingekocht tegen torenhoge koersen.

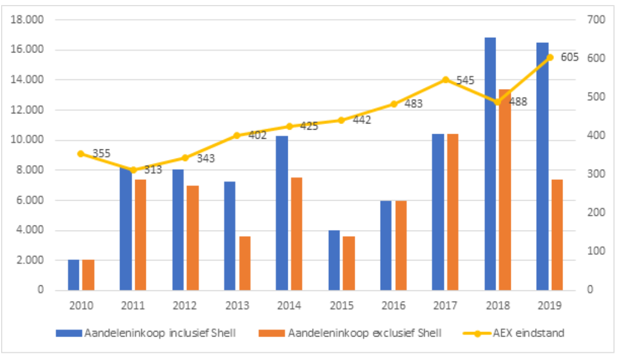

| Opkoopprogramma Shell |

| Toen Shell halverwege 2018 een opkoopprogramma aankondigde nabij de all-time-high van het aandeel vroeg de VEB zich al af of beleggers hier beter van zouden worden. |

Niet alleen

Bron: Bloomberg.

AkzoNobel probeerde beleggers te paaien door de verkoopopbrengst van de eind 2017 verkochte chemietak terug te sluizen naar aandeelhouders. Zodoende kocht het verf- en coatingbedrijf in de tweede helft van vorig jaar voor 31,2 miljoen eigen aandelen in voor een totale aankoopprijs van 2,5 miljard euro.

Dat komt neer op een inkoopprijs van iets meer dan 8 tientjes per aandeel. Vandaag – een paar maanden later – staat het aandeel ruim 30 procent lager, rond de 55 euro.

Ook Unilever – na Shell de grootste opkoper – was de laatste jaren gretig aan het inkopen, onder meer om de verkoopopbrengst van de eerder verkochte margarinetak terug te geven aan aandeelhouders. In 2017 en 2018 kocht de levensmiddelenreus voor bijna 12 miljard aandelen in tegen (gemiddelde) koersen die hoger liggen dan het huidige koersniveau.

Het bestuur zou een bedrijf meer dan wie dan ook moeten kennen, maar dat vertaalt zich niet in gunstige rendementen op de ingekochte aandelen, zo blijkt duidelijk uit de analyse.

Intens debat

Het ongelukkige gebruik van het inkoopinstrument is een internationaal fenomeen.

Vrijwel alle beursfondsen in de VS die actief zijn in sectoren die het moeilijk hebben – denk aan vliegtuigmaatschappijen, banken en retailers – zetten nu een streep door de lopende programma’s.

Het is niet uit te sluiten dat de meest enthousiaste inkopers nu de hand op moeten houden bij de Amerikaanse overheid om gered te worden. Dit zal olie op het vuur gooien in het debat over de nut en noodzaak van het inkopen van aandelen aan de andere kant van de oceaan. De democratische presidentskandidaten bestempelen de praktijk als sociaal onwenselijk en zien liever dat in fabrieken wordt geïnvesteerd.

In ieder geval lijkt met het stoppen van de inkopen een stuwende factor achter de opmars van beurzen in de laatste jaren weg te vallen. Het is op zijn minst een gedeeltelijke verklaring voor het feit dat er geen bodem onder de beurs lijkt te zitten.

| Drogredenen bij aandeleninkopen |

|

-"Indien aandelen onder de fundamentele waarde van een bedrijf kunnen worden gekocht is dit de beste manier om overtollig kasgeld aan te wenden”, zo stelt Warren Buffett. De superbelegger plaatst daar wel een dikke kanttekening bij: “maar wat pienter is tegen de ene prijs kan dom zijn tegen een andere prijs”.

-In theorie is de inkoop van aandelen een gerechtvaardigd middel om overtollige kasgelden terug te geven aandeelhouders. Maar alleen als de aandelen aantrekkelijk gewaardeerd zijn levert dit beleggers - die hun stukken aanhouden – wat op. In de praktijk kopen topmannen duur in waardoor in feite cashgeld wordt verbrand.

-Bij de overweging om aandelen in te kopen lijkt nimmer te worden gekeken naar de waardering van de eigen aandelen. De kaspositie van het bedrijf lijkt allesbepalend. En is er geld voorradig om eigen aandelen in te slaan? Dat is meestal het geval in tijden dat de macro-economische omstandigheden gunstig zijn, de beurs in een opwaartse trend zit, het bedrijf mooie winsten maakt en voldoende kasstroom genereert.

-Maar als het zonnetje schijnt is dit vaak gereflecteerd in hoge waarderingen. Door (te) veel te betalen voor eigen aandelen is het rendement op de gekochte aandelen vaak teleurstellend. In veel gevallen kon het beursfonds beter investeren in groei, een (super)dividend uitkeren of schulden aflossen. Zeker in de crisis van vandaag zullen sommige topmannen wensen dat ze het laatste hadden gedaan.

-Het valt op dat de motivering voor inkopen vaak ondermaats is. De meeste beursfondsen starten inkoopprogramma’s om het effect van eerdere aandelenuitgiftes te compenseren, bijvoorbeeld als gevolg van bonuspakketten voor werknemers. Dat tegen hoge prijzen wordt ingekocht is daarbij van geen of ondergeschikt belang.

-Een andere mythe is dat inkopen waarde creëert omdat er nadien minder aandelen uitstaan en de winst per aandeel stijgt. Dit is al snel het geval omdat de kas die gebruikt wordt om in te kopen nul procent oplevert op de bank. Alleen als een investering meer oplevert dan de gemiddelde kostenvoet van kapitaal (aandelen en leningverschaffers) wordt waarde gecreëerd. Ook wordt vaak vergeten dat door inkopen de balans verzwakt en een bedrijf kwetsbaarder wordt.

|