Het vernietigende spoor dat de covid-19-pandemie door de wereld trekt, heeft de aandelenbeurzen hard geraakt. De onzekerheid is nog steeds groot, maar enige duidelijkheid is er al wel over de bedrijven die als beste uit de crisis kunnen komen. Een zoektocht naar voorname kampioenskandidaten per sector.

De toekomst laat zich slecht voorspellen – dat geldt nu misschien wel meer dan ooit. Duidelijk is in ieder geval dat een zoektocht naar de kampioenen van morgen begint bij de winnaars van vandaag.

De harde lessen van het kapitalisme leren nu eenmaal dat de sterkste bedrijven – vaak ten koste van de zwakkere spelers – op de langere termijn op allerlei manieren zullen profiteren van de crisis. Marktmacht is hierin een centraal begrip.

Denk bijvoorbeeld aan budgetketen Action die onlangs eenzijdig bepaalde dat – vaak kleine – leveranciers tientallen dagen langer moeten wachten voordat hun rekening wordt betaald. Action houdt hierdoor kostbare liquiditeiten in kas.

Levensmiddelengigant Unilever – dat zichzelf graag verkoopt als het vriendelijke gezicht van het kapitalisme – heeft al publiekelijk aangegeven dat het geen pijn zal doorschuiven in de keten. Het bedrijf belooft zelfs rekeningen eerder te betalen. Toch zegt het gebaar alles over de machtspositie van het concern. Als het er echt op aankomt, zal CFO Graeme Pitkethly, weten dat er hier nog rek zit om cash vrij te spelen.

Unilever is bovendien een uitzondering, vooral Amerikaanse spelers zullen geneigd zijn hun machtspositie volledig uit te nutten.

Spelers als het Franse Danone en farmaciereus Johnson & Johnson hebben onlangs bewezen bijna gratis geld op te halen, terwijl cruisevakantiebedrijf Carnival een rente van bijna 12 procent moest bieden om beleggers over de streep te trekken bij een obligatie-uitgifte.

Een andere voorsprong voor marktleiders is de vaak enorme hoeveelheden cash die ze op de balans hebben. Buffett’s investeringsmaatschappij Berkshire Hathaway en technologiegigant Apple hebben – in tegenstelling tot de concurrentie – de ruimte om anticyclisch te investeren, hetzij autonoom, of – nog beter – door in problemen verkerende concurrenten voor een habbekrats op te kopen.

De angst bij giganten voor de ontwrichtende innovatiekracht van start-ups zal ook een stuk minder zijn. Bij deze jonge bedrijven zal veel energie nodig zijn om te overleven, ook al omdat investeerders minder happig zijn om onder de huidige omstandigheden kapitaal te blijven fourneren.

Op de langere termijn zorgt de shake-out – de zwakkere bedrijven verlaten het speelveld – ervoor dat de winnaars alleen maar dominanter worden. Als het herstel inzet, ontstaat een vliegwieleffect omdat de “ingepikte” omzet van de ter ziele gegane concurrentie nu onder de sectorkampioenen wordt verdeeld.

Niet alleen ontstaan meer schaalvoordelen – de omzet groeit harder dan de (vaste) kosten – ook komen de winnaars weg met het in rekening brengen van hogere prijzen voor hun producten en diensten. Klanten kunnen immers minder makkelijk naar een concurrent.

De winnaars van vandaag selecteren: Methode

Om na te gaan welke ondernemingen de lakens uitdelen in de verschillende sectoren hebben we een uitgebreide analyse uitgevoerd onder de 1100 grootste westerse beursgenoteerde bedrijven.

We gooiden de 500 grootste Amerikaanse (S&P 500) en 600 grootste Europese beursfondsen (Stoxx 600) op een hoop. Het gaat om goed verhandelbare ondernemingen met een beurswaarde van minimaal een miljard euro.

Vervolgens hebben we deze beursfondsen ingedeeld in elf sectoren. Per sector worden de spelers geselecteerd die bovengemiddeld goed scoren op vier belangrijke criteria.

Criterium 1: Liquiditeit

“In order to succeed you must first survive”. Laat het maar aan Warren Buffett over om onomstotelijke waarheden in een gevat aforisme te verpakken. Het is andermaal een belangrijke les van de superbelegger.

De toekomst van een bedrijf kan nog zo glanzend zijn, als er onvoldoende geld in de kas zit om een crisis te overleven heb je niets aan de toekomst. Om te beoordelen hoe lang een bedrijf het uit kan zingen als de omzet onder druk staat, kijken we naar de liquiditeitspositie. Voor hoeveel weken omzet (gemiddeld in 2019) heeft een onderneming cash op de plank liggen?

Alle beursfondsen in de sector die lager scoren dan het gemiddelde vallen af.

Criterium 2: Risico op faillissement

Het tweede criterium in onze analyse is de zogenoemde credit default swap (cds). Dit is in feite de verzekeringspremie die een belegger moet betalen om zich in te dekken tegen een faillissement van het bedrijf. Is de cds-spread hoog – bijvoorbeeld bij het Amerikaanse schalieoliebedrijf Apache waar de verzekeringspremie 8 procent van de nominale obligatiewaarde kost – dan sluiten beleggers een faillissement niet uit. Voor een bedrijf als Alphabet, het moederbedrijf van Google, is het (door beleggers ingeprijsde) faillissementsrisico bijna nul.

Alle beursfondsen die een cds-spread hebben die hoger ligt dan de het sectorgemiddelde vallen af.

Criterium 3: Beperkte schulden

Het derde screeningscriterium is de nettoschuld/ebitda, oftewel de leverage ratio. Bedrijven met veel schulden raken in crisistijd vaak de regie kwijt omdat banken het voor het zeggen krijgen. En banken zullen daarbij vooral hun eigen positie goed in de gaten houden, wat doorgaans slecht nieuws is voor de belangen van aandeelhouders. Een belegger zou zwakke balansen moeten vermijden. Zeker nu.

Alle bedrijven in de sector die een leverage ratio hebben die hoger ligt dan het sectorgemiddelde vallen af.

Criterium 4: Hoge marges

Het vierde en laatste criterium is de winstmarge. Hoge marges – zeker afgezet tegen vergelijkbare bedrijven – zijn niet alleen een teken dat een bedrijf over concurrentievoordelen beschikt. Ook bieden hoge winsten een stootkussen tegen teruglopende verkopen. Bedrijven met marges van luttele procenten duiken al snel in de verliezen als de verkopen onder druk staan.

Alle bedrijven in de sector waarvan de marge lager ligt dan het gemiddelde vallen af.

Wat overblijft: de winnaars van vandaag selecteren

Op basis van de hierboven beschreven methode zijn de krachtpatsers per sector te identificeren.

Hierna volgt een analyse van twee van de elf onderzochte sectoren, de behoorlijk aangeslagen communicatiesector en de schokbestendigere sector gezondheid. Komende weken verschijnen de overige negen analyses op onze website – veb.net/sectortest.

Sector1: De Communicatiesector in vogelvlucht

Is de sector schokbestendig?

Niet echt. De hele sector daalde sinds het begin van het jaar met 18 procent tegenover 20 procent voor Amerikaanse en Europese index bij elkaar. Het verschil binnen de sector is groot.

Welke aandelen blijven liggen?

Aan de goede kant van de streep staat de subsector thuisentertainment. De aandelen in deze categorie boekten zelfs een flinke plus (10 procent). Hier zitten voornamelijk makers van computerspelletjes tussen als Ubisoft (plus 12 procent), Activision Blizard (plus 8 procent) en Electronic Arts (plus 5 procent).

Online computerspellen blijken in een wereld van social distancing onverminderd populair. Het is waarschijnlijk een belangrijke reden dat de schade bij telecombedrijven binnen de perken bleef. Ook helpt mee dat televisie en bellen steeds vaker gebundeld zijn in één abonnement. De 17 Amerikaanse en Europese telecomspelers – denk aan KPN, Orange en AT&T – verloren gemiddeld ‘slechts’ 8 procent sinds het begin van het jaar.

Welke bedrijven krijgen harde klappen?

De pijn zit duidelijk bij mediabedrijven die sterk afhankelijk zijn van advertentie-inkomsten. Denk daarbij aan de Duitse commerciële tv-zender ProSieben en het Amerikaanse Discovery (aandelen van deze ‘broadcastingbedrijven’ verloren gemiddeld 40 procent aan beurswaarde), maar ook aan advertentiebureaus als WPP en Publicis (advertentiesector: minus 36 procent).

Of het nou om vliegtuigmaatschappijen, de vakantiesector of autobouwers gaat: het marketingbudget gaat er als eerste aan in crisistijd.

Ook de film- en entertainmentsector krijgt tikken, denk hier aan het Amerikaanse evenemententicketverkoopbureau Live Nation (minus 42 procent), de Britse bioscoopuitbater Cineworld (minus 71 procent) en Walt Disney (minus 28 procent).

De in dit artikel genoemde koersen en rendementen zijn gebaseerd op de slotstand van de beurs op 14 april 2020.

Disney krijgt vooral een klap omdat de pretparken hun deuren hebben gesloten en de meeste bioscopen in westerse landen gesloten zijn.

Welke bedrijven in de sector slagen voor de stresstest?

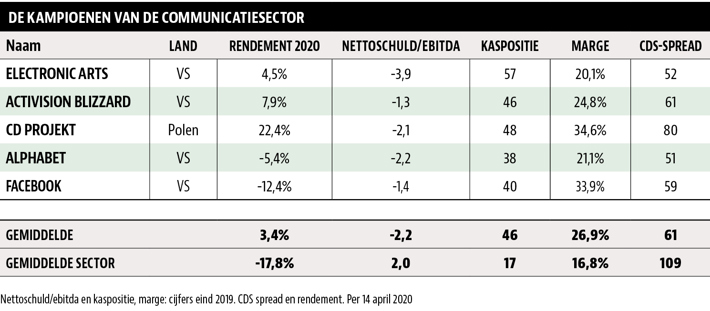

Van de 64 beursfondsen in de communicatiesector scoren er slechts vijf bovengemiddeld op alle vier criteria.

De vijf hebben gemiddeld hogere marges – 27 procent tegenover 16,8 procent gemiddeld voor de hele communicatiesector – en allemaal flink meer cash dan schulden op de balans en voldoende cash om het ten minste drie kwartalen uit te kunnen zingen. Zelfs als de omzet extreem terugvalt.

De bekendste spelers zijn Alphabet (Google, YouTube, Maps), en netwerksite Facebook (ook WhatsApp en Instagram). De twee bedrijven zagen hun aandelen respectievelijk kelderen met 5 en 12 procent sinds het begin van het jaar.

Er is de vrees dat de online advertentie-inkomsten onder druk komen te staan. Maar het is zeer de vraag of het coronavirus de dominante positie van Facebook en Google op de langere termijn zal aantasten. De twee hebben bij elkaar een marktaandeel van bijna 60 procent in de online advertentiemarkt in de VS.

De door overheden opgelegde quarantaine kan zelfs voordelig uitpakken voor het duo. Facebook liet al weten dat het appgebruik momenteel substantieel is toegenomen. Het vliegwiel zal inmiddels bekend zijn: door meer data te verzamelen zijn Google en Facebook nog beter in staat om gerichter te adverteren. Dat zal zich uitbetalen in het post-corona-tijdperk. Ondertussen is niet uit te sluiten dat de al verzwakte (fysieke) reclamebureaus juist omvallen.

Ook de Electronic Arts, bijvoorbeeld bekend van voetbalspel Fifa en Battlefield, en Activision Blizard, maker van het oorlogsspel Call of Duty, doorstaan de crashtest.

Het in Warschau genoteerde CD Projekt is wellicht minder bekend. Toch is de ontwikkelaar van games inmiddels met een marktkapitalisatie van meer dan 7 miljard euro het meest waardevolle bedrijf van Polen na recent de grootse bank van het land van de troon te hebben gestoten.

CD Projekt is onder gamers vooral bekend van de middeleeuwse fantasy-spellenreeks The Witcher waarvan het tientallen miljoenen exemplaren verkocht. Netflix bracht eind vorig jaar een gelijknamige serie uit.

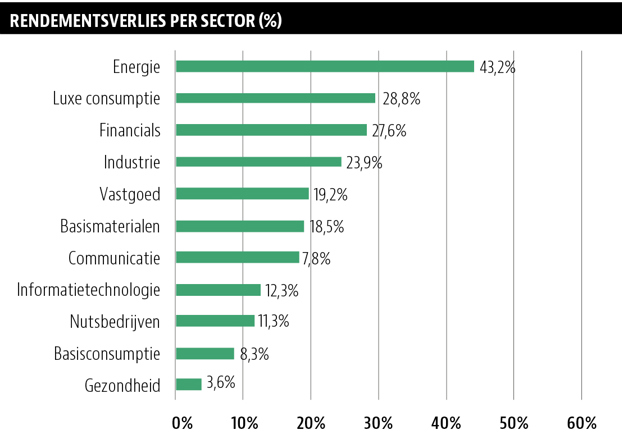

Van enige afstand lijkt het of alle aandelen in de malaise zijn meegezogen. Zo daalden de ruim 1100 grootste Europese en Amerikaanse beursfondsen met gemiddeld circa 20 procent sinds het begin van het jaar.

Als gekeken wordt naar de elf grootste globale sectoren op de beurs, ontstaat een meer genuanceerder beeld.

Aandelen in de energiesector zijn het hardst geraakt. De sector verloor 43 procent, door de implosie van de olieprijs als gevolg van een uit de hand gelopen conflict tussen Rusland en Saoedi-Arabië.

Maar de gezondheidssector, waar bijvoorbeeld medicijnproducenten en fabrikanten van medische apparaten in zitten, is redelijk overeind gebleven met een jaarverlies tot nu toe van ongeveer 4 procent.

Binnen de sectoren kunnen de rendementen enorm verschillen, zoals blijkt bij verdere opsplitsing in subsectoren. Zo was het rendement van de communicatiesector sinds begin januari 18 procent negatief.

Maar de subsector met tv-bedrijven als ProSieben daalde met bijna 40 procent, omdat de advertentie-inkomsten zwaar onder druk staan. Het verlies is hier dus vergelijkbaar met de energiesector.

De sector thuisentertainment, vooral computerspelletjes, scoorde zelfs een flinke plus sinds januari (plus 10 procent).

De sterkst presterende gezondheidssector kent ook verliezers. Zo kregen beursgenoteerde ziekenhuisbedrijven een flinke klap, onder meer omdat corona-patiënten relatief duur zijn om te behandelen.

Sector 2: De gezondheidssector in vogelvlucht

Is de sector schokbestendig?

De gezondheidssector blijkt de beste schokdemper in deze crisistijd. De aandelen wisten de schade beperkt te houden tot een min van 4 procent. Dat is een vijfde van het gemiddelde verlies van alle beursgenoteerde bedrijven bij elkaar.

Maar niet alle ondernemingen in deze sector kennen een laag risico. Rendementen lopen wijd uiteen.

Welke aandelen blijven liggen?

Binnen de gezondheidssector presteert biotech het best. De sector wist de voeten zelfs droog te houden met een positief rendement van 5 procent. De forse economische krimp, een olieprijs van 20 dollar en rumoer op financiële markten, het deert allemaal weinig. De enige prioriteit van een biotechonderneming is dat de medicijnen en behandelmethodes die in de pijplijn zitten worden goedgekeurd door de autoriteiten. Door de lage correlatie met andere aandelen, biedt de biotechsector bescherming in tijden van crisis. Bovendien zijn biotechnologiebedrijven getraind om alle aandacht te besteden aan hun liquiditeitspositie.

Bedrijven als Gilead (plus 20 procent) en Regeneron (plus 39 procent) – die beiden werken aan een behandelmethode voor het virus dat de wereld in zijn greep heeft – laten zelfs positieve rendementen in de dubbele cijfers zien.

De farmaciesector, waar fondsen als Sanofi, Novartis en Mylan toe behoren, blijft ook redelijk liggen met een verlies van ongeveer 4 procent. De makers van medische apparatuur, denk aan Philips en Siemens, laten een negatief rendement zien van 10 procent.

Welke aandelen krijgen harde klappen?

Aanbieders van (reguliere) zorg blijken het zwaarst aangeslagen in de gezondheidssector. Denk hier aan bedrijven als Universal Health Services (minus 26 procent) en het Duitse Fresenius SE & Co (minus 23 procent).

De ziekenhuizen in veel westerse landen draaien overuren om corona-patiënten te behandelen. Maar de realiteit is dat deze zorg relatief duur is, vooral de opschaling van intensivecarebedden.

De hoge vraag naar kundig personeel en de juiste apparatuur – van mondkapjes tot beademingsmachines – zal waarschijnlijk tot hogere kosten leiden.

Ook worden veel – relatief winstgevende – routinebehandelingen geannuleerd. Veel patiënten met niet levensbedreigende kwalen zullen ziekenhuizen mijden uit angst om besmet te worden.

In Spanje werd onlangs bekendgemaakt dat alle private ziekenhuizen de facto worden genationaliseerd gedurende de lockdown. Het Duitse Fresenius, dat voornamelijk groot is in dialysebehandelingen, bezit Spaanse ziekenhuizen.

Het risico op nationalisatie – zeker in Europa – is waarschijnlijk ook een reden dat de ziekenhuizen het hardst worden geraakt binnen de gezondheidssector.

Wat zijn kampioenen in de sector?

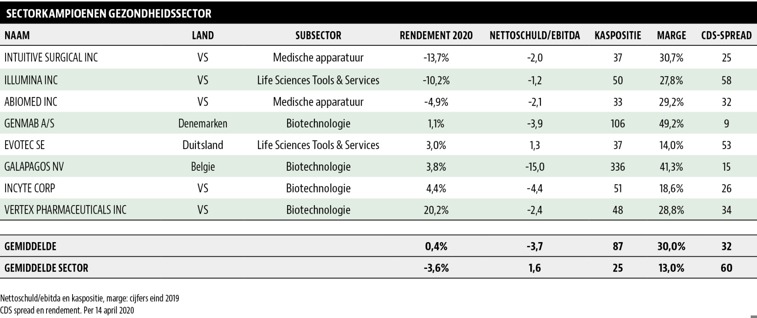

Van de 112 beursfondsen die actief zijn in de gezondheidssector komen er 8 kampioenen bovendrijven in deze analyse.

De biotech-bedrijven komen relatief goed uit de test, vooral door de royale kasposities. Ook het Belgisch-Nederlandse Galapagos haalt de selectie. Als gevolg van een deal met Gilead om het reumamedicijn filgotinib, gezamenlijk op de markt te brengen kreeg het Leidse bedrijf een flinke kapitaalinjectie. Het bedrijf zit op een berg cash van 5,8 miljard euro. Voor het idee: dit bedrag is ongeveer zes keer de omzet van vorig jaar van 896 miljoen euro.

De bekende farmaciegiganten als Johnson & Johnson, Merck en het Deense Novo Nordisk, marktleider in diabetesbehandelingen, scoren net geen tien met een griffel omdat de kasposities beneden-gemiddeld zijn.

| VEB-lidmaatschap |

|---|

| Nog geen VEB-account? |

| Voor toegang tot de volledige website dient u een VEB-lidmaatschap aan te houden en in te loggen. Indien u lid bent, maar nog geen account heeft kunt u ook klikken op ‘inloggen’ en daarna een account aanmaken. |

|

|

| Meer infomatie over het VEB -lidmaatschap |