Vermogensbeheer vanaf een paar tientjes inleg in plaats van tienduizenden euro’s. Lange tijd was dat niet voor te stellen, maar inmiddels is er een ruim (online) aanbod. Beleggen voor kinderen of kleinkinderen wordt zo een stuk gemakkelijker. Maar het verschil in kosten tussen de verschillende aanbiedingen is aanzienlijk.

Geld laten beleggen met hulp van een bank of vermogensbeheerder was lange tijd alleen weggelegd voor grotere vermogens. Online mogelijkheden hebben echter voor een enorme kentering gezorgd. Vermogensbeheer via internet of mobiele telefoon kan al vanaf een paar tientjes en de kosten zijn veel lager dan bij het klassieke vermogensbeheer waarbij een adviseur van vlees en bloed een passende beleggingsportefeuille samenstelt.

‘Robo-beheer’ noemen de aanbieders deze vorm van begeleid beleggen om het verschil met klassiek vermogensbeheer duidelijk te maken. Wie denkt dat er ergens een robot slimme keuzes zit te maken over in welke fondsen u het beste kunt beleggen, komt bedrogen uit. Beleggers beantwoorden online een lijst met vragen over hun financiële situatie, beleggingsdoel en risicohouding en vervolgens stelt de computer aan de hand van de antwoorden een modelportefeuille vast van beleggingen die het beste bij hen past. Het systeem zal daarna automatisch het geld beleggen en de portefeuille op vaste momenten bijsturen richting het gekozen einddoel.

Automatisch beleggen hoeft qua rendement geen slechte keuze te zijn. Onderzoek leert dat de beurs verslaan op lange termijn meer geluk dan wijsheid is. Het CFA Insitute, de beroepsvereniging voor beleggingsprofessionals, becijferde daarnaast dat meer dan 90 procent van het portefeuillerendement voortkomt uit het kiezen van de juiste mix tussen vermogensklassen (aandelen, vastgoed of obligaties) en slechts een kleine 7 procent door het kiezen van de juiste aandelen en het ‘timen’ van de markt.

Keuze maken

Geld dat lang rendeert, biedt een mooie kans op een goed rendement, maar dan moeten de kosten wel laag zijn om te voorkomen dat deze een te groot deel van de opbrengst wegvreten.

Maar bij welke onlinevermogensbeheerder kunt u eigenlijk het beste terecht als u voor langere tijd het geld wilt wegzetten voor bijvoorbeeld de (klein)kinderen? De VEB ging op onderzoek uit en zet de verschillen tussen vijf populaire en laagdrempelige geautomatiseerde online vermogensbeheerders op een rijtje.

Er zijn meer mobiele en online beleggingsmogelijkheden die misschien op robo-beheer lijken, maar het niet zijn.

De geautomatiseerde mixfondsen

In ons onderzoek is gekeken naar partijen die geautomatiseerd online vermogensbeheer aanbieden. Er zijn echter ook beleggers die menen meer zelfredzaam te zijn en uit de voeten te kunnen met een geautomatiseerd mixfondsproduct zoals bijvoorbeeld Robeco One (waaronder Robeco KIDS) of Fitvermogen.

Het verschil tussen geautomatiseerd online vermogensbeheer en deze mixfondsen zit hem in de risico-inventarisatie, het monitoren en de jaarlijkse evaluatie. In tegenstelling tot vermogensbeheer is het risico dat dit uit de pas gaat lopen bij mixfondsproducten volledig voor rekening en risico van klant.

Om er toch kort op in te kunnen gaan, hebben we ook de kosten doorberekend van deze mixfondsen. Daarbij valt op dat Fitvermogen (offensief: bijna 1 procent) er relatief gunstig uitspringt en Robeco One niet zo gunstig (offensief: 1,5 procent). Vooral Robeco One is aan de dure kant voor wat niet meer dan een mixfonds is.

Peaks

Beleggingsapp Peaks is een initiatief van de Rabobank, hier kunnen klanten zonder beleggingservaring hun wisselgeld beleggen. Maar wie niet alleen het wisselgeld wil beleggen, kan ook gewoon periodiek een vast bedrag inleggen. Klanten kunnen kiezen uit vier risicoprofielen, uiteenlopend van Mild (defensief, 30 procent aandelen) tot en met Heet (zeer offensief, 90 procent aandelen).

Het betreft hier echter geen online vermogensbeheerproduct, maar slechts een mixfonds (execution only), waarbij Peaks dus bijvoorbeeld geen periodieke inventarisatie doet of het profiel nog wel passend is. Ondanks dat is de dienstverlening voor hele kleine beleggers wel bijzonder aan de prijs – door de vaste kosten van 1 euro per maand. Wie slechts zijn wisselgeld belegt, kan – uitgaande van 100 euro per jaar - bijvoorbeeld 12 procent per jaar aan kosten kwijt zijn.

Wie meer belegt, is steeds minder kwijt, bij 1 euro wisselgeld per dag dalen de kosten bijvoorbeeld al naar 3,6 percent per jaar – wat natuurlijk nog altijd wel veel is. Pas vanaf 2500 euro wordt het relatief interessant te beleggen via Peaks, dan betalen klanten 0,5 procent voor de dienstverlening en daarbovenop ongeveer 0,3 procent voor de onderliggende indexfondsen. Maar let wel, het gaat dan nog altijd om een mixfonds en geen vermogensbeheerproduct, al kan het vanaf die grens wel een leuke manier zijn om het wisselgeld van de boodschappen te beleggen.

Beleggen specifiek voor (klein)kinderen kan overigens momenteel bij Peaks nog niet. Peaks denkt later dit jaar een functie te introduceren waarbij het mogelijk is voor ouders een tweede account te openen, bijvoorbeeld voor de kinderen. Wie tot die tijd zijn wisselgeld wil beleggen, kan dat alleen doen via de ouderlijke Peaks-rekening, maar met enkel wat wisselgeld gaat dat dus tegen fikse kosten.

Binck Forward

Geen minimale inleg - Goedkope indexfondsen.

BinckBank nam in maart 2017 onlinevermogensbeheerder Pritle over en doopte het om in Binck Forward.

Het product is tamelijk eenvoudig. Klanten beleggen hier automatisch een vast bedrag per maand in een gespreide portefeuille. Binck bepaalt aan de hand van het bepaalde risicoprofiel hoe de portefeuille eruit moet zien en brengt periodiek de portefeuille weer in lijn met het gewenste risiconiveau. Er is geen minimale inleg bij Binck Foward en het is mogelijk voor kinderen of kleinkinderen een eigen rekening te openen.

Het geld wordt door Binck belegd in goedkope indexfondsen, waardoor de jaarlijkse kosten van de klant onder de 0,8 procent liggen. Daarvan gaat 0,5 procent naar Binck voor haar dienstverlening, de rest zijn vooral kosten van de onderliggende beleggingen. Binck Forward is een relatief goedkope aanbieder voor beleggers die niet zelf de moeite willen nemen om een portefeuille op te tuigen. Dat zegt echter ook veel over de kostenniveaus die andere aanbieders in rekening brengen.

Dexxi

Minimale inleg 100 euro - Vooral interessant voor grotere vermogens.

In februari 2016 lanceerde vermogensbeheerder Indexus online vermogensbeheerder Dexxi.

Op het geautomatiseerde platform van Dexxi kunnen klanten vanaf een relatief kleine inleg van 100 euro beleggen voor specifieke doelen. De beleggingsportefeuille is opgebouwd uit indexfondsen, waardoor het mogelijk is de kosten van het geautomatiseerde vermogensbeheer relatief laag te houden.

De jaarlijkse kosten bij Dexxi bedragen 0,8 procent over het ingelegde vermogen. In dit tarief zitten de beheervergoeding, de transactiekosten, en de servicekosten. Boven de 250 duizend euro krijgen klanten een korting van 0,2 procent en bij meer dan 500 duizend euro inleg loopt de korting op tot 0,4 procent.

Daarbij komen dan nog de kosten van de onderliggende fondsen, waardoor een belegger jaarlijks, afhankelijk van het inlegbedrag, ongeveer 0,7 à 1,1 procent kwijt is.

Evi

Vanaf duizend of 10 duizend euro - Veel dure actieve fondsen.

Van Lanschot, inmiddels Van Lanschot Kempen geheten, zette in de zomer van 2013 met de komst van Evi als een van de eerste partijen de stap richting geautomatiseerd beleggen.

Hoewel de instapdrempel bij de Bossche bank hoger ligt dan bij menig ander online beheerder (instappen kan vanaf 10 duizend euro), kon de bank hiermee haar klantenbestand verjongen en verbreden.

Het online vermogensbeheerproduct bestaat ook onder de naam Evi4Kids, zodat ouders en opa’s en oma’s voor de kleintjes kunnen beleggen. Dit product wordt al aangeboden vanaf 1000 euro.

Er hangt een stevig prijskaartje aan Evi. Het betreft niet zozeer de kosten van de eigen dienstverlening; die zijn met 0,4 procent alleszins schappelijk. Duur wordt het door de fondsen waarin het geld van beleggers wordt geïnvesteerd. In het Evi-product zitten namelijk enkele actieve en daarmee duurdere fondsen, waaronder eigen Kempen-fondsen, maar ook fondsen van aanbieders als Hermes, Natixis en Acadian. Hierdoor kunnen de jaarlijkse kosten, afhankelijk van het profiel, oplopen tot ruim 1,3 procent. Tenzij Evi erin slaagt fondsen te selecteren die op termijn echt een superieur rendement bieden, is deze propositie geen aanrader.

Kendu

Vanaf 50 euro - Dure eigen fondsen.

Lange tijd wilde ABN Amro weinig weten van robo-beheer. Vermogende klanten bedient de bank via MeesPierson, maar in geautomatiseerd beleggen zag de bank weinig toekomst.

In 2016 lieten (voormalig) bestuurders Chris Vogelzang en Johan van Hall nog weten dat ze er nog niet actief mee bezig waren. De markt voor geautomatiseerd beleggen zou nog te klein zijn.

Maar tijden veranderen en in 2019 ging de bank uiteindelijk toch overstag en lanceerde de vermogensbeheerapp Kendu.

Beleggen via Kendu kan wel al vanaf een inleg van 50 euro per maand en gebeurt aan de hand van een mix van beleggingsfondsen, zowel uit de eigen stal van ABN Amro, als een obligatiefonds van Allianz. Op het eerste oog lijkt Kendu niet duur. Klanten betalen slechts een vast percentage van 0,4 procent aan servicekosten. Hierin zitten de aankoop- en verkoopkosten, de kosten van het vermogensbeheer, de kosten van de administratie van de beleggingsportefeuille. Over het geheel genomen komt deze dienst echter minder gunstig uit vanwege de eerder genoemde beleggingen.

Dit zijn ABN Amro Profielfondsen en Allianz-fondsen en die zijn op zijn zachtst gezegd niet goedkoop. Hierdoor komt het totale kostenplaatje voor de belegger bij Kendu uit op 1,6 procent per jaar. Dat maakt Kendu een afrader. Opvallend: het is niet mogelijk een rekening voor kinderen of kleinkinderen te openen; dat zal dus op naam van de (groot)ouders moeten.

Semmie

Vanaf 50 euro - Relatief betaalbaar, duurzame indexfondsen.

De naam van beleggingsapp Semmie verwijst niet alleen naar de zoon van de oprichter van deze in 2016 gelanceerde beheeroplossing, maar appelleert ook aan de roem van grootvader Sem van Berkel, de mediagenieke Amsterdamse optiehandelaar.

Semmie positioneert zich als een duurzame aanbieder. Er wordt alleen belegd in duurzame aandelen- en obligatiefondsen: beleggingen die goed scoren op het gebied van milieu, mens en goed bestuur. Het gaat hierbij specifiek om aandelen- en obligatiefondsen van Actiam, iShares en UBS.

De robo-beheerder heeft twee producten – Basic en Premium – waarbij in het laatste geval een instapbedrag vereist is van 25 duizend euro. Bij Premium krijgen klanten ook een eigen contactpersoon. Het is bij Semmie verder mogelijk om zowel voor de kinderen als kleinkinderen een aparte rekening te openen, hierdoor kan hij of zij op zijn achttiende zelf over het vermogen beschikken.

De jaarlijkse kosten lopen uiteen (Premium en Basic) van ongeveer 0,8 tot 1 procent, waarvan respectievelijk 0,5 en 0,7 procent op gaan aan de dienstverlening van Semmie. Daarmee zijn de kosten vanaf 25 duizend euro vergelijkbaar met Binck Forward en dus relatief laag. Voor kleinere beleggers is Binck nog altijd goedkoper, maar voor grotere beleggers is Semmie zelfs nipt goedkoper.

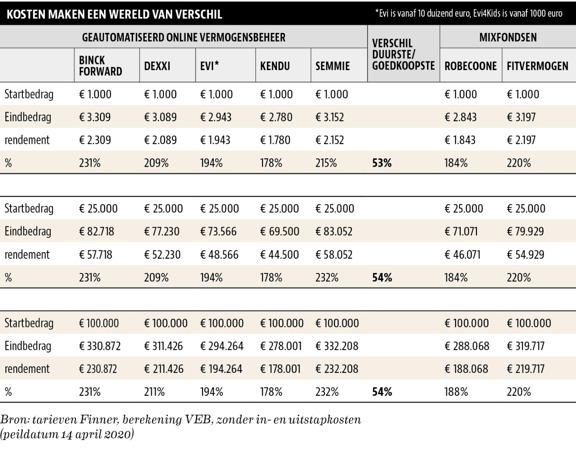

We vergelijken de aanbieders van geautomatiseerd vermogensbeheer op basis van het aangeboden offensieve risicoprofiel, waardoor een belegger voornamelijk in aandelen belegt. Wie belegt voor de kinderen of kleinkinderen heeft over het algemeen een relatief lange horizon, waardoor tegenvallers op de beurs kunnen worden opgevangen. In ons voorbeeld gaat wij uit van een beleggingshorizon van twintig jaar.

Opvallend zijn de verschillen in de verdeling tussen vermogenscategorieën (aandelen, vastgoed en obligaties) bij de diverse aanbieders. Er is geen eenduidigheid over wat ‘offensief’ precies is. Zo kan een belegger bij de ene aanbieder voor 90 procent in aandelen zitten, terwijl dat bij een andere 70 procent is. Goed om op te letten voordat u besluit bij een van deze partijen aan de slag te gaan.

Kostenvergelijking

Kosten zijn bepalend voor het eindrendement, dat blijkt keer op keer uit onderzoek. Bij actieve beleggingsfondsen werd in het verleden door fondsbeoordelaar Morningstar al uitgebreid onderzocht en geconcludeerd dat er een sterke negatieve correlatie is tussen kosten en fondsprestaties: hoe lager de totale kosten, hoe hoger het nettorendement.

Die vlieger zal ook opgaan bij geautomatiseerde online vermogensbeheerders aangezien zowel passieve als actieve beleggingsfondsen de basis vormen van deze vermogensbeheerproposities. Om die reden vergelijken we de aanbieders van online vermogensbeheer op basis van de door aanbieders gepubliceerde kosten.

Verder gaan we illustratief uit van een bruto rendement van 7 procent per jaar voor de komende twintig jaar, dat is momenteel op de lange termijn het historische behaalde rendement op aandelen volgens de MSCI wereldindex in euro’s.

Om dat rendement te behalen zal dus (vooral) in aandelen moeten worden belegd en daarom gebruiken we bij iedere aanbieder het offensieve profiel. Als we de kosten naast elkaar leggen, blijkt dat beleggers door kosten van 0,8 à 1 procent per jaar het beste af zijn met Binck Forward en Semmie. Op basis van ons onderzoek hebben beleggers weinig te zoeken bij het ABN Amro-initiatief Kendu. Door de hoge kosten bij Kendu van 1,6 procent per jaar, loopt het verschil met andere aanbieders in nettorendement over twintig jaar fors op.

Wanneer we de tarieven van de diverse aanbieders doorrekenen over een periode van twintig jaar blijkt hoe erg beleggers zichzelf tekortdoen bij dure aanbieders. Indien we er voor het gemak van uitgaan dat het bruto rendement bij alle aanbieders 7 procent is – veronderstellend dat actief beheer geen extra bruto rendement oplevert – kan het verschil tussen de duurste en goedkoopste aanbieder oplopen tot een cumulatief verschil in eindrendement van meer dan 50 procent.

Ruimte voor lagere tarieven?

Hoewel ‘prijsvechters’ Binck en Semmie – afhankelijk van de inleg – in Nederland aan de onderkant van de markt zitten, bewijzen partijen buiten Nederland dat robo-beheer nog goedkoper kan. Zo hebben Amerikaanse partijen als Betterment en Wealthfront een beheerfee van slechts 0,25 procent, waarmee de totale kosten – inclusief de gebruikte indexfondsen – veelal rond of onder de 0,5 procent per jaar uitkomen. Dat Amerikanen goedkoper kunnen aanbieden heeft niet alleen te maken met hevige concurrentie en het gegeven dat winst maken op korte termijn niet de eerste zorg is van de aanbieders, maar ook met de schaalvoordelen die zij genieten.

Zo hebben de grote Amerikaanse robo-beheerders Betterment en Wealthfront respectievelijk 16 en 20 miljard dollar onder beheer. Ter vergelijking, volgens het laatste jaarverslag van Van Lanschot Kempen heeft Evi momenteel 1 miljard euro onder beheer, terwijl klanten van Semmie nu zo’n 20 miljoen belegd hebben

Voor Nederlanders is het momenteel niet mogelijk bij Amerikaanse prijsvechters klant te worden, maar net als bij aanbieders van indexfondsen of zelf beleggen (execution only) kan dat slechts een kwestie van tijd zijn.

| Tip Passend bij uw situatie? Wie zelf verder op onderzoek uit wil naar welke van deze partijen voor hem of haar het beste geschikt zijn, kan gebruikmaken van de beleggersvergelijkingstool van Finner. Kijk hiervoor op www.veb.net/finner. |

| VEB-lidmaatschap |

|---|

| Nog geen VEB-account? |

| Voor toegang tot de volledige website dient u een VEB-lidmaatschap aan te houden en in te loggen. Indien u lid bent, maar nog geen account heeft kunt u ook klikken op ‘inloggen’ en daarna een account aanmaken. |

|

|

| Meer infomatie over het VEB -lidmaatschap |