De nieuwe topman van Heineken is er een met echt ‘groen bloed’, zoals hij zelf ooit zei. Komende maanden wordt van Dolf van den Brink eerder ijswater in de aderen gevraagd. Als hij de kalmte weet te bewaren bij het concern in deze turbulente tijden, dan wacht de brouwer een rooskleurige toekomst.

Nog maar 47 jaar oud en toch gaf hij al leiding aan Heineken-activiteiten in Azië, Afrika en Amerika. Maar de grootste uitdaging wacht aanstaand topman Dolf Van den Brink op het hoofdkantoor, thuis in Amsterdam. De coronacrisis treft ook de brouwer venijnig hard. De 300 dranken die Heineken wereldwijd uitbaat, blijven vanwege de crisis bovengemiddeld vaak in tap en fles; er is al een kruis gezet door de eerder uitgesproken verwachtingen voor 2020 – ‘superieure’ omzetgroei en winstgroei van een procent of 5.

De eerste majeure tegenvaller kwam uit China, waar partner CR Beer de omzet met een kwart en de winst met bijna de helft zag terugvallen. De klap in de rest van de wereld komt daar nog bij nu er wekenlang weinig te leveren valt aan de horeca.

Het coronavirus zal daarmee ernstige gevolgen hebben voor de wereldwijde verkopen van Heineken in het eerste halfjaar. De bierbrouwer zal echter dankzij zijn goede geografische spreiding, hoge marges en gezonde balanspositie de crisis naar verwachting overleven. Op dat fundament kan Van den Brink verder bouwen.

Steunen op sterke merken

Veel bierdrinkers, en dan voornamelijk in opkomende landen, zijn in toenemende mate op zoek naar statusverhogend premium bier dat Heineken verkoopt. Het concern is wereldwijd actief en bekend van merken als Heineken, Amstel, Desperados en Sol.

Hoge marketinguitgaven – circa 11 procent van de omzet, oftewel 2,6 miljard euro in 2019 – en productinnovaties – bijvoorbeeld alcoholvrij Radler, Strongbow cider en ‘vers’ en alcoholvrij bier – moeten ervoor zorgen dat klanten naar de drankjes van Heineken vragen als ze aan de bar staan.

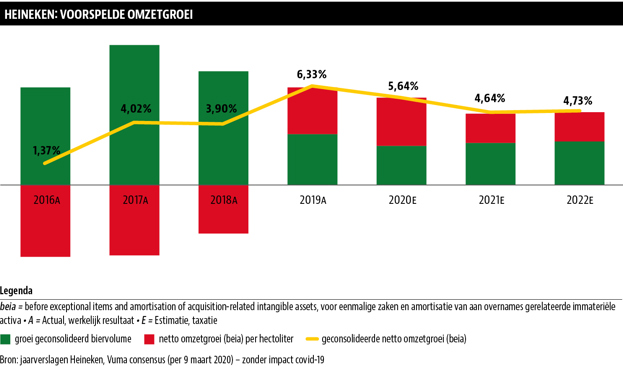

Dat Heineken erin slaagt klanten tot consumptie van zijn premium bieren te verleiden, lijkt ook door te komen in de cijfers. Het afgelopen jaar zag Heineken niet alleen het biervolume toenemen, maar ook de omzet per hectoliter bier. Heineken wist in 2019 consumenten meer duur bier te laten drinken, terwijl in de jaren daarvoor er juist sprake was van een negatieve prijsmix, toen werd er dus relatief veel goedkoper bier verkocht. Analisten die het aandeel Heineken volgen, voorzien dat deze trend van volume en prijstoenames ook de komende jaren zal doorzetten.

Sterkhouder is nog altijd het merk Heineken zelf, goed voor ongeveer 10 procent van de omzet en maar liefst 30 procent van de winst. Daarnaast groeit het merk Heineken aanzienlijk harder dan het concern als geheel. De omzetgroei laat zien dat Heineken er goed in slaagt de eigen dranken na een overname door de distributiekanalen van de prooi te pompen.

Verschuiving naar Latijns-Amerika en Azië

Heineken is met zijn merken in grote delen van de wereld aan de winnende hand. Het bedrijf heeft de afgelopen jaren stevige groeicijfers kunnen overleggen.

De brouwer zag de onderliggende omzet de afgelopen jaren toenemen met mid single digits (ruwweg tussen de 4 en 6 procent). De groei komt vooral uit opkomende landen als Brazilië, inmiddels de belangrijkste markt voor het Heineken-merk, Vietnam en Cambodja. In opkomende landen stijgt de bierconsumptie nog wel, waar deze in Europa en de Verenigde Staten terugloopt. Daarbij heeft de bevolking steeds meer geld te besteden voor het duurdere premium-bier.

Het succes in Vietnam is exemplarisch. De rijker wordende middenklasse kiest steeds vaker voor duurdere Heineken-merken zoals Tiger en Heineken, en bewijst zo de ratio achter miljardenovernames van het Mexicaanse Femsa, het Singaporese Asia Pacific Breweries en het Braziliaanse Kirin. Vietnam behoort samen met Mexico inmiddels tot de meest winstgevende landen, met beide een winstaandeel van 10 procent op het totaal. Tien jaar geleden was de brouwer nog niet actief in deze landen.

Voor de coronacrisis zou ongeveer 80 procent van de winstgroei dit jaar uit de drie groeilanden Vietnam, Mexico en Brazilië komen. De markt rekent erop dat de afzet in de loop van het jaar dan ook weer op volle snelheid vooruit kan.

Schaal en lokaal

De biersector heeft een periode van grote fusie- en overnamekoorts achter de rug. Schaalgrootte is essentieel om de hoge investeringen – 2 miljard in 2019, ruim 8 procent van de verkopen, rendabel aan te wenden. Het gaat dan voor een belangrijk deel om kostenvoordelen.

Het toverwoord is lokale schaalgrootte. Want hoewel Heineken ook profiteert van het wereldwijde soortelijk gewicht bij het inkopen van grondstoffen als graan, hop en gist, zijn veel voordelen van het groot zijn vooral lokaal. Brouwen is vaak een lokale aangelegenheid, waardoor omvang helpt bij het halen van voordelige prijzen van de marketing, verpakking en distributie van bier. Er blijkt dan ook een zeer sterke correlatie te bestaan tussen de directe kosten en het volume per brouwerij.

Heineken zou dankzij zijn dominante positie in diverse landen in staat moeten zijn van kostenvoordelen te profiteren. Zo is in de jaarlijkse beleggerspresentatie van Heineken te zien dat de bierbrouwer in veel landen in Europa (onder andere Nederland, Frankrijk, Italië, Verenigd Koninkrijk) en Azië (onder andere Cambodja, Indonesië, Maleisië) marktleider is. Helaas is dit maar zelden het geval in landen in Afrika en Latijns-Amerika, hier moet Heineken vaak het onderspit delven tegenover de grote concurrent AB InBev.

‘Verborgen’ waarde in deelnemingen

Niet alle waarde van Heineken komt momenteel voort uit de operationele activiteiten. Sterker nog, in toenemende mate zal ook de balanspost minderheidsdeelnemingen en joint ventures (‘investments in associates and joint ventures’) van belang worden voor de waarde van de bierbrouwer.

Het minderheidsbelang van 40 procent in China Resources Beer Holdings, dat indirect de grootste bierbrouwer van China is, heeft inmiddels een beurswaarde van bijna 3 miljard euro. Meer waarde lijkt een kwestie van tijd, want CR Beer gaat het merk Heineken de komende jaren in heel China verkopen. China is van groot belang, want nergens ter wereld wordt zoveel bier gedronken. De omvang van de Chinese biermarkt is twee keer zo groot als die van de Verenigde Staten.

Daarnaast heeft Heineken eenzelfde constructie in India, waar het een belang heeft van 46 procent in United Breweries. Ook India geldt als groeimarkt. “Ze drinken daar nu gemiddeld 1,5 liter bier per jaar”, zo gaf Van Boxmeer aan tegen de NRC. “Stel je voor dat dat verdubbelt naar 3 liter, nog steeds het laagste gemiddelde van de wereld. Ik verwacht dat dit een markt is die in de komende 25 jaar een enorm potentieel heeft.”

Omgerekend is het belang in United Breweries op de beurs in Bombay goed voor ruim 1 miljard euro. Met dank aan het distributienetwerk van United Breweries is Heineken nu een van de snelst groeiende biermerken in India.

Heineken kan wel tegen een stootje

Om te kunnen profiteren van het wereldwijde herstel van bierverkopen, moet Heineken wel de huidige storm doorstaan. Niet voor niets kijken beleggers in tijden van crisis dan ook nauwgezet naar de liquiditeit en solvabiliteit van bedrijven. Beleggers lijken zich echter weinig zorgen te hoeven maken om Heineken, want ondanks het wegvallen van inkomsten uit de horeca heeft de brouwer nog voldoende in kas (1,8 miljard euro) om twee kwartalen aan forse verliezen op te vangen.

In het jaarverslag meldt Heineken verder dat de financieringsruimte 3 miljard euro bedraagt wanneer ook rekening wordt gehouden met zowel de kredietfaciliteit als de kortlopende verplichtingen. Een teken van kracht is daarnaast dat Heineken eenvoudig nieuw geld kon ophalen in een week waarin beurzen snoeihard onderuitgingen. Heineken wist eind maart voor in totaal 1,4 miljard euro aan obligaties uit te geven, waaronder een vijf- en tienjaarslening. De brouwer betaalt hier respectievelijk 1,6 en 2,3 procent rente per jaar op, bepaald geen tarieven die duiden op zenuwachtige obligatiebeleggers.

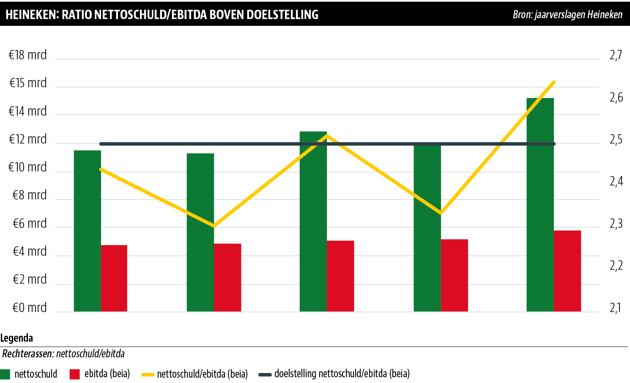

Wel is de ratio tussen de nettoschuld en het onderliggende brutobedrijfsresultaat (ebitda) vorig jaar opgelopen tot 2,6, hetgeen boven de langetermijndoelstelling is van minder dan 2,5. Nu het bedrijfsresultaat een stevige tik krijgt door tegenvallende verkopen zal Heineken de komende jaren de schuld moeten reduceren om zijn doelstelling te halen. Heineken heeft overigens geen bankconvenanten; wat dat betreft kan het dan weer weinig kwaad het cijfer tijdelijk verder op te laten lopen.

De gezonde financiële positie wordt onderschreven door de grote kredietbeoordelaars Moody’s en Standard & Poors. Het positieve oordeel weerspiegelt daarbij de sterke wereldwijde merkenportefeuille, kasstroomgeneratie en het conservatieve financiële beleid. Heineken krijgt dan ook een beoordeling van respectievelijk Baa1 en BBB+, waarmee de schuld van de brouwer in de veiligere investment grade-categorie valt.

Genoeg uitdagingen

Als Dolf Van den Brink – zijn benoeming staat op de agenda van de jaarlijkse aandeelhoudersvergadering – Heineken goed door de coronacrisis weet te loodsen, wachten nieuwe uitdagingen. Hij moet de positie van Heineken in de opkomende landen verder uitbouwen om concurrenten als AB InBev en Carlsberg de pas af te snijden. Wellicht lukt het Van den Brink om samen met zijn partners ook op termijn om eindelijk van grootmachten India en China succesnummers te maken.

Balans -

De reeks aan overnames in het laatste decennium heeft de balans van Heineken een behoorlijke knauw gegeven. De nettoschuld steeg in 2019 naar net boven de 15 miljard euro, of 2,6 keer het onderliggende bedrijfsresultaat (ebitda). De biergigant streeft naar een verhoudingsgetal van maximaal 2,5 op de lange termijn. Ten opzichte van branchegenoten is Heinekens schuldpositie gemiddeld, zo ligt de verhouding bij het Belgische AB InBev met 4,0 keer veel hoger, maar bij het Deense Carlsberg beduidend lager op slechts 1,2 keer.

Groei +

Heineken is een van de snelst groeiende bierbrouwers ter wereld, hetgeen het gevolg is van zowel de trend naar premiumization als toenemende export. De afgelopen vijf jaar steeg de omzet met 5 procent per jaar. Autonoom lag de groei rond de 4 procent per jaar, vooral gedragen door hogere volumes van 6 procent gemiddeld per jaar. Heineken is eigenaar van twee van de drie snelst groeiende biermerken – het vlaggenschipmerk Heineken en het Mexicaanse merk Tecate.

Waardecreatie +

Uit de financiële resultaten blijkt dat Heinekens rendement op het geïnvesteerd kapitaal (10 procent) hoger ligt dan de kostenvoet van het kapitaal (8 procent). Dit geeft een ROIC/WACC-ratio van 1,3. De op het oog relatief lage ROIC van ongeveer 10 procent is het gevolg van in het verleden betaalde overnamepremies. De grootste acquisities waren het Britse Scottish & Newcastle in 2008 (6,1 miljard euro), het Mexicaanse Femsa in 2010 (5,8 miljard euro) en het Singaporese Asia Pacific Breweries in 2012 (circa 5 miljard euro). Als we geen rekening houden met de gedane overnames, en puur kijken naar de onderliggende operationele prestaties, realiseert Heineken echter een royale operationele ROIC van liefst 25 procent, het gevolg van de gunstige concurrentiepositie.

Dividend +

Heineken is een betrouwbare partij als het op dividend aankomt. Het bedrijf keerde in de laatste kwart eeuw elk jaar trouw dividend uit. Heineken heeft de dividenduitkeringen in de laatste vijf jaar met gemiddeld 13 procent laten toenemen. Deze groei is relatief hoog ten opzichte van branchegenoten AB InBev en Carlsberg. De payout-ratio in 2019 bedroeg 38 procent. Doordat het uitkeringspercentage relatief laag is, mag verondersteld worden dat de uitkering niet snel geschrapt of verlaagd hoeft te worden.

Waardering -+

Het aandeel Heineken kost nu 12 keer het brutobedrijfsresultaat (ebitda). Hiermee is Heineken relatief goedkoop ten opzichte van de eigen historie. De waardering ligt echter hoger dan sectorgenoten AB InBev en Carlsberg (beide 11 keer), maar niet buitensporig veel. Beleggers lijken een premie te willen betalen voor gezonde bedrijven die opereren in een defensieve sector als de bierindustrie en toch groeimogelijkheden hebben in opkomende landen.

| VEB-lidmaatschap |

|---|

| Nog geen VEB-account? |

| Voor toegang tot de volledige website dient u een VEB-lidmaatschap aan te houden en in te loggen. Indien u lid bent, maar nog geen account heeft kunt u ook klikken op ‘inloggen’ en daarna een account aanmaken. |

|

|

| Meer infomatie over het VEB -lidmaatschap |