De wereldwijde uitbraak van het coronavirus en de maatregelen die genomen zijn om het virus tegen te houden, zorgen voor enorme onzekerheid over de wereldeconomie. Dat vertaalt zich in kasgeld hamsterende bedrijven. Dat kan op verschillende manieren, bijvoorbeeld door geen dividend uit te keren. Een dergelijke keuze moet echter wel goed worden toegelicht, vindt de VEB.

De gevolgen van de coronacrisis zijn ook in de economie zichtbaar; van de enorme werkloosheidsstijgingen in de Verenigde Staten tot het stopzetten van de autoproductie in Duitsland. De grote vraag is hoe lang de coronacrisis gaat duren. Bedrijven vrezen voor een flinke krimp in de economie. De verschillende steunprogramma’s van overheden moeten nog effectief blijken. De stijgende beurskoersen van begin april weerspiegelen echter de verwachting dat bedrijven weer snel goede omzetten en winsten zullen behalen.

Kaspositie en beperken dividenduitkering

In tijden van onzekerheid is het hebben van voldoende kasgeld om aan de kortetermijnverplichtingen te voldoen cruciaal. Bedrijven kunnen daarvoor bedrijfsonderdelen verkopen, maar in crisistijd zijn er minder kopers in de markt en staan prijzen onder druk.

Het aangaan van extra schuld kan ook verlichting op korte termijn geven, maar is geen duurzaam beleid op lange termijn. Aangezien de gemiddelde rente in de bedrijfsobligatiemarkt de afgelopen weken snel opliep, is lenen duur, zelfs voor bedrijven met een goede kredietstatus. Het dividend schrappen kan dan een betere maatregel zijn om de kaspositie op peil te houden.

Het bestuur en de raad van commissarissen zijn verantwoordelijk voor het voorstel tot dividenduitkering. De algemene vergadering van aandeelhouders besluit tot vaststelling van dat voorstel. Het beperken van dividend kan op verschillende manieren: verlagen, volledig schrappen of uitstellen. De ondernemingsleiding neemt de daarop volgende druk op de beurskoers op de koop toe. De VEB is van mening dat vasthouden aan een dividend-trackrecord terwijl dit eigenlijk niet verantwoord is vanwege de risico’s voor de continuïteit van de onderneming, ongewenst is. De langetermijnlevensvatbaarheid van de onderneming staat in tijden van crisis voorop. Het is wel belangrijk dat de noodzaak tot het beperken van de dividenduitkering adequaat wordt uitgelegd en (cijfermatig) wordt onderbouwd. Ook moet zo gedetailleerd mogelijk worden aangegeven onder welke voorwaarden en op welke termijn een dividenduitkering wel mogelijk zal zijn. De VEB staat hierin niet alleen. Verschillende institutionele beleggers, zoals PGGM en Legal & General, lieten weten dat wat hen betreft het uitkeren van dividend de stabiliteit van de onderneming niet in gevaar mag brengen.

Bedrijven die uiteindelijk toch in financieringsproblemen terechtkomen, kunnen nieuwe aandelen uitgeven. De verwatering die dat oplevert (als het niet gaat om een claimemissie) voor aandeelhouders heeft mogelijk een langer negatief effect op het rendement van een belegger dan een tijdelijke opschorting van de dividenduitkering.

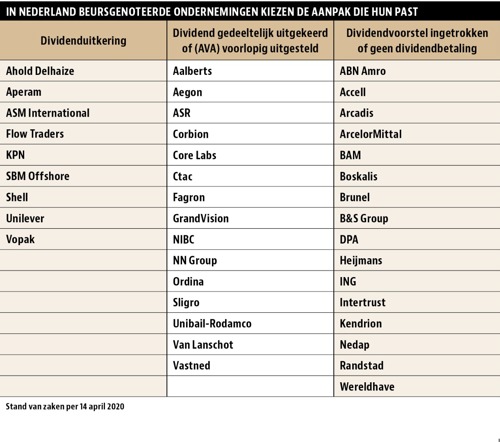

Bedrijven die niet of nauwelijks geraakt worden door de coronacrisis, of hier mogelijk juist van profiteren, moeten hun dividendverwachtingen waarmaken of overtreffen. Veel (pensioen)beleggers zullen die dividenden hard nodig hebben om het verlies van andere dividenduitkeringen op te vangen. Zo kunnen Ahold Delhaize, Unilever, Flow Traders en Vopak ook in deze tijd hun aandeelhouders belonen voor het beschikbaar stellen van risicodragend kapitaal.

Vergelijking crisis

Het passeren van dividend gebeurde ook op grote schaal in de kredietcrisis van 2008 en 2009. De analisten van het Engelse Barclays verwachten nu een even zware economische neergang als destijds, alleen zal de coronacrisis volgens hen korter zijn. De omvang van niet-betaald dividend in het Verenigd Koninkrijk bedroeg in maart 2020 al meer dan 5 miljard euro. De Amerikaanse bank Citigroup verwacht dat de dividenden in Europa over de hele linie gehalveerd gaan worden. Ook in 2009 werd in totaal minder dan de helft van het dividend betaald dat was voorgesteld. Goldman Sachs verwacht dat de winstuitkeringen van bedrijven die deel uitmaken van de Amerikaanse beursindex S&P 500 wel eens met een kwart kunnen dalen. Overigens mogen Amerikaanse en Duitse bedrijven die noodhulp aanvragen ook geen dividend uitkeren.

Gedwongen opschorting dividend en inkoopprogramma’s

Financiële instellingen worden door verschillende toezichthouders verplicht geen dividend uit te keren. Zo heeft de Europese Centrale Bank (ECB) de onder haar toezicht opererende banken verordoneerd om niet uit keren. De Europese verzekerings- en pensioentoezichthouder (EIOPA) heeft op 2 april 2020 een soortgelijke mededeling gepubliceerd. Tegen de achtergrond van de huidige onzekerheid dringt EIOPA erop aan dat Europese (her)verzekeraars tijdelijk alle discretionaire dividenduitkeringen en de inkoop van eigen aandelen stopzetten. Deze opschorting zal pas worden herzien naarmate de financiële en economische impact van de coronacrisis duidelijker begint te worden, aldus EIOPA.

In Nederland zijn de instructies van de ECB direct opgevolgd door ING, ABN Amro en de Rabobank. Het zijn niet alleen de grootbanken die geen dividend uitkeren. Waar Van Lanschot op de onlangs gehouden Capital Markets Day nog liet weten voornemens te zijn 1,45 euro per aandeel uit te keren over het afgelopen boekjaar vanwege de “sterke” solvabiliteitsratio van 23,8 procent, volgde op 2 april het bericht dat de uitkering van het dividend over 2019 is uitgesteld tot in ieder geval na 1 oktober 2020. De vaststelling staat nog wel op de agenda van de komende aandeelhoudersvergadering.

Nederlandse verzekeraars hadden massaal dividendverhogingen aangekondigd. Bij NN zat een dividendverhoging van 14 procent in het vat. Ook ASR (9 procent hoger) en Aegon (7 procent hoger) waren van plan om het dividend fors op te hogen ten opzichte van vorig jaar. Na de dwingende aanbeveling van EIOPA schrapte Aegon als eerste het slotdividend van 0,16 euro per aandeel over 2019. ASR liet weten de betaling van het slotdividend van 1,20 euro per aandeel uit te stellen en het lopende aandeleninkoopprogramma op te schorten. NN heeft dezelfde maatregelen als ASR afgekondigd. De Haagse verzekeraar stelt voldoende kapitaal en een sterke liquiditeitspositie te hebben en hoopt, net als ASR, in de tweede helft van 2020 alsnog dividend uit te keren.

Uitstel beter dan afstel

Verschillende beursgenoteerde bedrijven hebben al een streep gezet door de dividendbetaling en lopende aandeleninkoopprogramma’s opgeschort. Andere bedrijven hebben aangekondigd de dividenduitkering uit te stellen (zie tabel). Omdat ook veel aandeelhoudersvergaderingen zijn uitgesteld tot eind juni van dit jaar, zal tot vaststelling van het dividend ook pas later besloten worden. Die strategie is te prefereren.

Het geeft bedrijven de tijd om een betere inschatting te maken of een dividenduitkering verantwoord is. Daarbij zal scherp moeten worden gelet op de terugval in omzet, de solvabiliteit en de liquiditeit. Ook bij AEX-grootmacht Shell staat een voorstel tot vaststelling van het dividend nog geagendeerd. Maar daar moet antwoord worden gegeven op de prangende vraag of een dividenduitkering nog wel uit de lopende kasstroom betaald kan worden. Daarvoor is een olieprijs van 45-50 dollar per vat nodig, een niveau dat nu niet binnen bereik lijkt te liggen.

| VEB-lidmaatschap |

|---|

| Nog geen VEB-account? |

| Voor toegang tot de volledige website dient u een VEB-lidmaatschap aan te houden en in te loggen. Indien u lid bent, maar nog geen account heeft kunt u ook klikken op ‘inloggen’ en daarna een account aanmaken. |

|

|

| Meer infomatie over het VEB -lidmaatschap |