24 april, 07:21

Dankzij een sterke balans en focus op kantoorvastgoed is de uitgangspositie van NSI nu aanzienlijk beter dan bij de crisis in 2013 toen het bijna kopje onder ging. Onkwetsbaar is het vastgoedfonds echter niet.

NSI heeft zich omgevormd van een breed gespreid vastgoedfonds dat actief is in heel Nederland naar een investeerder die zich (bijna) volledig toelegt op hoogwaardige kantoren in de Randstad. Het blijkt in deze crisis voorlopig goed uit te pakken.

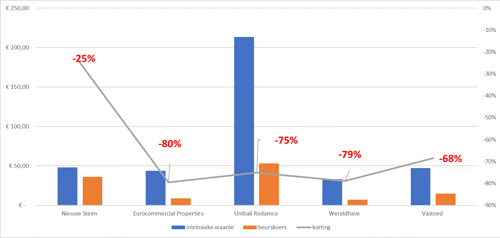

Vastgoedfondsen die zich richten op winkelcentra, worden diep gewantrouwd door beleggers. De beurskoersen van spelers als Eurocommercial Properties , Unibail Rodamco en Wereldhave waarderen deze spelers op hooguit een kwart van de waarde die het vastgoed volgens de boeken heeft.

De schade bij NSI blijft beperkt. De beurskoers ligt hier “slechts” 25 procent lager dan de intrinsieke waarde per aandeel.

NSI heeft het minst te duchten van corona

*Bron jaarverslagen. Slotkoers 22 april 2020.

Inkijkje

Het maakt momenteel nogal uit of overheidsinstanties, KPN of ING de huurders zijn in plaats van kwakkelende retailers als H&M, C&A en Zara die al hebben aangegeven voorlopig geen huur te betalen.

NSI gaf 16 april, als eerste vastgoedfonds, een inkijkje in de betalingsmoraal van haar huurders bij de kwartaalcijfers. Het vastgoedfonds had toen 85 procent van de verschuldigde huur voor april al binnen.

Lager dan wat normaliter rond die tijd is ontvangen, 92 procent, maar niet desastreus.

Het cijfer is echter een gemiddelde van NSI’s kantoren (87,2 procent), de flexibele huurcontracten onder HNK (85,9 procent) en de post “overig” (56,6 procent).

In die post “overig” – goed voor 6 procent van de totale waarde van het vastgoed – zijn NSI’s laatste twee winkelvastgoedobjecten ondergebracht. En de betalingsmoraal is hier dus beroerd met bijna 45 procent van de huurders die nog niet hadden betaald.

Het gaat om de winkelcentra ’t Loon in Heerlen en Zuidplein in Rotterdam

Het is met angst en beven afwachten hoe dit soort percentages er bij Wereldhave en Eurocommercial Properties uit zien. In ieder geval spinnen beleggers er nu garen bij dat topman Bernd Stahli de laatste jaren bijna al het winkelvastgoed uit NSI’s portefeuille heeft geknikkerd.

Flexibiliteit maakt kwetsbaar

Toch is ook NSI niet immuun voor de crisis. Zo lijken vooral de flex-kantoren van NSI – beter bekend onder de noemer HNK - kwetsbaar omdat een deel van de contracten op relatief korte termijn opzegbaar is.

Vorig jaar liet NSI op de aandeelhoudersvergadering weten dat “alle interne en externe onderzoeken tot de conclusie komen dat de vraag naar flex-offices structureel zal aanhouden en zal groeien”.

De vraag is wat de coronapandemie heel laat van deze groeiprojecties.

Het is een van de 26 vragen in een brief van de VEB aan NSI in aanloop naar de aandeelhoudersvergadering van 24 april.

Lees de VEB brief aan NSI

Ook NSI’s strategie om steeds meer een soort projectontwikkelaar te worden kent risico’s. Het vastgoedfonds is bijvoorbeeld betrokken bij de herontwikkeling van een nieuw tech-hoofdkantoor voor ING in Amsterdam Bijlmer.

Met een verwacht rendement van rond de 6 procent op dit soort projecten valt het enthousiasme van NSI te begrijpen. Maar met geplande investeringen van bij elkaar 700 miljoen euro in de komende jaren is de vraag hoe beheersbaar de risico’s zijn. Die investeringen bedragen meer dan de helft van de totale waarde van NSI’s vastgoedportefeuille (eind 2019: 1,3 miljard euro).

In de brief wordt ook de vraag voorgelegd of alle projectplannen nog wel doorgezet moeten worden gezien alle onzekerheden rondom corona.