Duurzaam beleggen groeit stormachtig. Tegelijkertijd ontbreekt het aan duidelijkheid hoe duurzaamheid gemeten wordt. Beleggers blijven in verwarring achter, maar de rating agencies, die duurzaamheid beoordelen, zien het probleem niet. De VEB en haar Europese tak, European Investors, maken zich er hard voor dat in beoordelingen van duurzaamheid van beursgenoteerde ondernemingen meer met één stem gesproken wordt.

Duurzaam onderzoek van de VEB |

|

*Dit is het derde onderzoek van de VEB naar duurzaam beleggen. |

Duurzaam beleggen groeit tegen de klippen op. Terwijl in het eerste kwartaal wereldwijd bijna 385 miljard dollar aan kapitaal uit beleggingsfondsen werd teruggehaald, stroomde juist meer dan 45 miljard dollar in ESG-fondsen, beleggingsfondsen dus die zich toeleggen op environmental (milieu), social (sociaal beleid) en governance (goed ondernemingsbestuur).

De populariteit van duurzaam beleggen maakt het voor ondernemingen extra aantrekkelijk om duidelijk te maken hoe duurzaam ze opereren. Maar hoe maak je dat de markt duidelijk?

Zeker is dat beleggers veel behoefte hebben aan duidelijkheid. Rekening houden met duurzaamheid vereist brede en andersoortige informatie dan bij de traditionele fundamentele analyse. De duurzame belegger kijkt fundamenteel anders naar bedrijven.

Waar de traditionele belegger zijn investering in een onderneming vooral baseert op de geleverde financiële prestatie zelf, zoals uitgedrukt in een balans of in een winstcijfer, daar zal de duurzame belegger veel meer geïnteresseerd zijn in de wijze waarop die prestaties tot stand kwamen.

Inzicht in die totstandkoming zegt veel over het verdienmodel, en de mate waarin dit toekomstbestendig is. Die vraag staat centraal bij duurzame beleggers. In het bijzonder kijkt de duurzame belegger ook waar eventuele risico’s zitten, in het licht van de veronderstelde transitie naar een circulair verdienmodel.

Hoe meer transitierisico’s zich in een onderneming of sector voordoen, hoe groter de opgave voor het management zal zijn om hier iets aan te veranderen en het verdienmodel tijdig te moderniseren, zodat de onderneming ook in de toekomst nog relevant blijft.

Het beoordelen van de geleverde duurzame prestaties (in ESG-scores) en identificatie van toekomstige transitierisico’s (ESG risk) is een arbeidsintensief proces. Zelfs grote institutionele partijen ontbreekt het aan kennis en mankracht om een dergelijke beoordeling te maken voor de duizenden ondernemingen waarin ze beleggen.

Het zou helpen als duurzaamheid in een of enkele scores te vatten zou zijn, bijvoorbeeld zoals dat gebeurt bij de kredietwaardigheid van bedrijven. Zo zijn er de drie grote kredietbeoordelaars - Moody’s, Fitch en Standard & poot’s - die zorgen voor de standaard als het erom gaat hoe goed ondernemingen in staat zijn hun schulden terug te betalen. Alle drie geven ze duizenden bedrijven een score. Ze gebruiken daarvoor een eigen systematiek, maar deze zijn enigszins in elkaar te vertalen. Zo is de lange termijn Baa3-rating van Moody’s, ongeveer vergelijkbaar met een BBB-rating van S&P. Bedrijven met dergelijke predicaten zijn nog net investment grade, wat wil zeggen dat het risico relatief beperkt is. Obligaties met een lagere kredietstatus worden junk bonds genoemd.

Vlekkeloos werken deze systemen niet, zo bleek tijdens de kredietcrisis. Ondernemingen en producten met een hoge rating bleken toen van de ene op de andere dag niet meer aan hun verplichtingen te kunnen voldoen. Nog steeds liggen ratingbureaus onder vuur over hun werkwijze, macht en onafhankelijkheid. Op het gebied van standaardisatie en vergelijkbaarheid is hun naam echter gevestigd.

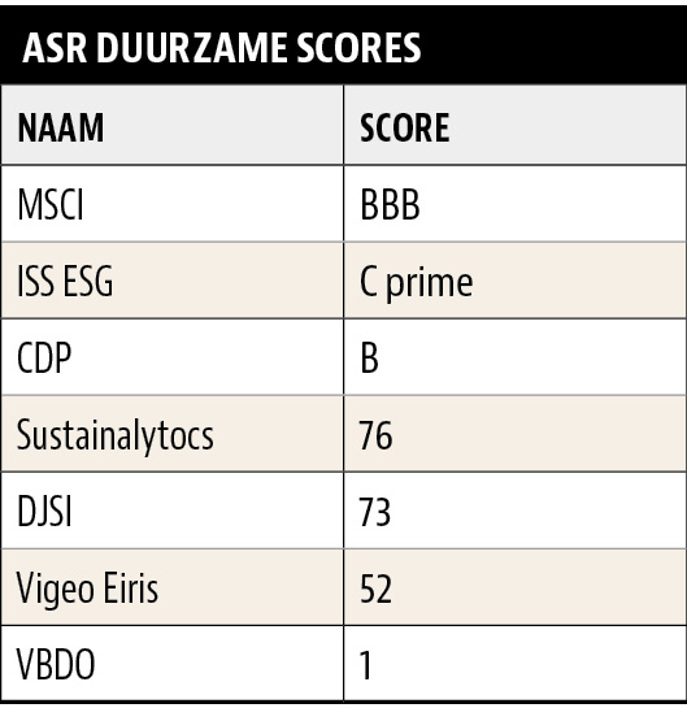

Dat het in de duurzame wereld zover nog lang niet is, valt al te constateren door het sustainability report van een enkel bedrijf open te slaan. Neem ASR, de Nederlandse onderneming die zich graag afficheert als een duurzame speler. Om dat duidelijk te maken, schotelde de onderneming beleggers onlangs de scores voor van zes rating-organisaties en een belangenvereniging voor duurzame beleggers. Het resultaat is een bonte verzameling van cijfers en letters die veel achtergrondkennis vereisen om ze te kunnen beoordelen. Extra moeilijkheid daarbij: de scores zijn nauwelijks vertaalbaar in elkaar.

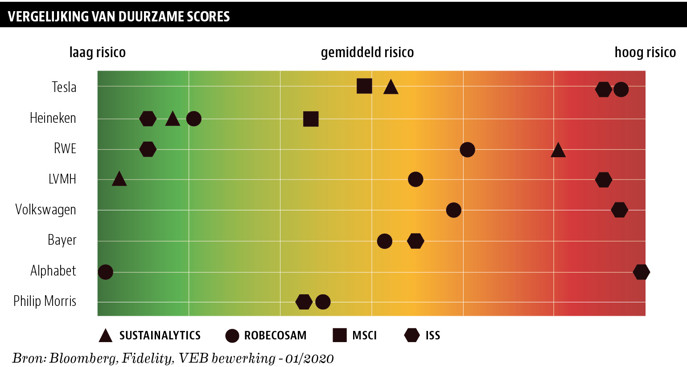

Dat is overigens niet eens het enige probleem. Uit onderzoek van de VEB blijkt dat de duurzame beoordelaars het onderling lang niet altijd eens zijn. Om de verschillen in rating duidelijk te maken hebben we de gegevens van een viertal partijen zo goed als mogelijk met elkaar proberen te vergelijken voor acht bekende ondernemingen. De conclusie kan niet anders zijn dan dat er significant andere inschattingen van duurzaamheid te zien zijn.

Automaker Tesla is daarbij een gekend voorbeeld. De beoordelaars van RobecoSAM schatten de ESG- prestaties van de groene automaker laag in, Sustainalyics (ESG-score: 31) en MSCI (ESG-rating: BBB) komen tot een gematigder oordeel. MSCI bestempelt de autobouwer daarmee als net zo duurzaam als ASR, maar belangrijker is dat MSCI terugkomt op een eerdere inschatting, toen het Tesla nog als de meest duurzame autobouwer ter wereld bestempelde (2018: ESG-rating AAA).

De reden dat bijvoorbeeld RobecoSam een stuk kritischer is, is dat Tesla niet goed presteert op de terreinen van de S en de G in ESG. Zo zijn er problemen met de productveiligheid – denk aan de autopilootfunctie die tot ongelukken leidde – en loopt er een rechtszaak met de SEC. Ook worden de personeelsomstandigheden als matig bestempeld, wat door de duurzame beoordelaar gezien wordt als een bedreiging voor Tesla’s groeistrategie.

Samen zorgden deze negatieve prestaties tot correcties op de positieve scores die Tesla op het gebied van klimaat haalt. Hoe zwaar de aftrek van negatieve prestaties doorwerkt op de eindscore verschilt per beoordelaar.

Dichterbij huis bestempelt Sustainalytics bierbrouwer Heineken als een outperformer op duurzaamheid (ESG-score 18), een conclusie die MSCI (ESG-rating: A- bovengemiddeld) niet deelt, vanwege de – in hun ogen – ondermaatse inspanning op het gebied van veiligheid voor werknemers.

Reactie ratingbureaus

Wij vroegen duurzame ratingbureaus om een reactie. Op de vraag of zij de conflicterende scores zelf als een probleem zien, is het antwoord dat diversity of opinion, juist positief moet worden bezien. Het geeft beleggers een betere inkijk in het duurzame karakter van bedrijven. Dan moeten beleggers wel bereid zijn om zich vast te bijten in de materie door zelfstandig de diverse scores en achtergronden met elkaar te vergelijken.

Voor veel beleggers is dat een brug te ver. De verschillen in werkwijze tussen de diverse beoordelaars kan al wat licht in de duisternis bieden. Daarom vergeleken wij de gebruikte methodes van negen partijen, mede op basis van interviews met vertegenwoordigers van enkele partijen.

Verschil aan de basis

De verschillen in duurzame rating beginnen aan de basis, bij de manier waarop beoordelaars omgaan met hun grondstoffen: de data.

Een werkwijze die door Sustainalytics, MSCI, ISS en Vigeo Eris voornamelijk wordt gebruikt, is de zogenoemde data driven aanpak. Hierbij verzamelen partijen – vooral geautomatiseerd – grote hoeveelheden duurzaamheidsdata en verwerken deze tot scores. Met hulp van algoritmes wordt continu door veel bronnen gestruind, in een poging daarin patronen te herkennen, die relevant zijn voor duurzaamheid. Het voordeel van deze aanpak is dat in korte tijd veel bedrijven beoordeeld kunnen worden. Nadeel is dat definitieverschillen en andere inconsistenties mogelijk niet (tijdig) worden opgemerkt en de scores vertroebelen.

Hiertegenover staat de case study aanpak, waarbij een analist zich in een bedrijf verdiept. Hij vraagt daarbij ook de hulp van de te beoordelen onderneming door interviews te houden of vragenlijsten voor te leggen die het beoordeelde bedrijf zelf invult.

Deze aanpak is arbeidsintensiever dan de data driven aanpak en is nogal afhankelijk van de bereidheid van bedrijven om hieraan mee te werken. Voordeel is dat de aanpak zich leent voor maatwerk.

Als laatste categorie zijn er partijen die vooral als dataportaal fungeren. Hun voornaamste functie is het doorgeven van grote hoeveelheden brondata. Oordeelsvorming wordt hierbij vooral overgelaten aan de eindgebruiker.

Een opvallende aanpak onder de dataportalen is die van Reprisk. Deze dataleverancier zoekt omgekeerd: niet per bedrijf maar per ESG-onderdeel.

Dagelijks doorzoeken de digitale systemen van Reprisk geautomatiseerd in 90 duizend bronnen naar nieuwe ESG-issues. Op basis van softwareregels, wordt bepaald of deze issues relevant zijn voor opname in de ESG-beoordeling.

Door te zoeken op gebeurtenissen en niet op bedrijf, zegt Reprisk uiteindelijk een beter inzicht te krijgen in het werkelijk ESG-risico van bedrijven. Zaken als: het wel of niet beursgenoteerd zijn, de locatie van het hoofdkantoor, taal van de berichtgeving, de omvang van het bedrijf, maken binnen deze aanpak geen verschil.

Anders wegen

Verschillende manieren van data-verzameling is een van de redenen voor de verschillen in rating tussen partijen. Om van deze grondstoffen tot een eindoordeel te komen, maken partijen allemaal hun eigen analyse.

Per bedrijf en per sector zal gekeken worden welke onderwerpen het meest relevant zijn. Want ook daar is de werkelijkheid meerstemmig.

Zo zal voor een staalproducent de emissie van CO2 en het (her)gebruik van grondstoffen voorop staan. Voor een bierbrouwer zijn zaken als duurzaam waterverbruik en het voorkomen van omkopingspraktijken belangrijke beoordelingscriteria. Sociale aspecten voeren bij kledingfabrikanten de boventoon – denk daarbij aan voorkoming van kinderarbeid, zorgen voor een veilige productieomgeving en een rechtvaardige beloning van medewerkers.

Het is aan de duurzame beoordelingsbureaus om vanuit al deze verschillende deelonderwerpen eenduidige scores te destilleren die tussen sectoren consistent zijn. Hoe de onderwerpen gewogen worden, maken partijen desgevraagd niet echt duidelijk. Principes geven ze wel, maar het systeem van weging en selectie blijft het geheim van de smid.

De factor tijd maakt het probleem nog wat gecompliceerder, want de normen in de buitenwereld veranderen continu. Wat vandaag een belangrijk onderwerp is, kan morgen minder zwaar wegen. Om bij te blijven moeten de rating agencies de vinger aan de pols houden via publicaties vanuit de overheid en supranationale instellingen (VN, IMF, Worldbank, OESO), rapportages van belangengroepen en NGO’s (organisaties die zich onafhankelijk van een overheid richten op een maatschappelijk belang, red.) en uitingen van het publiek op de sociale media.

Als zich nieuwe ESG-onderwerpen aandienen, nemen de rating agencies deze mee binnen hun bestaande scoringsraamwerk. Deze aanpassing in methodiek maakt historische data nog moeilijker vergelijkbaar, alle correcties die partijen in hun systematiek met terugwerkende kracht doorvoeren ten spijt.

Het wordt bijna eentonig, maar ook bij deze correcties volgen de diverse partijen een eigen spoor. Zo verschaft ISS haar leden voor iedere belangrijke wijziging uitgebreid inzicht in de gevolgen ervan op scores. Vigeo-Eiris wil al te grote veranderingen in de score juist voorkomen. Wijziging in scoremethodiek volgt pas na beoordeling van het interne wetenschappelijke comité.

Duurzaamheid beoordelen op drie manieren: |

|

Gedreven door data |

Bron: VEB 2020

Noodzaak tot duidelijkheid

De gevolgen van verschillen en tegenstrijdigheden in ESG-oordeel zijn niet te onderschatten. Duurzame scores worden op vele gebieden gebruikt, zoals bij fundamentele analyse, risicobeheersing en engagement met bedrijven. Maar bovenal worden duurzame scores gebruikt om kapitaal toe te delen aan bedrijven die echt duurzaam zijn.

Vanwege de verschillen in aanpak lijkt het niet verstandig om op een enkele duurzame score af te gaan. Ook is het de vraag of de complexiteit van duurzaam opereren, überhaupt wel te vangen valt in een enkel getal.

Op korte termijn kan een belegger die op duurzaamheid wil sturen niet op de score van één partij afgaan, maar zal hij zelf het duurzame karakter van een onderneming moeten onderzoeken, waarbij de duurzame scores een hulpmiddel kunnen zijn. Inzicht in de werkwijze van duurzame rating agencies helpt daar bij.

Het valt te verwachten dat nieuwe regelgeving voor meer duidelijkheid zal zorgen. Een onderzoek dat de Europese Commissie nu uitvoert, zou daarvan weleens de aanzet kunnen zijn. De Commissie onderzoekt onder meer onafhankelijkheid, transparantie en methodologie van duurzame kredietbeoordelaars en kijkt daarbij ook hoe bruikbaar de huidige research is.

Als de Commissie tot dezelfde conclusies komt als de VEB naar aanleiding van het hier beschreven onderzoek, dan kunnen nieuwe verplichtingen niet uitblijven.

Dat de Commissie nieuwe regels niet schuwt, bleek al eerder met de invoering van aanvullende richtlijnen voor aanbieders van duurzame benchmarks, indexen van duurzame aandelen.

Dat de aandacht nu uitgaat naar duurzame kredietbeoordelaars is geen toeval. Europese toezichthouder ESMA waarschuwde eerder al voor het risico dat, met de opkomst van ESG-beleggen, een stormachtige groei van producten en dienstverlening is ontstaan, die ongereguleerd en niet transparant is. Het is de vraag hoe lang de duurzaamheidsbeoordelaars hun eigen meerstemmigheid nog als voordeel voor beleggers kunnen blijven zien.

| VEB-lidmaatschap |

|---|

| Nog geen VEB-account? |

| Voor toegang tot de volledige website dient u een VEB-lidmaatschap aan te houden en in te loggen. Indien u lid bent, maar nog geen account heeft kunt u ook klikken op ‘inloggen’ en daarna een account aanmaken. |

|

|

| Meer infomatie over het VEB -lidmaatschap |