Hedgefonds Elliott heeft zijn pijlen gericht op verzekeraar NN Group. NN moet scherper aan de wind varen en daarmee het onbenutte potentieel benutten. Dat het nu crisistijd is en behoedzaamheid bij veel financiële instellingen de voorkeur lijkt te hebben, daar heeft Elliott geen boodschap aan.

Elliott staat erom bekend geregeld bedrijven ongevraagd adviezen te geven over de strategie. Zo deden ze dit eerder bij: AkzoNobel (2017), Telecom Italia (2018), en recenter bij Softbank en Alexion Pharmaceuticals (2020). De voorstellen zijn vaak verstrekkend - zeker voor het bestuur – en gaan vergezeld van uitvoerige analyses.

Snijden de eisen richting NN Group hout? Een antwoord in drie delen.

Wat is de aanleiding?

Afgelopen vrijdag kwam Elliott Advisors met de boodschap dat NN Group fors is ondergewaardeerd. Dit zou komen doordat NN niet duidelijk is over de eigen toekomst en de lat onvoldoende hoog legt. Als NN de adviezen van Elliott volgt, zo wordt gesteld, dan zou de aandelenkoers (over vier jaar) met maar liefst 80 procent kunnen stijgen.

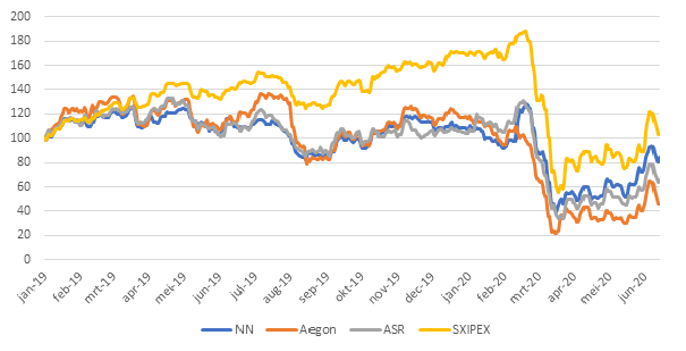

Het is waar, het totaalrendement van NN Group (-16 %) is de afgelopen anderhalf jaar achtergebleven bij het Europese sectorgemiddelde (+ 3.6%), dat door Elliott wordt gerepresenteerd aan de hand van de iShares STOXX Europe 600 Insurance.

Hierin is NN Group niet uniek. Ook andere Nederlandse verzekeraars deden het in verhouding best slecht. Zo bedraagt het rendement op Aegon over dezelfde periode -54 procent en dat van ASR Nederland – 35 procent. Binnen de Nederlandse landsgrenzen is NN dus eigenlijk de beste van de slechtste.

Cumulatief rendement verzekeraars (1-1-2019=100)

Bron: Morningstar

Kanttekening bij de vergelijking van Eliliott is dat de index die het hedgefonds ter vergelijking kiest, gedomineerd wordt door enkele zeer grote spelers, vaak actief op het gebied van herverzekeringen. Denk dan aan partijen als Swiss Re en Munich Re. Die eerste, opererend vanuit Zwitserland, is ook nog onderworpen aan een ander toezicht (de “SWISS Solvency Test”) dan de rest van Europa (Solvency II).

Dergelijke verschillen trekken de vergelijking al snel scheef. Zo ging de waarderingsmultiple (Price/Book) van de tien grootste verzekeraars in Europa, in 2019 omhoog met ruim 10 procent, waarbij diezelfde multiple voor de Nederlandse verzekeraars nagenoeg gelijk bleef.

Inmiddels, met inbegrip van de effecten van de coronapandemie die (her)verzekeraars bovengemiddeld hard treft, zijn de multiples van de tien grootste ook weer even hard gedaald. Dit maakt de underperformance van de Nederlandse verzekeraars geringer. Elliott stopt echter de analyse bij 2019, en neemt deze trend dus niet mee in hun verhaal.

Welke problemen ziet Elliott?

1. Onduidelijkheid in communicatie

Op basis van een rondgang langs investeerders komt Elliott tot de conclusie dat NN Group te vaak een slag om de arm houdt, als het bestuur gevraagd wordt over zaken als dividendbeleid, kapitaalgeneratie en de invloed van nieuwe regelgeving.

Ook als het gaat om meer technische zaken, zoals de blootstelling aan renterisico of de groeiambities in Europa, zeggen de ondervraagden de plannen van NN onvoldoende te snappen. Dit algehele gebrek aan duidelijkheid maakt dat beleggers terughoudend zijn, zo concludeert Elliott en dat zou leiden tot structurele onderwaardering van het aandeel NN.

Als voorbeeld noemt Elliott de afdekking van het langleven-risico, zoals aangekondigd afgelopen mei. Elliott stelt vast dat na aankondiging van de afdekking, de aandelenkoers van NN nauwelijks bewoog. De Britse investeerder meent dat dit wel voor de hand had gelegen, aangezien met de transactie voldoende aan kapitaal werd vrijgespeeld. Elliott stelt dat NN de deal niet goed wist uit te leggen aan de aandeelhouder, waardoor het verwachte opwaartse koerseffect uitbleef.

Er valt het nodige af te dingen op dit voorbeeld. Zo is de relatie tussen enerzijds ‘regulatory capital’ en anderzijds de marktwaarde van een verzekeraar lang niet altijd lineair. Sterker nog: het waarderingseffect lijkt af te kalven bij verzekeraars, die pre-afdekking, al hoge ratio’s hebben. Zoals NN dus.

De economische verklaring is dat het vrijgevallen kapitaal niet zinvol kan worden ingezet en dat er bovendien premies moet afdragen aan een derde partij. Om die reden gaat er juist economische waarde verloren. Het uitblijven van een koersreactie kan daarom nog niet zo makkelijk worden toegedicht aan slechte communicatie alleen.

2. NN neemt te weinig risico

Elliott wijst erop dat de balans van NN redelijk voorspelbaar is en uit veel risicoarme beleggingen bestaat. Elliott ziet alle ruimte om meer risico te nemen op de beleggingen en om het risico op verplichtingen af te bouwen.

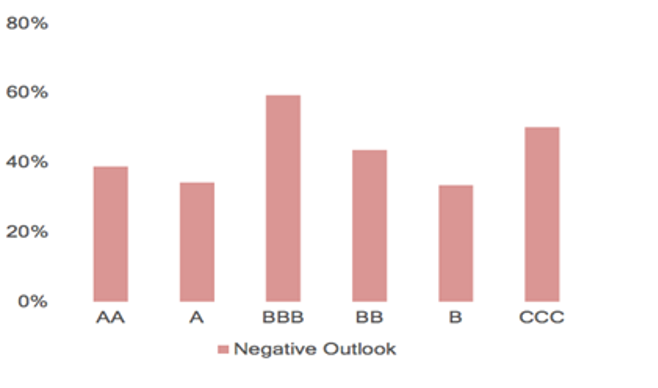

Zo zou NN meer moeten investeren in producten als woninghypotheken en bedrijfsobligaties. In vergelijking heeft NN maar weinig bedrijfsobligaties van niet het allerhoogste maar nog wel kredietwaardig niveau, obligaties met een BBB-rating.

Gegeven de negatieve economische vooruitzichten - toezichthouders als ECB vrezen een tsunami aan ratingverlagingen - lijkt een allocatie naar BBB op dit moment zeer onverstandig.

Negatieve vooruitzichten per rating categorie (%)

Bron: Credit Ratings and the Covid-19 Crisis

Op het gebied van het langleven risico zou NN meer moeten afdekken om meer kapitaal vrij te spelen. Gegeven het uitblijven van een koersreactie bij de vorige afdekking (mei 2020), valt de uitkomst van zo’n nieuwe afdekking, in ieder geval, onzeker te noemen.

3. NN maakt te hoge operationele kosten

Na de overname van Delta Lloyd en de schadeverzekeringentak van Vivat bestaat alle ruimte om in de kosten te snijden. Volgens Elliott moet het mogelijk zijn om jaarlijks voor 260 miljoen te besparen.

Uit de Elliott-analyse blijkt dat NN inderdaad hoge operationele kosten maakt, ook in vergelijking tot de Nederlandse peers (ASR, Aegon en Achmea). Wat echter niet vergeten mag worden, is dat de genoemde integratie van Delta Lloyd, pas eind dit jaar is afgerond. Ervan uitgaande dat de kosten voor de baten zijn uitgegaan, mag van NN verwacht worden om op aankomende Capital Markets Day met nieuwe ambitieuzere doelen te komen.

Heeft het plan kans van slagen?

In het verleden is Elliott al vaker succesvol gebleken bij het beïnvloeden van bestuurders. Toch is het de vraag of het deze keer gaat lukken.

Alhoewel Elliott zijn analyse opent met de slogan “the time is now” is het nog maar de vraag of ze hierin gelijk krijgen. In tijden van crisis zal een boodschap van kosten besparen en meer risico nemen niet bij iedereen in goede aarde vallen.

Elliott wordt ook nog eens geconfronteerd met een van de meest dichtgetimmerde sectoren. Het zal daarom zeker geen sinecure blijken om de geprognosticeerde 9 miljard aan kapitaal zomaar uit NN te trekken. Niet in de laatste plaats omdat de toezichthouder hier een stokje voor kan steken.

Niet geschoten is altijd mis moeten ze bij Elliott gedacht hebben. Bovendien kan ook een halve overwinning al snel succesvol blijken, als het Elliott tenminste lukt om het bestuur iets meer in hun richting te duwen

De Capital Markets Day zal in ieder geval een stuk minder saai worden dan vooraf verwacht.