Binnen drie maanden hebben de twee grootste beursgenoteerde banken van Nederland een nieuwe topman. Met Robert Swaak en Steven van Rijswijk kiezen ABN Amro en ING voor rust in de tent in plaats van bruisende vergezichten. Wat treffen zij aan en voor welke uitdagingen staan ze?

Ralph Hamers en Cees van Dijkhuizen. Beiden kwamen ze in 2013 in de raad van bestuur bij de bank die ze onlangs verlieten. Hamers werd meteen ceo en werd gepresenteerd als eigen kweek, ondanks een kort verblijf bij ABN Amro. Van Dijkhuizen was eerst vier jaar financieel directeur nadat hij als compromiskandidaat naar voren kwam na een chaotische strijd om de erfenis van Gerrit Zalm.

Beiden zochten een eigen signatuur. Hamers vond die in de digitalisering. Het logo van ING moest niet zozeer een uithangbord zijn bij de bankkantoren van ING, maar een icoon op de smartphone van de klant.

Van Dijkhuizen wil duurzaamheid tot handelsmerk van ABN Amro maken en zet in op sterke vergroening van het vastgoed dat ABN Amro financiert.

Ongestoord hun missie volgen is er voor de topmannen niet bij. Ophef en regelrechte heibel in de raad van commissarissen gelardeerd met gedonder over beloningen en kritisch meekijkende volksvertegenwoordigers helpen niet.

En dan zijn er de schandalen, waarmee beide banken te maken krijgen. De meest in het oog springende zijn die rond witwassen. ING trof in 2018 een recordschikking van 775 miljoen euro met het Nederlandse Openbaar Ministerie vanwege overtreding van witwaswetgeving. ABN Amro wacht nog op de uitkomsten van een onderzoek vanwege soortgelijke vergrijpen, maar de kans op een boete is groot.

De controle moet beter, zoveel is duidelijk. De keuze voor de opvolgers van Hamers en Van Dijkhuizen is het bewijs van de prioriteit die commissarissen leggen bij beheersing boven bruisende vergezichten. Steven van Rijswijk was tot voor kort risicodirecteur bij de ING, terwijl ABN’s topman Robert Swaak jarenlang accountant was.

Ze kunnen aan de slag, want de uitdagingen zijn groot, op vele vlakken. Een overzicht:

Compliance

Zowel ING als ABN Amro hebben een inhaalslag te maken vanwege de ondermaatse aandacht voor het voorkomen van witwassen en andere financiële malversaties. Compleet nieuwe teams en afdelingen werden uit de grond gestampt, verantwoordelijk voor de beoordeling van klanten en hun transacties. Desgevraagd stelt Ralph Hamers op de recente aandeelhoudersvergadering dat automatisering van deze arbeidsintensieve taken slechts ten dele mogelijk is. Werkwijzen zijn namelijk nog niet altijd vastomlijnd, en fraudeurs passen hun tactieken voortdurend aan.

Geopperde initiatieven van de grootbanken om meer samen te werken, lijken te stranden. Klantdata mogen – uit hoofde van privacy – nu eenmaal niet zomaar gedeeld worden. Dit alles maakt dat beide banken voorlopig aangewezen blijven op bataljons van hooggekwalificeerde fraude-experts, hetgeen leidt tot structureel hogere bedrijfslasten.

Kosten

De extra lasten om een goede poortwachter te zijn, kunnen aardig oplopen. ABN Amro heeft hiervoor tot dusver 259 miljoen euro apart gezet. ING moest over boekjaar 2019 450 miljoen aan extra kosten maken om de compliance op orde te krijgen. Een inschatting wanneer de banken hun compliance voldoende op orde hebben, valt lastig te maken en zal mede afhangen van de kwaliteitseisen die de toezichthouder stelt.

Waar banken ook geen grip op hebben, is de toename van reguleringskosten die hun wordt opgelegd. Hierbij gaat het om bankbelasting, de jaarlijkse bijdragen aan nationale deposito-garantiestelsels en de gefaseerde volstorting van het Europese resolutiefonds. Alleen al over 2019 kwamen de opgetelde reguleringskosten voor ING en ABN Amro samen uit op maar liefst 1,4 miljard euro.

Tot dusver zijn de banken er redelijk in geslaagd om de gestegen compliance- en reguleringskosten intern te absorberen, grotendeels door de uitrol van kostenbesparingsprogramma’s. Maar eerder geventileerde ambities om de kosten te verlagen zijn wel langzaamaan uit beeld geraakt.

Zo mikt ING op een cost-income ratio (de verhouding: operationele kosten gedeeld door de rente- en commissie-inkomsten) van tussen de 50 en 52 procent. Over boekjaar 2019 kwam de ratio uit op 57 procent, waarbij compliance en reguleringskosten goed waren voor 8 procentpunten. Bij ABN Amro was de bijdrage 6 procent, op een kostenratio van 61 procent.

Duidelijk is dat compliance en regulering in toenemende mate de efficiëntie van banken uithollen.

Buffers

Het is onvermijdelijk dat het bankwezen aan de vooravond staat van een periode waarin kredietverliezen sterk zullen oplopen.

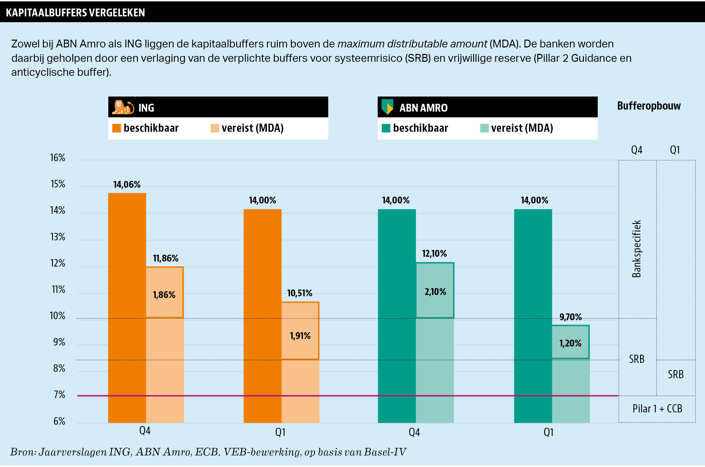

Ondanks het roerige eerste kwartaal staan zowel ING als ABN Amro er in kapitaaltermen nog altijd goed voor. De weerbaarheid van banken wordt samengevat in de CET1-ratio. Deze ratio drukt uit hoeveel kernkapitaal (bestaande uit: ingehouden winsten, het geplaatst aandelenkapitaal, herwaarderingsreserve) de bank heeft, in verhouding tot de hoeveelheid risico die de bank is aangegaan.

De CET-1 ratio (zie Figuur 1) staat voor beide banken ver boven het wettelijk vereiste niveau. Dat geldt ook als grenswaarde om dividend uit te keren.

Het scheelt dat de toezichthouder, in het licht van de coronapandemie, de kapitaaleisen neerwaarts heeft bijgesteld. Zo heeft de ECB de verplichte buffer voor systeemrisico (SRB) verlaagd met 1,5 procentpunt. Verder zijn bankspecifieke buffers opnieuw beoordeeld en is de vrijwillige bufferreserve (de zogenoemde Pillar-2 guidance) tijdelijk uitgeschakeld. Bij ABN Amro is de kapitaaleis tussen het laatste kwartaal van 2019 en eerste kwartaal van 2020 hierdoor per saldo gedaald met 2,4 procentpunt, waardoor de weerbaarheid van de bank, althans op papier, fors beter oogt.

Naast de verlagingen van de kapitaaleisen heeft de toezichthouder banken verzocht tot oktober van dit jaar geen dividend uit te keren of eigen aandelen in te kopen. Afgaande op een recente oproep van de Europese risicoautoriteit ESRB is de kans reëel dat dit verzoek ook na oktober gecontinueerd wordt.

Uitstel eisen

Om de broodnodige kredietverlening door banken op gang te houden, stellen toezichthouders veel in het werk om de kapitaaleisen op dit moment van crisis niet zwaarder te maken dan nodig. Naast versoepeling van de buffereisen kwam de toezichthouder met de boodschap dat de geplande invoering van Basel-IV-onderdelen (2024) en TRIM (2021-2022) wordt uitgesteld.

TRIM is een onderzoek onder leiding van de ECB waarbij de modellen van banken kritisch tegen het licht worden gehouden. Dit kan normaal leiden tot hogere kapitaaleisen.

Het is opvallend hoe verschillend banken met het TRIM-uitstel omgaan. Zo stelde Van Lanschot - Kempen tijdens de jaarlijkse AVA dat het uitstel van TRIM zeker geen afstel wordt. Ook Clifford Abrahams, de cfo van ABN Amro, verwacht dat TRIM nog in dit jaar alsnog wordt afgerond.

ING daarentegen liet als enige Nederlandse bank een bufferreservering van 6,6 miljard euro bij de cijfers over het eerste kwartaal van 2020 vrijvallen. Die reservering was nota bene pas in het vierde kwartaal van 2019 aangelegd.

Verdienmodel

Ondanks het verschil in behandeling en het uitstel van nieuwe eisen, zullen banken op de achtergrond door moeten gaan met het aanpassen van hun verdienmodel aan het nieuwe toezichtregime.

Net als elk ander bedrijf maken ook banken een afweging welke producten en diensten zij aanbieden. Hierbij schatten zij in welke marges mogelijk zijn en zetten dit af tegen de kosten, die bestaan uit operationele kosten en kapitaalkosten.

Van oudsher bestaat voor zowel ABN Amro (150 miljard euro) als ING (300 miljard euro) het grootste deel van de balans nog altijd uit woninghypotheken. Deze producten geven de banken een beperkt rendement, tegen een – historisch bezien – gering risico. Deze verhouding maakt deze producten “kapitaalefficiënt”, waarmee zij qua marges en volume al jarenlang het hart van het verdienvermogen vormen.

Onder het nieuwe toezichtregime van Basel-IV wordt de kapitaaleis voor hypotheken fors opgeschroefd. Het is voor banken eigenlijk niet langer economisch levensvatbaar om hypotheken nog op de eigen balans te houden.

Daardoor valt de hoeksteen van het verdienmodel weg. Weliswaar spelen ABN en ING op deze nieuwe realiteit in door als tussenpersoon te fungeren. Daarbij worden hypotheken verstrekt en doorverkocht aan vermogensbeheerders en verzekeraars. Maar het verlies aan spread-inkomsten zal nauwelijks opwegen tegen de eenmalige distributievergoedingen die zij hiervoor ontvangen.

Conclusie is dat beide banken de hoge winst per genomen hoeveelheid risico op dienstverlening aan particulieren (retail) niet kunnen handhaven, en op zoek moeten naar een nieuwe melkkoe. ABN Amro wacht ook de strategische keuze of het wil blijven inzetten op de internationale zakenbank.

ABN Amro probeert al jaren de winstgevendheid van dit onderdeel – tevergeefs – op te krikken. Bovendien legt het onderdeel ook nog eens een zwaar beslag op de kapitaalbuffers, omdat het hier om risicovolle activiteiten gaat, zoals handelsfinanciering en derivatenhandel. Per saldo blijkt dit bedrijfsonderdeel een weinig kapitaalefficiënte tak van sport.

In het eerste kwartaal kwamen daar opnieuw forse voorzieningen bij (800 miljoen euro) om de negatieve effecten van de coronapandemie en forse verliezen op twee individuele dossiers te absorberen. Robert Swaak kondigde aan dat bij de strategische heroriëntatie van de zakenbank alle opties op tafel liggen, dus ook het volledig afstoten van deze activiteiten.

De internationale zakenbank is niet alleen voor ABN Amro een hoofdpijndossier, ook ING krijgt zijn portie. Met name de Turkse activiteiten knellen.

Met een leningenboek van 10 miljard is ‘Turkije’ een betrekkelijk geringe activiteit voor ING. Toch is het aandeel van slechte leningen hier relatief hoog en staan deze bovendien genoteerd in de zwakke lokale valuta. Zonder kleerscheuren uit deze afkoelende economie stappen blijkt echter nog niet zo makkelijk. De vraag is wat een ontsnapping uit Turkije het bedrijf waard is.

Digitale toekomst

Uiteindelijk zullen banken de stap moeten maken naar een nieuw verdienmodel, waarbij de balans minder centraal staat. De klantbenadering zal meer worden toegespitst op het individu en zal vaker via digitale kanalen plaatsvinden.

Om deze nieuwe rol in te vullen, is een slanke en wendbare onderneming vereist. Het is aan Swaak en Van Rijswijk om de drang naar meer controle te koppelen aan een zorgvuldige, maar razendsnelle transformatie. Want in de digitale wereld is ongeduld de norm.

| VEB-lidmaatschap |

|---|

| Nog geen VEB-account? |

| Voor toegang tot de volledige website dient u een VEB-lidmaatschap aan te houden en in te loggen. Indien u lid bent, maar nog geen account heeft kunt u ook klikken op ‘inloggen’ en daarna een account aanmaken. |

|

|

| Meer infomatie over het VEB -lidmaatschap |