Van een mandje banken plus Shell naar een index waarin technologie domineert. De AEX-index heeft de laatste jaren een forse transformatie ondergaan. Dat heeft voordelen, maar de Amsterdamse graadmeter blijft beperkingen houden.

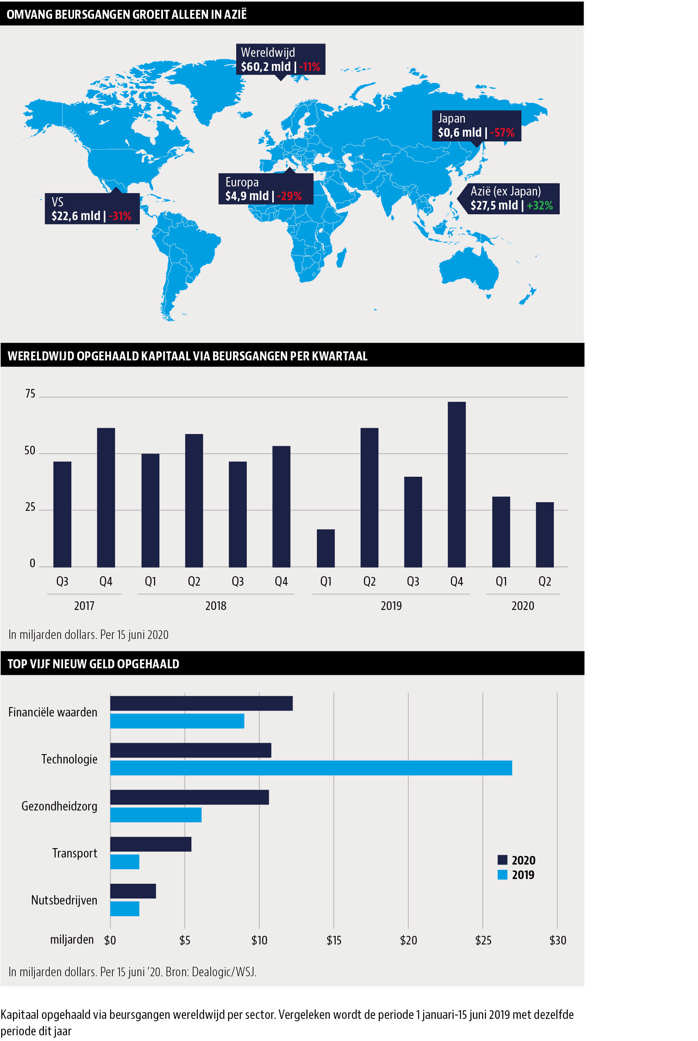

Het gebeurt niet vaak dat Euronext Amsterdam boven komt drijven in ranglijsten over nieuwe beursgangen (initial public offerings, kortweg ipo’s). Sinds de notering van koffieketen JDE Peet’s eind mei mag de Amsterdamse beurs zich op de borst kloppen als de plaats van de grootste beursgang sinds de wereldwijde verspreiding van het coronavirus. Particuliere beleggers mochten in eerste instantie niet delen in de feestvreugde: de 2,3 miljard euro aan nieuwe aandelen werd geheel geplaatst bij grote beleggers.

De rentree van het moederbedrijf van Douwe Egberts is een meevaller voor Euronext dat door de nervositeit op financiële markten een beursgang van vervoersbedrijf Aviva (voorlopig) zag sneven. Desondanks deelt de Amsterdamse beurs in de wereldwijde trend van een bleek jaar van beursnieuwelingen. Wereldwijd is tot medio juni 11 procent minder geld opgehaald via beursgangen ten opzichte van een jaar eerder. In de VS en Europa was de teruggang drie keer zo groot. Voor Europa is de teruggang niets nieuws. Vorig jaar zakte de opbrengst van Europese ipo’s zelfs met bijna 50 procent. In de VS is de trend positiever.

Opvallend tot nu toe dit jaar is de teruggang in de technologiesector, een tak van sport die over het algemeen maar beperkt door de crisis is geraakt. Vorig jaar haalde geen enkele sector wereldwijd zoveel kapitaal op via beursgangen als technologie.

Als de dynamiek op de ipo-markt weer opleeft, is de verwachting dat het aantal technologiebedrijven dat de sprong naar de beurs waagt weer zal toenemen. Dat zou goed nieuws kunnen zijn voor de Amsterdamse beurs, want sluipenderwijs is deze van kleur verschoten.

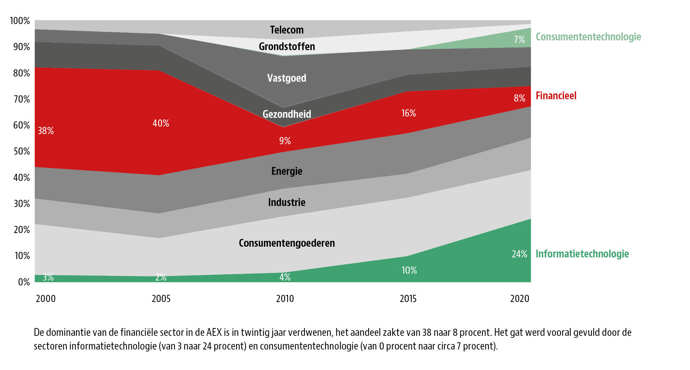

Waar de hoofdindex AEX ruim een decennium geleden weleens een mandje financiële waarden plus Shell werd genoemd, is die typering inmiddels niet langer gepast. Het gewicht van financiële waarden en Shell in de AEX daalde van meer dan 55 procent in 2005 tot circa eenvijfde halverwege 2020.

Het gat dat is ontstaan, werd opgevuld door oude technologiebedrijven die volwassen werden, zoals ASML en ASMI, aangevuld met vers bloed in de vorm van drie nieuwe techspelers: Adyen, Just Eat Takeaway en Prosus.

Dat de AEX-index inmiddels weer behoorlijk is opgekrabbeld van de klappen in maart en april, is mede ingegeven door deze verandering. De vijf rendements-toppers Adyen, ASMI, ASML, Just Eat Takeaway en Prosus hebben duidelijk als airbag binnen de index gefungeerd.

Tien jaar geleden was ASML het enige techbedrijf in de AEX en maakte daar circa 4 procent van uit, nu is het gewicht van het vijftal goed voor bijna een derde van de AEX. Amsterdam is daarmee een voorloper op techgebied. In de Europese Stoxx 50, de France CAC-40 en de Duitse DAX ligt het aandeel van de IT-bedrijven respectievelijk op circa 13 procent, 6 procent en 13 procent.

De opmars van IT is vooral te danken aan het succes van chipmachinefabrikant ASML, dat nu een weging heeft van 18 procent in de AEX. Ook het respectievelijk in maart dit jaar en vorig jaar naar de AEX gepromoveerde ASMI (circa 1 procent) en betalingsverwerker Adyen (circa 5 procent) maken onderdeel uit van de IT-sector.

Technisch gezien gaan Just Eat Takeaway (circa 2 procent weging) en investeringsmaatschappij Prosus (5 procent), dat de facto bestaat uit een grote investering in de Chinese social-mediareus Tencent, door het leven als onderneming in luxe consumentengoederen (consumer discretionary). Toch leunt dit soort platformbedrijven zwaar op technologie.

Banken gemarginaliseerd

De groei van technologie op de Amsterdamse beurs is mede mogelijk gemaakt door de afgenomen invloed van de financiële sector. In 2005 was het totale gewicht van financials – ING, Aegon, Fortis en ABN Amro – meer dan 40 procent. Daar is inmiddels nog een schamele 7,7 procent van over.

Eigenlijk heeft vandaag alleen ING nog voldoende massa om de AEX als geheel in beweging te krijgen (weging: 4,3 procent). De verzekeraars NN, ASR en Aegon wegen bij elkaar nog geen 3 procent.

Vooral de verschrompeling van ABN Amro lijkt niet te keren. Waar de bank in 2005 nog een aandeel had van bijna 10 procent in de index, is dat begin juni 2020 niet meer dan een half procentje.

In het laatste decennium verloren ook de vastgoedsector (van 6 procent naar 1,5 procent), de grondstoffen en materialensector (van 20 procent naar 7,4) en de telecomsector (van 7,5 procent naar 1,4 procent, toen en nu alleen KPN) enorm aan relevantie.

Van de individuele aandelen springt vooral ArcelorMittal er in negatieve zin uit. De staalreus had in 2010 nog een weging van rond de 13 procent. Inmiddels is dat net iets meer dan een procentje.

Zo komt de AEX-index tot stand |

|

-De AEX-stand wordt bepaald aan de hand van de marktwaarde – en dus de koers – van de 25 fondsen in de index. |

Beter, niet ideaal

Door de opmars van technologie is de kritiek dat de AEX exponenten van de oude economie onderdak verschaft, al lang niet meer gegrond. Bedrijven in de oude economie hebben plaats gemaakt voor technologiebedrijven, die een stuk volwassener zijn geworden.

Die bedrijven zijn vaak dominant in de sector waar ze opereren, en zijn in ieder geval minder afhankelijk van grondstoffenprijzen (Shell en ArcelorMittal), rentestanden en economische schommelingen (banken en verzekeraars).

Het maakt de AEX een stuk interessanter om in te beleggen dan pakweg tien jaar geleden. Maar met 25 namen blijft het gebrek aan spreiding een punt van zorg. Daar komt nog bij dat er hele sectoren afwezig zijn op het Damrak; van de autobouwers en luxemerken tot serieuze farmaciebedrijven (Galapagos is nog steeds meer biotechnologie).

Ook is het enorme succes – en de daarmee gepaarde wegingstoename tot rond de 18 procent – van ASML een risico voor beleggers. Nu lijkt het erop alsof niets het bedrijf uit Veldhoven kan stoppen, maar dat was vijftien jaar geleden ook de teneur over de toen nog als zeer solide bestempelde banken ING, ABN Amro en Fortis.

Een belegger die bedrijven van enige omvang zoekt en echt goed wil spreiden, heeft nog steeds niet genoeg aan de Amsterdamse beurs.

Meer beursgangen gewenst |

|

|

| VEB-lidmaatschap |

|---|

| Nog geen VEB-account? |

| Voor toegang tot de volledige website dient u een VEB-lidmaatschap aan te houden en in te loggen. Indien u lid bent, maar nog geen account heeft kunt u ook klikken op ‘inloggen’ en daarna een account aanmaken. |

|

|

| Meer infomatie over het VEB -lidmaatschap |