In elf jaar tijd haalde ArcelorMittal zo’n 12,5 miljard dollar aan vers kapitaal op. De staalgigant kiest daarvoor steeds een moment waarop de koers van het aandeel laag staat. Voor aandeelhouders is dat steevast een extra tegenvaller.

Het aandeel ArcelorMittal verloor in de tweede week van mei in één dag opeens ruim 17 procent.

Beleggers reageerden geschokt door het nieuws dat het grootse staalbedrijf ter wereld naarstig op zoek was naar twee miljard dollar vers kapitaal.

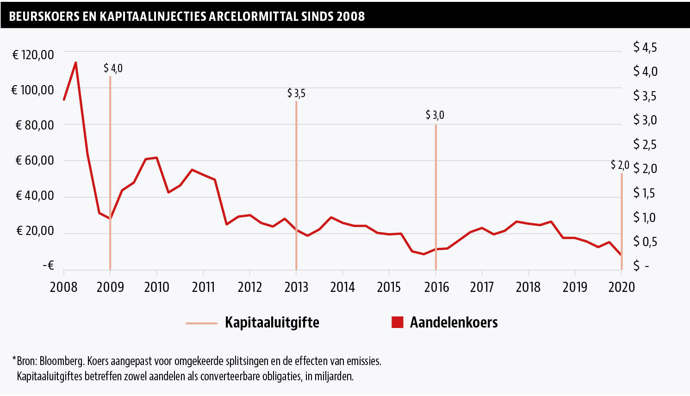

Het was niet de eerste keer dat het met schulden beladen ArcelorMittal de kapitaalmarkt opging. In de laatste elf jaar werd viermaal nieuw risicodragend kapitaal opgehaald voor in totaal 12,5 miljard dollar (aandelen en convertibles). Dat is ongeveer evenveel als de totale beurswaarde van ArcelorMittal op dit moment.

Een constante daarbij is de uiterst ongelukkige timing. Steeds als het aandeel op een dieptepunt staat door economische turbulentie is het raak. Aandelen uitgeven op lage koersen is ongunstig voor aandeelhouders omdat hun belang in de onderneming stevig verwatert.

De eerste keer dat ArcelorMittal een stevig bedrag uit de markt haalde – vier miljard dollar – was ten tijde van het dieptepunt van de kredietcrisis in mei 2009. Daarna volgden kapitaalinjecties op het hoogtepunt van de eurocrisis begin januari 2013 (3,5 miljard dollar) en tijdens de staalcrisis van 2016 die ontstond door vraaguitval uit China (3 miljard dollar).

ArcelorMittal is voor een aanmerkelijk deel zelf verantwoordelijk voor deze ongelukkige timing. Steeds is het concern bezig de eigen schulden af te bouwen tot het doel van 7 miljard (nettoschuld). Maar op het moment dat dit niveau in beeld komt, pakt de onderneming uit met grote overnames.

Gevolg is dat ArcelorMittal er sinds 2009 in geen enkel jaar in is geslaagd ook maar een dollar economische winst te boeken. Het rendement op geïnvesteerd kapitaal lag structureel onder de 9 procent.

Malaise

Dat ArcelorMittal regelmatig extra geld nodig heeft, is ook te relateren aan de markt waarin het beweegt.

De staalmarkt beleeft gruwelijke tijden. De jarenlange daling van de staalprijs kreeg voor ArcelorMittal een extra negatieve uitkomst na de tariefverhogingen van president Trump op goedkoop Chinees staal. Ineens kwam een nog groter deel van de Chinese productie naar Europa, de belangrijkste markt voor ArcelorMittal. In Europa heeft de onderneming nog steeds veel fabrieken, mede dankzij de fusie tussen Arcelor en Mittal in 2006, een moment waarop de staalmarkt op een hoogtepunt stond.

De hoge kostenbasis van de Europese activiteiten helpt niet om efficiënt te opereren, en juist dat is van levensbelang in de staalsector.

Vooral het dossier Italië is een nachtmerrie. ArcelorMittal kocht daar in 2018 de Ilva-fabriek van de Italiaanse staat. Nu probeert de onderneming deze grootste staalfabriek van Europa levensvatbaar en duurzamer te maken.

De overheid heeft toegezegd mee te willen investeren, maar het blijft onduidelijk hoe groot de kostenpost voor ArcelorMittal precies gaat worden.

Eerder dreigde ArcelorMittal de Ilva-fabriek stil te leggen omdat het bedrijf door een wetswijziging opeens aansprakelijk kon worden gesteld voor milieuschandalen uit het verleden.

“We hadden nooit gedacht dat iets dergelijks kon gebeuren in een ontwikkeld Europees land”, merkte Lakshmi Mittal op bij de jaarcijferpresentatie van 6 februari dit jaar.

Vragen te over

Het mag duidelijk zijn dat ArcelorMittal te kampen heeft met een aantal zeer lastige externe factoren. Maar alle problemen hierop afschuiven voert te ver. Neem de kolossale schulden van het staalbedrijf. Beleggers dringen al jaren aan op schuldverlaging en ArcelorMittal benadrukt dan dat voor bijna 25 miljard aan schulden is afgelost.

Maar elke keer als het (netto)schulddoel van 7 miljard in zicht is, lijkt er een drang te ontstaan om op overnamepad te gaan. En zo verspijkerde de staalreus miljarden aan grote overnames om vervolgens bij tegenwind nieuw kapitaal aan aandeelhouders te vragen.

ArcelorMittal wil zelf weinig weten van gebrekkige timing. Op vragen van de VEB in aanloop naar de jaarlijkse aandeelhoudersvergadering liet het concern weten juist “counter-cyclisch” te opereren. De vier momenten dat de onderneming in de laatste jaren groot geld ophaalde, worden door de onderneming “gepaste acties” genoemd om de balans te versterken. Op vragen over mogelijke waardevernietiging wordt niet ingegaan.

De kapitaalsverhoging van twee miljard in mei was volgens het staalconcern het sluitstuk van een reeks acties die de impact van de coronapandemie op de onderneming tot een minimum moet beperken. Ook zou het helpen om de schulden verder richting de beoogde zeven miljard dollar te krijgen.

De VEB vroeg ook om helderheid over de impact van de huidige crisis op de waarde van de staalfabrieken, die voor 36 miljard dollar op de balans van ArcelorMittal staan. Sinds maart is de bezetting van de fabrieken flink teruggevallen en dat zou kunnen resulteren in forse afboekingen.

Vooralsnog is daarvan geen sprake, zo laat ArcelorMittal in een reactie weten. Daarbij wordt verwezen naar de publicatie van de eerste kwartaalcijfers. Arcelormittal heeft de eigen bezittingen aan het einde van het eerste kwartaal opnieuw gewaardeerd en dat heeft niet geleid tot afboekingen.

Opvallend is dat ArcelorMittal bij de bepaling van die waardes uitsluitend rekening heeft gehouden met somberdere uitgangspunten in het tweede en derde kwartaal en dus impliciet rekening houdt met snel en fors herstel. Tegelijkertijd laat Arcelor-topman Lakshmi Mittal in hetzelfde bericht weten dat er “te veel onzekerheden zijn om accurate voorspellingen te doen voor de rest van het jaar”. Eind juli zal blijken of ArcelorMittal inderdaad zo waardevast is als de onderneming zelf beweert. Dan verschijnen de halfjaarcijfers waarin de corona-impact completer zal zijn verwerkt. Het moet de proef op de som zijn voor het optimisme bij de bedrijfsleiding van ’s werelds grootste staalconcern.

| VEB-lidmaatschap |

|---|

| Nog geen VEB-account? |

| Voor toegang tot de volledige website dient u een VEB-lidmaatschap aan te houden en in te loggen. Indien u lid bent, maar nog geen account heeft kunt u ook klikken op ‘inloggen’ en daarna een account aanmaken. |

|

|

| Meer infomatie over het VEB -lidmaatschap |