Niet eerder werden de aandelen van de vier Nederlandse beursgenoteerde winkelvastgoedfondsen tegen zulke hoge kortingen verhandeld als nu. Beleggers vrezen forse afwaarderingen op het vastgoed in de portefeuilles van partijen als Unibail-Rodamco-Westfield, Eurocommercial Properties, Vastned en Wereldhave. Hoe reëel is dit scenario?

Winkelvastgoed en het beleggen daarin wordt al jaren door doemscenario’s omgeven, waarbij vooral de opkomst van winkelen via internet een rol speelt. Gelet op de enorme koersdalingen op de beurs zou de coronacrisis een beslissend zetje richting afgrond kunnen zijn voor de sector.

Op de Amsterdamse beurs noteren de aandelen van Unibail-Rodamco-Westfield (URW), Eurocommercial Properties (ECP), Vastned en Wereldhave tegen kortingen van meer dan 70 procent op de waarde die de winkelcentra volgens de meest recente cijfers vertegenwoordigen.

In de tientallen jaren dat de vier fondsen op het Damrak genoteerd zijn, was de kloof tussen de waardering van beleggers op de beurs en de waarde in de boeken nog nooit zo groot.

Beleggers houden rekening met een doemscenario waarin fors lagere huurinkomsten zowel tot afwaarderingen van het vastgoed zullen leiden en verlaging van het dividend onontkoombaar wordt. In het ergste geval zullen banken aan de bel trekken en kapitaaluitgiftes afdwingen, waardoor zittende beleggers de toekomstige winsten met veel meer aandeelhouders moeten delen.

Doelstellingen ingetrokken

Om de mogelijkheid en omvang van afwaarderingen te kunnen wegen, is één vraag allesbepalend: veren de huurinkomsten na de coronacrisis weer op of gebeurt dat niet? Aan de informatie die de vastgoedfondsen zelf geven, hebben beleggers op dit gebied weinig houvast.

Wereldhave liet bij de cijfers over de eerste drie maanden alleen weten dat de “impact van de coronacrisis in België en Frankrijk ernstig is”. Net als de andere drie fondsen trok Wereldhave de financiële doelstellingen voor dit jaar in.

URW en ECP gaven aan dat – onder andere door betalingsregelingen – over april respectievelijk maar 20 en 30 procent van de huur is ontvangen ten opzichte van vorig jaar. Inmiddels is het grootste deel van de centra van URW en ECP vanaf halverwege mei weer open. En de eerste cijfers zijn volgens het management “bemoedigend”. Het winkelbezoek is inmiddels weer 80 procent van dat van een jaar eerder, zo melden de vastgoedbedrijven, daaraan toevoegend dat verschillen tussen winkels onderling groot zijn.

Volgens ECP-topman Jeremy Lewis is het “heel duidelijk” dat de gemiddelde aankopen per klant nu hoger liggen omdat gerichter inkopen wordt gedaan. Vanuit URW kwam een vergelijkbaar geluid.

Toch vrezen beleggers voor diepgewortelde problemen die verder gaan dan een eventuele tweede coronagolf. Het was al geen geheim dat de sector het voor corona lastig had, met faillissementen van retailers door de verschuiving van bricks naar clicks. Dat de bakstenen het uiteindelijk verliezen van de muis werd in de laatste jaren duidelijk in de VS en iets later in het VK waar (beursgenoteerde) uitbaters van winkelcentra fors moesten afboeken op hun bezittingen.

De lockdowns zullen het digitaliseringsproces versnellen op het oude continent. Nu de apps van de webwinkels en supermarkten op de telefoon zijn geïnstalleerd en het gemak van thuisbezorgen is ervaren, lijkt de vraag of bezoeken aan centra ooit zullen terugkeren naar pre-corona-niveaus. Dat thuiswerken waarschijnlijk populair zal blijven – waardoor pakketjes makkelijker in ontvangst kunnen worden genomen – versterkt dit proces alleen maar.

In reactie op digitaliserering zetten winkelvastgoedfondsen steeds meer in op cafés, restaurants, bioscopen en sportscholen. Dat is strategisch te begrijpen, maar beleggers hadden al vraagtekens bij de massale investeringen die dit vergt en het feit dat bijvoorbeeld een sportschool of café vaak veel minder huur betaalt dan een modeketen. Nu zorgt de 1,5-meterregel ervoor dat cafés en sportscholen voorlopig met een veel lagere bezetting zullen moeten draaien, wat de huurinkomsten zal drukken.

Het risico op lagere huren vertaalt zich in lagere waarderingen, omdat vastgoedbeleggers een hoger rendement eisen ter compensatie. De zogenoemde aanvangsyield – huur gedeeld door aankoopprijs vastgoed – daalde structureel in het laatste decennium in Europa, maar het ligt voor de hand dat COVID-19 daar een einde aan zal maken.

Bankproblemen risico

Een garantie om de crisis goed te overleven heeft geen enkele onderneming, maar duidelijk is dat de kansen daartoe groter zijn voor bedrijven die met genoeg buffers en financieringsmogelijkheden de crisis in zijn gegaan.

Lastige bijkomstigheid is dat alle vier de vastgoedfondsen zich de afgelopen jaren in de schulden hebben gestoken, al dan niet als gevolg van (dure) overnames in de laatste jaren.

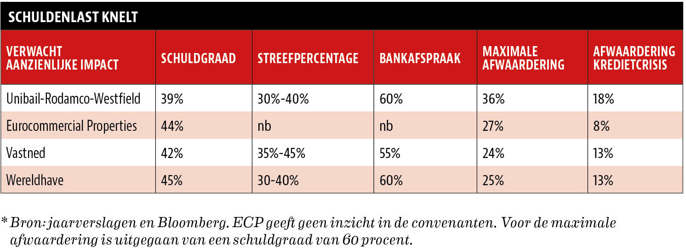

Europa’s grootse vastgoedfonds URW ging de crisis in met een balans die in vijftien jaar niet zo zwak was. URW mikt op een verhouding van schuld ten opzichte van de bezittingen van minimaal 30 en maximaal 40 procent. Met een schuldgraad van 39 was de grens van de eigen doelstelling eind vorig jaar al in zicht. De achteraf gezien ongelukkig getimede en dure overname van het Australische Westfield in 2018 heeft aanzienlijk bijgedragen aan die hoge schuld.

URW-topman Cuvillier probeerde tijdens de jaarvergadering in mei de zorgen bij beleggers weg te nemen. Om de schuldafspraken met banken in gevaar te brengen, zouden de afwaarderingen op bezittingen ongeveer het dubbele moeten zijn van de 18 procent in de nasleep van de afgelopen kredietcrisis, zo liet hij weten.

Dat zou dus om afboekingen gaan van bijna 12 miljard euro op de 90 winkelcentra in Europa die bij elkaar volgens het jaarverslag 65,3 miljard euro waard zijn.

Bij het kleinere Vastned – boekwaarde activa 1,6 miljard euro – en Wereldhave – 2,8 miljard euro – levert een analyse van de bankafspraken eenzelfde conclusie op. De twee kunnen een kwart aan waardeverlies van het vastgoed opvangen voor de met bank afgesproken schuldgraad in zicht komt.

Dat is ook circa twee keer zo veel als de schade die werd aangericht in de kredietcrisis (jaren 2008 en 2009).

Eurocommercial Properties maakt voornamelijk afspraken met banken op objectniveau en kan doordoor – naar eigen zeggen – geen inzicht geven in de exacte convenanten.

Vooral bij Wereldhave (45 procent in plaats van tussen de 30 en 40 procent) ligt de beleningsgraad boven de percentages die het bedrijf eigenlijk wenselijk vindt.

Kostenhefboom maakt kwetsbaar

Uit het feit dat (slot)dividenden werden gehalveerd (Unibail), uitgesteld (Eurocommercial Properties zal “indien gepast” uitkeren in november), of helemaal geschrapt (Wereldhave) blijkt wel dat de fondsen er rekening mee houden dat de pijn niet kortstondig is.

Het dividend is heilig en blijkt tegelijkertijd kwetsbaar voor vastgoedfondsen. Dat de uitkering er bij tegenwind aangaat, is inherent aan de speciale fiscale structuur. Die dwingt vastgoedfondsen het leeuwendeel van de fiscale winst uit te keren. Als payout-ratio’s tegen de 100 procent aanliggen, is de foutmarge nihil.

Wat deze crisis (pijnlijk) zal blootleggen, is dat door hoge vaste kosten de terugval in huren onevenredig hard terugkomt in het bedrag onderaan de streep. Stel bijvoorbeeld dat de huurinkomsten dit jaar bij URW een kwart dalen ten opzichte van vorig jaar. Geen omzet van 2,4 miljard euro maar 1,8 miljard euro dus.

Van dat bedrag lekte vorig jaar nog een miljard euro aan kosten weg. De operationele kosten (zoals onderhoud en gemeentebelasting) bedroegen 432 miljoen euro, kosten die op het hoofdkantoor worden gemaakt waren circa 190 miljoen euro (overhead) en de rentebetalingen waren 388 miljoen euro (gemiddelde rentelasten van 1,6 procent op een nettoschuld van 24,2 miljard euro).

Wat overblijft, 800 miljoen euro, zou in theorie kunnen worden uitgekeerd als dividend. Dat bedrag was vorig jaar echter nog bijna 1,5 miljard euro. De kostenhefboom leidt er dus toe dat een kwart minder huur tot een halvering van de winst en dividend kan leiden.

Voor de kleinere fondsen ECP, Vastned en Wereldhave ligt de gevoeligheid niet anders, en is deze waarschijnlijk erger. De vaste kosten liggen nou eenmaal (relatief) hoger in vergelijking met de objecten in beheer en huurpenningen omdat de schaal beperkter is.

Natuurlijk is het zo dat de fondsen proberen te snoeien – van salarisoffers van bestuurders tot besparingen op onderhoud en investeringen – maar de impact lijkt beperkt vanwege de ongunstige uitgangssituatie. Beleggers die denken dat dividenden op termijn terugveren naar de oude niveaus rekenen zich waarschijnlijk rijk.

Of de verwijzing van Unibail-baas Cuvillier naar de meest recente financiële crisis de zorgen van beleggers wegneemt, valt te bezien. Het is aannemelijk dat de coronapandemie veel meer schade zal aanrichten voor winkelvastgoed dan de crisis van 2008.

In die crisis was er druk op de huren, maar dit zal in geen verhouding staan tot het verlies aan inkomsten door het feit dat winkels gedwongen hun deuren moesten sluiten.

Het enorme gat tussen beurs- en boekwaarde wijst erop dat de afwaarderingen nu groter zullen worden dan twaalf jaar geleden. De vier fondsen laten doorgaans in juni en december een groot deel van hun vastgoedobjecten waarderen door onafhankelijke experts.

Verhitte discussies

Er zullen momenteel verhitte discussies worden gevoerd tussen de cfo’s van vastgoedfondsen en de taxateurs, waarbij financierende banken met veel interesse zullen meekijken. Afwaarderingen bij de komende halfjaarcijfers in augustus lijken onvermijdelijk willen taxateurs en – uiteindelijk vastgoedfondsen – niet aan geloofwaardigheid inboeten. Maar het is vooral de omvang die inzet van de discussie zal zijn.

Vastgoedfondsen zullen taxateurs ongetwijfeld scenario’s voorleggen met een dip in huurinkomsten van slechts een paar kwartalen, waardoor de (hoge) waarderingen in de boeken kunnen blijven staan. Bovendien zijn vastgoedtransacties compleet stilgevallen in de laatste maanden. De experts missen een belangrijk ijkpunt voor hun taxaties.

De kans dat alle pijn van vastgoedfondsen in één keer zichtbaar wordt bij publicatie van de komende halfjaarcijfers is gering. Beleggers zijn weliswaar genegen een aandeel onmiddellijk af te straffen, terwijl de geschiedenis leert dat de papieren afboeking een langdurig en stroperig proces is.

De vier vastgoedfondsen in vogelvlucht |

|

|

| VEB-lidmaatschap |

|---|

| Nog geen VEB-account? |

| Voor toegang tot de volledige website dient u een VEB-lidmaatschap aan te houden en in te loggen. Indien u lid bent, maar nog geen account heeft kunt u ook klikken op ‘inloggen’ en daarna een account aanmaken. |

|

|

| Meer infomatie over het VEB -lidmaatschap |