Een vlucht uit Egypte en een springplank naar Amerika. Dat waren twee redenen voor de Egyptische multimiljardair Nassef Sawiris om zijn bedrijf OCI zeven jaar geleden naar de Nederlandse beurs te brengen. Ondanks opname in de Midkapindex is de kunstmestfabrikant nauwelijks zichtbaar op de beurs. Klinkende cijfers heeft OCI ook nog niet kunnen overleggen.

De gebrekkige bekendheid heeft waarschijnlijk twee oorzaken. Aan de ene kant heeft OCI weinig binding met Nederland, ondanks de aanwezigheid van een melaninefabriek in het Limburgse Geleen.

Anderzijds vallen de financiële resultaten van de afgelopen jaren tegen. De koers van het aandeel OCI is sinds de beursgang gehalveerd. Hebben beleggers wel iets te zoeken bij deze meststoffengigant?

Controlerend aandeelhouder Nassef Sawiris zwaait de scepter over OCI. Het bedrijf behoort tot de grootste mondiale producenten van meststoffen en chemicaliën. Twee derde van de omzet is afkomstig van klanten in de landbouw, de rest komt van industriële klanten. OCI verzorgt voor zijn klanten zowel productie, opslag als distributie van meststoffen en chemicaliën.

De beursgang in Amsterdam in 2013 fungeerde als springplank naar de Verenigde Staten, dat door de revolutie in schaliegas een goedkope energieproducent was geworden en daarmee aantrekkelijk voor de energie-intensieve activiteiten van OCI.

OCI bouwde in de Amerikaanse staat Iowa een grote kunstmestfabriek. Gelijktijdig werd honderden kilometers zuidelijker in de staat Texas een volledig nieuwe fabriek voor methanol uit de grond gestampt.

Door deze uitbreiding van de capaciteit produceert OCI momenteel jaarlijks 16 miljoen ton aan stikstofmeststof, methanol, dieseluitlaatvloeistof en melanine. Dat komt overeen met een jaarlijkse stijging van liefst 10 procent gemeten vanaf de beursgang in 2013. OCI is nu de vierde grootste meststofspeler ter wereld achter het Amerikaanse CF Industries, het Noorse Yara en het Canadese Nutrien.

Kostenvoordeel

De ligging van de fabrieken is geen toeval. Zij bevinden zich op strategische locaties, bijvoorbeeld dicht bij de boeren in het Midwesten van Amerika (de zogeheten Corn Belt). Dat levert een kostenvoordeel op ten opzichte van concurrenten, die vaak kunstmeststoffen vanuit verre landen moeten aanvoeren.

OCI is afhankelijk van de hoeveelheid maïs en andere gewassen die deze boeren ieder jaar planten. Door het gebruik van meststoffen stijgt de maïsopbrengst van de boeren. Beleggers dienen zich daarbij wel te realiseren dat de producten van OCI op zichzelf niet uniek zijn en dus geen onderscheidend vermogen hebben. Er is veel concurrentie en klanten laten zich bij hun aankoopbeslissing vooral leiden door de prijs.

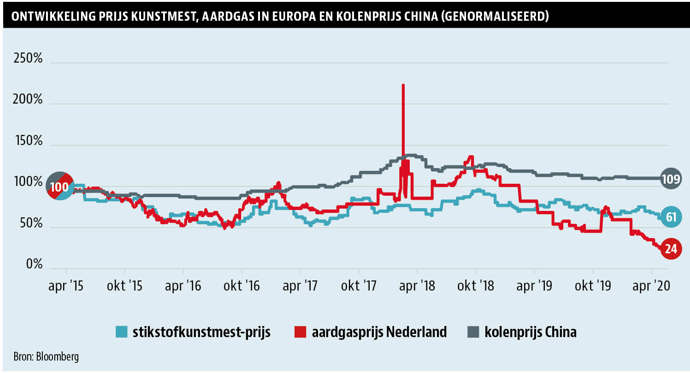

Het succes van OCI hangt daardoor vooral af van kostenbeheersing. Sawiris en de zijnen moeten vooral zorgen dat kostenfluctuaties (denk in het bijzonder aan aardgasprijzen) goed worden beheerst en kunnen worden doorberekend aan klanten. Ook bij andere producenten wordt de meststofprijs gedreven door de kosten, die voornamelijk bestaan uit aardgas of steenkolen (in China).

De recente daling van de gasprijzen in Europa en Azië heeft grote impact op de marginale kosten van de productie van kunstmeststoffen. Enkele jaren geleden lag de mondiale spotprijs van stikstofmeststof nog op of onder de aardgasprijs in Europa en Azië. Hierdoor was het niet rendabel om stikstofmeststof te produceren. Inmiddels is de situatie in deze regio’s omgekeerd, waardoor het momenteel wel aantrekkelijk is voor spelers om stikstofmeststoffen te produceren. Het gevolg is meer aanbod van meststoffen en dus lagere stikstofmeststofprijzen.

In de verdrukking

Mede door lagere gasprijzen in Europa en Azië staan de prijzen van meststoffen al sinds 2018 onder druk. Terwijl de lagere meststofprijs bij Europese en Aziatische concurrenten gecompenseerd wordt door de lagere gas- of kolenprijzen, is bij OCI ongeveer 40 procent van de productiecapaciteit gevestigd in het Midden-Oosten. De gascontracten van OCI in deze regio zijn weliswaar afgesloten tegen historisch gunstige, maar wel vaste prijzen (die alleen voor inflatie gecorrigeerd worden).

Wanneer de prijzen van kunstmeststoffen stijgen is dit gunstig voor OCI, want dan stijgt de winstmarge van het bedrijf. Maar als de prijzen dalen, zoals momenteel het geval is, ziet OCI minder profijt dan concurrenten, omdat het niet kan profiteren van de ook lagere energieprijzen. Anders gezegd, OCI heeft een gedeeltelijk inflexibele kostenstructuur. Een toenemende vraag die hand in hand gaat met stijgende verkoopprijzen is een voorwaarde om goede resultaten te kunnen boeken.

Een eventuele stijging van de meststoffenprijzen is vooral afhankelijk van het herstel van de wereldeconomie. Zo’n 40 procent van de maïsproductie in de Verenigde Staten en 20 procent wereldwijd wordt bijvoorbeeld gebruikt voor de productie van ethanolbrandstof. De ontwikkeling van de prijs van ethanol is grotendeels afhankelijk van de olieprijs, die door de zwakke wereldeconomie fors lager staat.

De uitbreiding van productiecapaciteit in vooral de Verenigde Staten heeft ervoor gezorgd dat de balans van OCI een stuk langer is geworden. De kapitaalbasis is de afgelopen tien jaar met ruim 5 miljard dollar verhoogd. De nieuwe fabrieken vergden een miljardeninvestering en die staan inmiddels dus op de bedrijfsbalans. Bij de huidige lage stikstofmeststof- en methanolprijs is OCI echter niet in staat om waarde te creëren met deze investeringen. Het is bij deze lage meststofprijzen onmogelijk om een rendement te halen op het ingezette kapitaal dat hoger ligt dan de kapitaalskosten.

Om wel waarde te creëren voor aandeelhouders is OCI dan ook afhankelijk van hogere meststof- en methanolprijzen. Dit kan gebeuren door hogere kolenprijzen in China (waarvan OCI in tegenstelling tot de concurrentie geen last heeft), sterkere vraag naar stikstofmeststoffen, hogere gasprijzen in Europa en Azië of, voor het methanol-onderdeel, een hogere olieprijs.

Methanoltak in de verkoop

Door het fors uitbreiden van de productiecapaciteit zijn de schulden bij OCI de afgelopen jaren flink opgelopen. Momenteel bedraagt de nettoschuld 4 miljard dollar, dat is op basis van de meest recente cijfers vijfmaal het aangepaste brutobedrijfsresultaat (ebitda). OCI wil de komende jaren deze zogeheten net leverage ratio terugbrengen naar een comfortabeler cijfer van twee maal het bedrijfsresultaat.

Door de gedaalde meststof- en methanolprijzen lukt het echter nauwelijks om uit vrije kasstroom schulden af te bouwen. Om de schulden sneller terug te dringen, kondigde OCI dan ook vorig jaar aan zijn methanolactiviteiten te willen verkopen. Vorig jaar zou het Saoedische petrochemische bedrijf Sabic volgens onbevestigde berichten bereid zijn geweest om zo’n vier miljard dollar te betalen voor de methanolactiviteiten. Tot een akkoord is het nooit gekomen. Destijds waren de methanolprijzen nog een stuk hoger dan vandaag de dag.

Momenteel verwacht OCI dat de daadwerkelijke verkoop pas zal plaatsvinden in de eerste helft van 2021, veel later dan gehoopt. Door de gedaalde methanolprijs zou een verkoop op basis van analistenberekeningen waarschijnlijk minder dan drie miljard dollar opleveren.

Hopen op betere tijden

OCI wordt na een afsplitsing van de methanolactiviteiten een pure meststoffenspeler. Het bedrijf hoopt op de middellange termijn vooral mee te liften op de groeiende wereldbevolking, waardoor de voedselproductie met naar schatting 60 procent omhoog moet richting 2050.

Tegelijkertijd neemt in die periode ook de hoeveelheid landbouwgrond per hoofd van de bevolking flink af. Om die reden zijn meststoffen volgens topman Sawiris de komende decennia hard nodig. Daarbij geeft Sawiris aan dat hij verwacht dat er de komende jaren nauwelijks extra productiecapaciteit zal bijkomen en de markt dus niet overspoeld zal worden met nieuw aanbod.

Tijdens de presentatie van de eerste kwartaalcijfers in mei dit jaar zei Sawiris dat “elke verbetering in de vraag, zonder grote uitbreidingen van capaciteit de komende drie tot vier jaar zou moeten zorgen voor een versnelling in de balans tussen vraag en aanbod”. Als zijn prognose uitkomt, zal de prijs voor meststoffen dus op termijn moeten gaan stijgen.

Volgens Sawiris is het daarnaast hoog tijd dat de sterk gefragmenteerde meststofsector consolideert; dat gaat makkelijker als OCI alleen nog meststoffen verkoopt. Een overnamebod op OCI door CF Industries vond enkele jaren geleden geen doorgang om verschillende (onder andere belastingtechnische) redenen, maar ook de naam van Yara zingt al langere tijd rond OCI.

Als gevolg van fusie- of overnameactiviteit zouden grote meststofspelers zoals CF Industries, Nutrien, OCI en Yara meer grip kunnen krijgen op de vraag- en aanbodontwikkelingen op de meststofmarkt.

De topman en grootaandeelhouder Sawiris houdt zelf vertrouwen in de vooruitzichten van zijn geesteskind. Gezamenlijk heeft de familie Sawiris nog altijd een meerderheidsbelang in OCI. Toch kocht OCI-topman Sawiris tijdens de koersval in maart en april voor tientallen miljoenen euro’s aandelen bij tegen een gemiddelde koers van tien euro per aandeel.

Met het oog op de historisch lage koers en dito waardering lijkt dat geen gekke zet, maar uiteindelijk moet de meststofprijs wel weer stijgen, wil de fantasie terugkomen in het aandeel.

Risico’s |

|

|

OCI langs de meetlat

Is OCI een interessante belegging? De VEB beoordeelt het bedrijf aan de hand van vijf criteria.

Waardecreatie -

OCI’s operationele rendement op geïnvesteerd kapitaal (ROIC) ligt met circa 3 procent beneden de kapitaalkosten van 8 procent (WACC). Bij de huidige lage stikstofkunstmestprijs is OCI niet in staat waarde te creëren voor aandeelhouders. Pas wanneer de stikstofkunstmestprijs stijgt, kan OCI profiteren van zijn toegenomen productiecapaciteit.

Groei +

De kunstmestfabrikant zag de omzet de laatste vijf jaar met ongeveer 5 procent per jaar toenemen. Het bedrijf heeft de afgelopen jaren zijn productiecapaciteit flink uitgebreid. Met de hogere kapitaalbasis wordt echter geen waarde gecreëerd, en dus hebben beleggers voorlopig nog geen profijt van de toegenomen capaciteit.

Waardering +

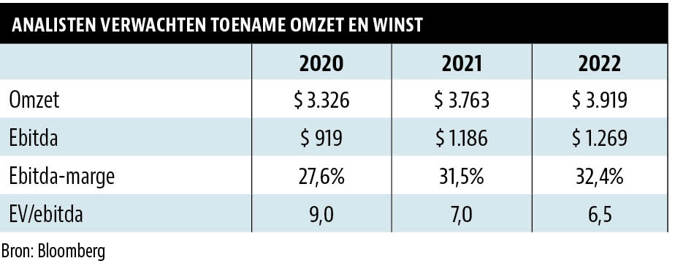

OCI realiseerde de afgelopen jaren een lage ROIC en beperkte vrije kasstroom. Dit zal een belangrijke verklaring zijn voor de daling van de aandelenkoers, waardoor de waardering op de beurs historisch laag is. Beleggers betalen momenteel 9 keer het verwachte brutobedrijfsresultaat (ebitda).

Balans -

OCI heeft een hoge schuldenlast. De nettoschuld bedraagt 5 keer het aangepaste bruto bedrijfsresultaat (ebitda). Dat is in vergelijking met concurrenten als CF Industries en Yara relatief hoog. Met een zogeheten BB-rating van kredietbeoordelaars Fitch, Moody’s en S&P vallen de schulden van OCI binnen de risicovollere “non-investment grade”-categorie.

Dividend -

OCI betaalt momenteel geen dividend. In het dividendbeleid geeft het bedrijf prioriteit aan het aflossen van schulden tot 2 keer het brutobedrijfsresultaat (ebitda). Vanwege de schuldratio van vijf maal het bedrijfsresultaat wordt nog geen dividend uitgekeerd. Zodra de schuldratio tot een comfortabeler niveau is teruggebracht, komt een dividenduitkering mogelijk in beeld.

| VEB-lidmaatschap |

|---|

| Nog geen VEB-account? |

| Voor toegang tot de volledige website dient u een VEB-lidmaatschap aan te houden en in te loggen. Indien u lid bent, maar nog geen account heeft kunt u ook klikken op ‘inloggen’ en daarna een account aanmaken. |

|

|

| Meer infomatie over het VEB -lidmaatschap |