Inflatie is de aartsvijand van veel beleggingen, in het bijzonder van obligaties. Beleggers die zich willen indekken tegen oplopende inflatie kunnen dat onder meer doen met zogeheten inflation-linked obligaties, ook via etf’s.

De geldontwaarding is op dit moment erg laag. Voor dit jaar gaat de Europese Centrale Bank vooralsnog uit van een inflatie van 0,4 procent. De Federal Reserve verwacht voor de VS 0,8 procent. Voor volgend jaar gaan beide centrale banken uit van respectievelijk 1,2 en 1,6 procent. Dat zijn geen hoge niveaus, maar er is wel sprake van een toename.

Ook is er de ongewisse impact van de ongekende stimuleringsrondes van centrale banken en overheden. Veel analisten voorspellen voor Europa en andere westerse markten een Japan-scenario van lage inflatie en lage groei. Anderen verwachten eerder stagflatie: een lage groei, maar hoge inflatie als gevolg van de draaiende geldpersen. Veel pensioenfondsen houden inmiddels rekening met een oplopende inflatie als een van de meest waarschijnlijke scenario’s.

Amundi Asset Management kwam onlangs nog met de waarschuwing dat de coronapandemie een einde kan maken aan de huidige periode van lage inflatie. De enorme fiscale en monetaire stimulansen die uit de kast zijn getrokken om deze crisis te bezweren, zouden hiervoor de bodem leggen.

Inflation-linked

Een oplopende inflatie is voor veel beleggers geen goed nieuws, zeker als deze niet hand in hand gaat met economische groei. Inflatie verlaagt in feite het beleggingsrendement. Met name obligaties zijn gevoelig voor geldontwaarding. Het verlaagt niet alleen hun reële rendement (het rendement na aftrek van inflatie) maar zorgt er ook voor dat de nominale waarde van de obligatie in de loop van de tijd in koopkracht gestaag wordt uitgehold.

Zogeheten inflation-linked obligaties bieden bescherming tegen inflatie omdat hun waarde juist meestijgt met de inflatie. Doorgaans is dat doordat de nominale waarde van de obligatie meebeweegt met een nationale prijsindex. Bij een gelijkblijvende rentecoupon stijgt dan de rentevergoeding. Ook het couponpercentage zelf kan gekoppeld zijn aan inflatie. In jaren van inflatie kan dat zorgen voor flinke waardestijgingen.

Bij inflatiegerelateerde obligaties gaat het doorgaans om overheidspapier. Grote emittenten zijn de Verenigde Staten, Canada, India en Europese landen zoals Groot-Brittannië, Frankrijk, Italië, Spanje en Duitsland. Een nationale prijsindex wordt gebruikt als uitgangspunt. In de VS bijvoorbeeld, zijn de treasury inflation-protected securities (TIPS) en inflation-indexed savings bonds (I-Bonds) gekoppeld aan de Amerikaanse CPI-prijsindex. In Groot-Brittannië heten de obligaties inflation-linked gilts en zijn ze gekoppeld aan de RPI-prijsindex.

Etf’s in inflation-linked obligaties richten zich op landen, regio’s of volgen een wereldwijd mandje. Beleggers kunnen zich bij hun keuze laten leiden door het verwachte rendement en kiezen voor een etf die zich richt op een land of regio waar ze de hoogste inflatie verwachten. Het risico daarbij is natuurlijk wel dat meer beleggers op die verwachting in kunnen spelen en dat er tegen hoge koersen wordt ingestapt. Koersen die even hard weer kunnen dalen als de inflatieverwachtingen niet uitkomen.

Welke inflatie?

Voor minder speculatieve beleggers die het inflatierisico willen afdekken, is de volgende vraag van belang: welke inflatie? De inflatie waarmee ze zelf in hun thuismarkt te maken hebben (als belegger en als consument)? Of is het doel eerder om een internationale beleggingsportefeuille deels tegen inflatie af te dekken? Bij dat laatste ligt een wereldwijd gespreid mandje van inflation-linked obligaties voor de hand.

Een overweging hierbij is ook dat obligaties die in een andere valuta noteren, valutarisico’s kennen. Voor beleggers die inflatierisico willen afdekken, maar er een ander risico voor terugkrijgen, kan dat ongewenst zijn. Obligaties uit de eurozone zijn dan een voor de hand liggende keuze. Een andere mogelijkheid is om in een etf of ander fonds te beleggen dat de valutarisico’s afdekt.

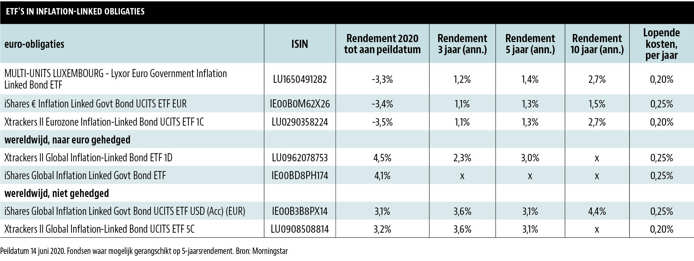

In de tabel staan drie etf’s die in inflatiegerelateerde euro-obligaties beleggen, twee etf’s met een internationaal mandje waarvan het valutarisico is afgedekt, en twee etf’s die dat risico niet afdekken.

Risico’s

In periodes van stijgende inflatie kunnen inflation-linked bonds voor stevige winsten zorgen, vooral omdat de hoofdsom meegroeit met inflatie. Ook de verwachting van oplopende inflatie zorgt doorgaans voor koerswinst omdat beleggers hierop voorsorteren door in inflatiegerelateerde obligaties te gaan beleggen.

Tijdens deflatie zijn dit vanzelfsprekend minder goede beleggingen. Ook bij een crisis zoals rond corona zijn deze obligaties gevoelig voor het algemene beurssentiment. Zo kreeg de euro-index Bloomberg Barclays Euro Government Inflation-Linked Bond een flinke klap in maart dit jaar, na in de zomer van 2019 nog fors te zijn gestegen. In mei en juni was er licht herstel maar year-to-date kijkt deze categorie nog steeds aan tegen een verlies.

Net als andere vastrentende waarden zijn ook inflatiegerelateerde obligaties gevoelig voor renteontwikkelingen. De waarde van deze effecten fluctueert op basis van bewegingen van de reële rente. Hoewel de reële rente minder beweeglijk is dan de nominale rente, blijft dit een risico waar beleggers rekening mee moeten houden.

Beleggers moeten zich verder realiseren dat het aanbod van inflation-linked obligaties beperkt is en dat het om een relatief kleine markt gaat waarin vooral langetermijnbeleggers actief zijn. Dat wil zeggen dat de liquiditeit relatief laag is, de spread tussen aan- en verkoopkoers relatief hoog.

Een bijkomend voordeel van inflatiegerelateerde obligaties ten slotte, is dat ze minder correlatie vertonen met aandelen of met andere vastrentende waarden. Daarmee kunnen ze niet alleen tegen inflatie beschermen, maar ook zorgen voor diversificatie binnen grote beleggingsportefeuilles.

Over de auteur

Manno van den Berg schrijft als financieel journalist 20 jaar over geldzaken en is co-auteur van het boek ‘Beleggen is niet eng’.

| Tip voor de thuisbelegger |

|

Alleen al de verwachting van oplopende inflatie kan voor een waardestijging van inflation-linked obligaties zorgen. Blijkt echter de inflatie niet te stijgen of minder hard dan verwacht, dan kunnen koersen even hard weer dalen. |

| VEB-lidmaatschap |

|---|

| Nog geen VEB-account? |

| Voor toegang tot de volledige website dient u een VEB-lidmaatschap aan te houden en in te loggen. Indien u lid bent, maar nog geen account heeft kunt u ook klikken op ‘inloggen’ en daarna een account aanmaken. |

|

|

| Meer infomatie over het VEB -lidmaatschap |