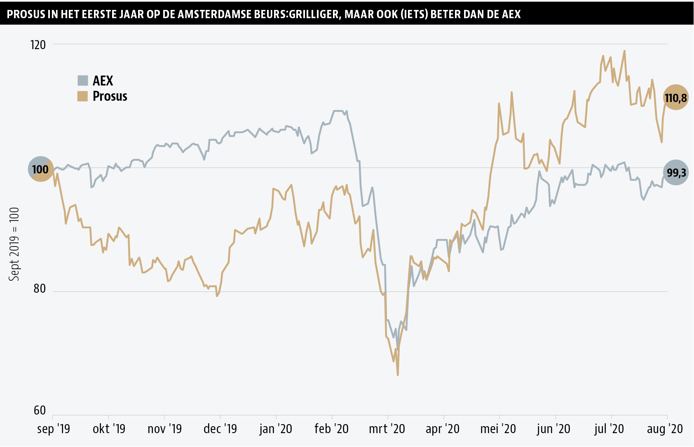

Het in Amsterdam genoteerde Prosus is voor veel minder te koop dan de intrinsieke waarde op basis van de deelnemingen. Dat maakt de aandelen zeer aantrekkelijk, stelt Hendrik Oude Nijhuis.

Prosus is de in Amsterdam beursgenoteerde investeringsfirma met verschillende deelnemingen in bedrijven die soms ook zelf beursgenoteerd zijn. Afgelopen najaar is Prosus van het in Zuid-Afrika beursgenoteerde bedrijf Naspers afgesplitst, mede vanwege belastingoverwegingen.

Naspers heeft in 2001 een – achteraf gezien – briljante investering gedaan. Voor 32 miljoen dollar is toen een belang van 46,5 procent gekocht in het Chinese bedrijf Tencent. Hoewel dat belang is geslonken tot 31 procent nu, vertegenwoordigt het een waarde van maar liefst 162 miljard euro. Dat alleen is al meer dan de beurswaarde van Prosus van 128 miljard euro.

Het belang in Tencent

De Chinese internetgigant Tencent is vooral bekend van de in China heel populaire ‘super’-app WeChat. WeChat telt 1,2 miljard gebruikers en via deze app kunnen berichten worden verstuurd, maar is het tevens mogelijk boodschappen te bestellen, een doktersafspraak te maken, het nieuws te volgen of een taxi te regelen.

Tencent is bovendien ’s werelds grootste uitgever van online spellen met titels als League of Legends. De online spellen zijn goed voor het grootste deel van de omzet (29 procent) van Tencent, gevolgd door de sociale netwerken (23 procent) en advertenties (19 procent). De divisie FinTech & Business Services is goed voor de resterende 29 procent en hieronder vallen naast de betaalapps de snelgroeiende clouddiensten en ook Tencent Meeting, een videoservice vergelijkbaar met Zoom.

In termen van koers-winstverhouding is Tencent goedkoper dan aanvankelijk het geval lijkt. Tencent heeft namelijk zelf belangen in vele honderden bedrijven, die soms ook zelf weer beursgenoteerd zijn. Bijvoorbeeld het belang van ruim 20 procent in Meituan Dianping, de Thuisbezorgd.nl van China. Of het belang van 5 procent in Tesla, de fabrikant van elektrische auto’s.

En dan is er nog een belang in het niet-beursgenoteerde Didi Chuxing, de Uber van China. De totale waarde van al deze belangen is al vlot te becijferen op meer dan 100 miljard dollar. Deze belangen dragen nauwelijks bij aan de winst van Tencent, maar vertegenwoordigen wel een aanzienlijke waarde.

Op de koop toe

Aangezien het belang van 31 procent in Tencent alleen al meer waard is dan de beurswaarde van Prosus, krijgen beleggers de andere bezittingen van Prosus op de koop toe. Naast de netto cashpositie van zo’n 5 miljard euro gaat het hierbij om belangen in Mail.ru (het Russische Facebook, 28 procent) en in het Chinese online-reisbureau Trip.com (5 procent). De overige deelnemingen van Prosus zijn in drie categorieën onder te verdelen: online marktplaatsen, fintech en maaltijdbezorging.

Gemene deler bij de deelnemingen van Prosus is dat het telkens gaat om sterke lokale online-spelers, vaak actief in opkomende landen, waarbij nadrukkelijk sprake is van netwerkeffecten, zoals bij veilingsites of maaltijdbestelwebsites het geval is. In zulke markten is er een sterke tendens naar monopolievorming waarbij de enig overblijvende partij dan vaak zeer winstgevend kan worden.

Afgelopen najaar stelde het management van Prosus de waarde van de deelnemingen buiten Tencent te becijferen op 20 miljard dollar. Die waarde ligt momenteel zonder twijfel een stuk hoger: veel van de deelnemingen profiteerden immers sterk van de coronapandemie. En aan de belangen in Mail.ru en Trip.com, samen toch al snel goed voor een paar miljard euro, is dan bovendien nog geen waarde toegekend.

Aandachtspunten

Het is reëel te verwachten dat een steeds groter percentage van de bestedingen online gedaan zal worden, ook in opkomende landen waar Prosus toch vooral deelnemingen heeft. Zo bezien heeft Prosus de wind structureel in de rug.

Belangrijk punt van aandacht is het enorme waardevolle belang in Tencent. Enerzijds is het hierbij zo dat Tencent zelf afhankelijk is van bemoeienis van de Chinese overheid, die bijvoorbeeld limieten stelt aan hoeveel tijd en geld Chinese jongeren aan online games mogen besteden. De banden tussen Tencent en de Chinese overheid zijn desalniettemin goed en nauw. En dat laatste maakt anderzijds weer dat de Amerikaanse president Trump een gevaar in WeChat ziet en om die reden stelt WeChat in de Verenigde Staten te willen verbieden.

Ondanks de (politieke) punten van aandacht ben ik voor langere termijn optimistisch gestemd over Tencent, vanwege de verschuiving van offline naar online, de netwerkeffecten waarvan WeChat profiteert en vanwege de groei van de Chinese economie. De aandelen Prosus, die ik zelf ook bezit, zijn zeer aantrekkelijk.

Over de auteur

Hendrik Oude Nijhuis is een expert op het gebied van waarde-beleggen en auteur van de bestseller: ‘Leer beleggen als Warren Buffett - zijn beleggingsstrategie in theorie & praktijk’ (www.beterinbeleggen.nl) De auteur bezit aandelen Prosus.

Hendrik Oude Nijhuis kijkt net als Warren Buffett graag naar de volgende waarderingsmaatstaven: |

|

|

| VEB-lidmaatschap |

|---|

| Nog geen VEB-account? |

| Voor toegang tot de volledige website dient u een VEB-lidmaatschap aan te houden en in te loggen. Indien u lid bent, maar nog geen account heeft kunt u ook klikken op ‘inloggen’ en daarna een account aanmaken. |

|

|

| Meer infomatie over het VEB -lidmaatschap |