Een half jaar na de harde koersklappen door corona vervolgen de beurzen de weg omhoog. Een goed moment om na te gaan hoe de portefeuille beschermd kan worden tegen scherpe koersdalingen.

Met nog ruim drie maanden te gaan heeft zakenkrant Wall Street Journal 2020 al uitgeroepen tot het jaar van de particuliere belegger. De terugval in koersen en het gemak van digitale beleggingsapps hebben ervoor gezorgd dat veel nauwelijks renderend spaargeld de weg naar de beurs heeft gevonden. Die stroom aan geld komt bovenop de nieuwe hausse aan stimulerende maatregelen van centrale banken, een zo langzamerhand vertrouwd aanvoelende steun voor de koersen van beleggingen.

De gretigheid blijft niet beperkt tot particuliere beleggers. Ook professionele partijen die voorheen stil bleven zitten vanwege de hoge waarderingen van allerhande beleggingen, weigeren aan de kant te blijven staan terwijl de markten omhoog gaan op oceanen aan liquiditeit.

Het begint bijna gewoon te worden dat markten mogelijke aanleidingen tot meer pessimisme negeren, zoals de wankele politieke situatie in de VS, de handelsspanningen met China, een nieuwe kans op een harde Brexit en opleving van de coronapandemie.

Toch blijft waakzaamheid geboden. Als beleggers zich willen indekken tegen een koerscorrectie, welke mogelijkheden zijn er dan ter bescherming? De VEB onderzocht vijf manieren om het neerwaarts risico voor de aandelenportefeuille te beperken.

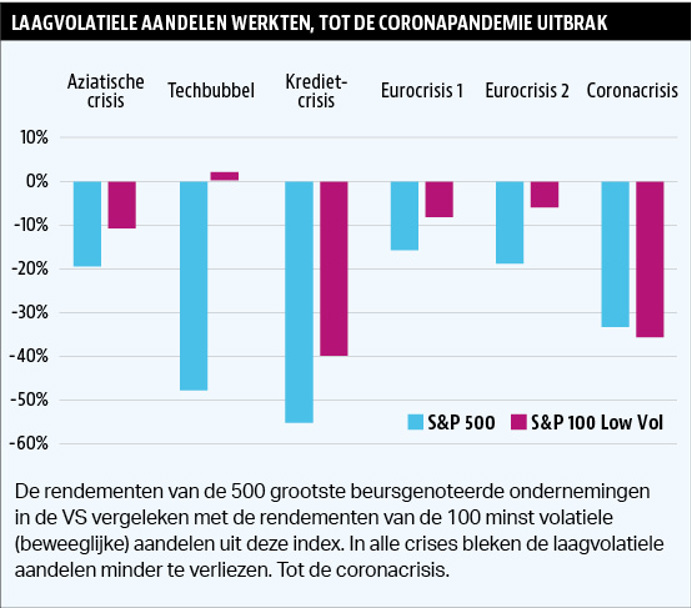

1 Portefeuille met laagvolatiele aandelen

Wie op zoek gaat naar een manier om de portefeuille te beschermen tegen dalende koersen, maar toch volledig in aandelen wil zitten, kan aan de slag met een portefeuille van low volatility-aandelen. Low volatility of laagvolatiel beleggen moet de scherpe randjes afhalen van de marktbewegingen, omhoog en omlaag.

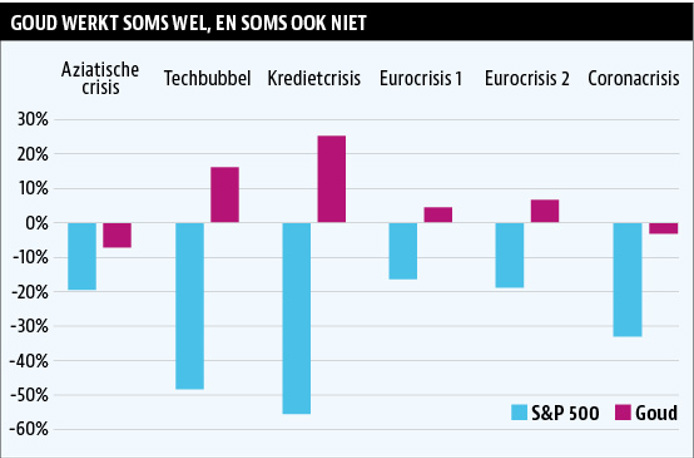

De beleggingsstijl is afgelopen jaren populair geworden, mede dankzij de goede rendementen uit het verleden. De Azië-crises, technologiebubbel, kredietcrises, en eurocrises, keer op keer wist de low volatility-aandelen strategie (ruimschoots) te winnen van de brede markt.

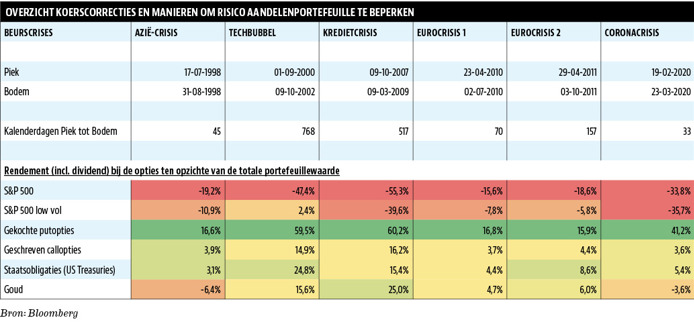

Totdat de coronacrisis kwam. Begin dit jaar gingen de minder beweeglijke aandelen juist harder onderuit: -36 procent ten opzichte van -34 procent gemiddeld voor de 500 grootste Amerikaanse aandelen. Om de pijn voor deze beleggers nog iets te vergroten, bleven de laagvolatiele aandelen tijdens het koersherstel ook nog eens flink achter.

Laagvolatiele aandelen concentreerden zich recent namelijk vooral in de ‘oude’ economie; denk aan nutsbedrijven, vastgoed en financiële waarden. Door de coronapandemie verschoof de aandacht van beleggers echter naar bedrijven die profiteren van de versnelde overgang naar online, met een opmars van technologiegiganten als gevolg.

De low volatility-strategie profiteerde dus nauwelijks van deze ontwikkeling, waarin aandelen als Amazon, Microsoft, en Facebook grote winnaars waren.

Risico proberen te dempen met laag-volatiele aandelen

Wie laagvolatiel wil beleggen in de S&P 500-index kan dat bijvoorbeeld doen via de SPDR S&P 500 Low Volatility-tracker (ISIN-code: IE00B802KR88). De jaarlijkse kosten bedragen 0,35 procent.

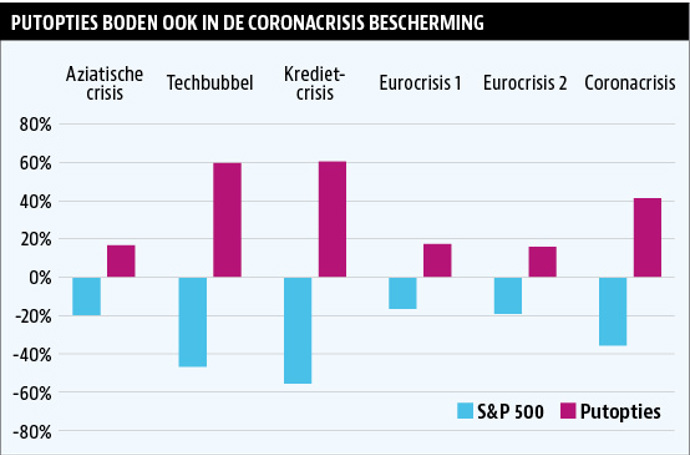

2 Het kopen van een put

Het kopen van putopties, het recht om aandelen te mogen verkopen tegen een vooraf vastgestelde prijs, is een veel gebruikte manier om de portefeuille te beschermen tegen dalende koersen.

Met gekochte puts kunnen beleggers tegen betaling van een vergoeding – de optiepremie – hun portefeuille afdekken tegen een eventuele koerscorrectie. In alle recente beurscrashes bewezen putopties hun nut in het effectief beschermen van een aandelenportefeuille.

Doordat de volatiliteit tijdens een beurskrach ook toeneemt – wat optieprijzen omhoog stuwt – kan een portefeuille met gekochte putopties in crisistijd zelfs een positief resultaat opleveren. In de coronacrisis werd een S&P 500-portefeuille met daarin ook beschermende 1-maands at the money putopties op diezelfde index circa 7 procent meer waard: de index daalde in die periode met 34 procent, de opties stegen zo sterk dat zij 41 procent van de startwaarde van de portefeuille opleverden. Per saldo resteert op die manier dus een positief rendement.

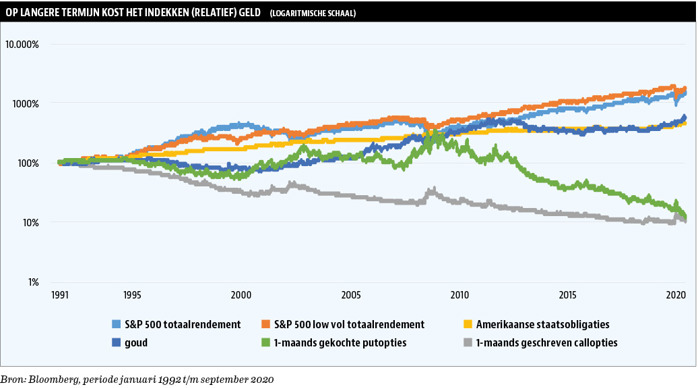

Beleggers die puts kopen omdat ze vrezen dat de beurs te hoog staat, zullen wel enig gevoel voor timing moeten hebben. Hoe langer een correctie uitblijft, hoe duurder het aanhouden – ook wel doorrollen – van puts wordt. Op de langere termijn is het indekken met puts dan ook een verlieslatende strategie. Dat is goed te zien aan het totaalrendement op 1-maands at the money-putopties op de S&P 500 (zie grafiek op pagina 11).

Voor langer lopende en/of out of the money-putopties gaat een soortgelijk verhaal op, waarbij verliezen op gekochte putopties op termijn flink aan het rendement van de aandelenportefeuille zullen vreten.

Dat de putstrategie op lange termijn verlies oplevert, maakt het echter niet per se altijd ongeschikt. Sommige beleggers willen of kunnen het risico op zware verliezen niet lopen (omdat zij bijvoorbeeld dicht bij hun pensioendatum zitten). Het gebruik van een putoptie kan dan dit risico wegnemen.

Risico afdekken met putopties

Wie wil inspelen op een mogelijke koersdaling van de S&P 500-index op korte termijn kan een putoptie kopen met een uitoefenprijs dicht bij of onder de huidige stand. Een voorbeeld zijn de Cboe Mini-SPX-optiecontracten, onder het symbool XSP.

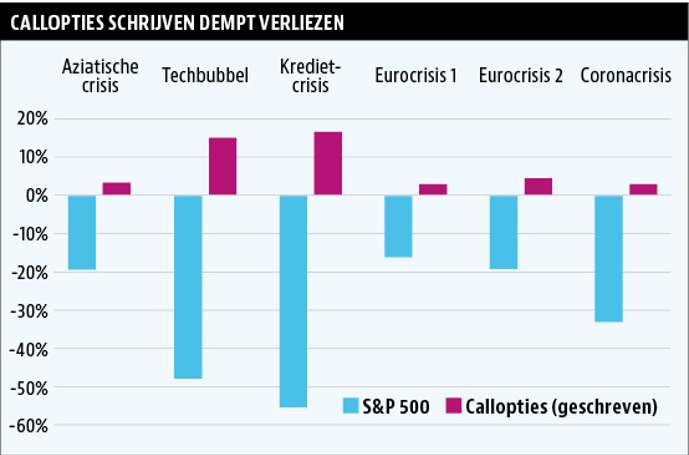

3 Callopties schrijven

Met het kopen van puts kan het neerwaarts risico volledig afgedekt worden. Door callopties te schrijven, de plicht om aandelen te leveren tegen een vooraf vastgestelde prijs, kunnen mogelijke verliezen van een aandelenportefeuille worden beperkt.

In tijden van beurscrashes levert het schrijven van calls (extra) positief rendement op omdat de belegger de ontvangen premie (na kosten) mag houden. Net als bij het kopen van putopties is het niet aan te raden om over langere periodes calls te schrijven, dat drukt het rendement op de aandelenportefeuille. Alleen als de beurs licht stijgt of zijwaarts beweegt is het lucratief om calls te schrijven, dit vergt wel enig gevoel voor timing.

Het succes van deze strategie hangt echter voor een deel ook af van de mate van volatiliteit op de aandelenmarkten. Bij hoge volatiliteit is het terugkopen van geschreven opties relatief duur, waardoor de strategie slechts beperkt werkt in tijden van beurspaniek.

In de coronacrisis bijvoorbeeld leverde het schrijven van calls op de S&P 500 slechts een extra rendement van 4 procent op. De koersdaling op de bijbehorende aandelenportefeuille (uitgaande van de S&P 500) van 34 procent werd daardoor maar zeer beperkt gecompenseerd.

Risico beperken met callopties

Wie wil inspelen op een mogelijke koersdaling van de S&P 500-index op korte termijn kan een calloptie schrijven met een uitoefenprijs boven de huidige stand. Een voorbeeld zijn de Cboe Mini-SPX-optiecontracten, onder het symbool XSP.

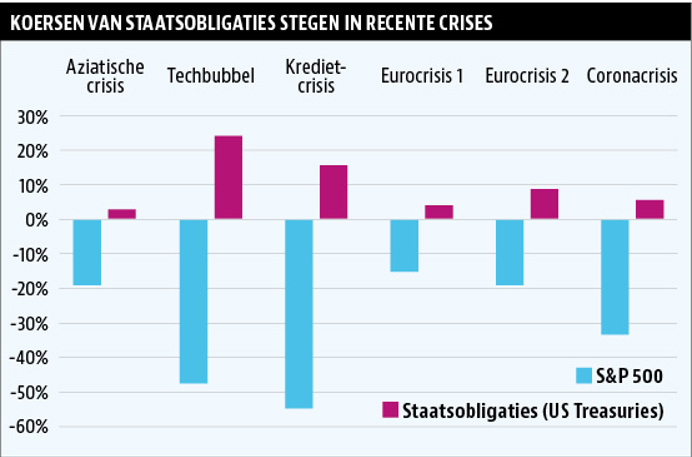

4 Vluchten in staatsobligaties

Amerikaans staatspapier is een klassieke vluchthaven in tijden van marktturbulentie. Niet voor niets vormt de rente op staatspapier een belangrijke indicator voor de stand van de Amerikaanse economie. Een dalende rente weerspiegelt normaliter een afzwakkende economie.

Wie staatsobligaties koopt, profiteert van een stijgende koers als de rente daalt. En die rente daalt normaliter in tijden van economische tegenspoed.

Koersen van staatsobligaties stegen in recente crisissen

Staatsobligaties vormen geen perfecte manier om het risico af te dekken, maar kunnen wel enige verlichting brengen door de verliezen te beperken. Vaak wordt als alternatief voor een volledige aandelenportefeuille de zogeheten 60/40-portefeuille uitgelicht, waarbij deze voor 60 procent uit aandelen en 40 procent uit staatsobligaties bestaat.

Uitgaande van lagere beurskoersen is dat goed te verklaren. Een blik op het verleden leert dat Amerikaans staatspapier in waarde toeneemt in tijden van dalende beurzen.

Ook tijdens de coronacrisis vormde Amerikaans staatspapier een gewilde vluchthaven voor beleggers. De prijzen stegen met ruim 5 procent, tegenover een beursdaling van 34 procent. Toch is voorzichtigheid op zijn plaats, uit oudere data – tot honderden jaren terug – blijkt namelijk dat de negatieve correlatie (dalende aandelenkoersen en stijgende staatsobligatiekoersen) niet altijd aanwezig was.

De huidige situatie laat weinig ruimte voor staatsobligaties om in waarde toe te nemen, aangezien de rente al dicht bij een historisch dieptepunt ligt.

Voorafgaand aan de technologiebubbel stond de 10-jaars rente in de Verenigde Staten nog rond de 6 procent, voorafgaand aan de kredietcrises was dat bijna 5 procent, momenteel slechts 0,7 procent. De ruimte voor verdere koersstijgingen van (Amerikaanse) staatsobligaties in tijden van marktturbulentie lijkt momenteel dan ook beperkt.

Handzaam kiezen voor staatsobligaties

Beleggen in Amerikaanse staatsobligaties kan relatief eenvoudig via de Lyxor US Treasuries 10Y+-tracker (ISIN-code: LU1407890620). De jaarlijkse kosten bedragen 0,07 procent van het belegde vermogen.

5 Goud kopen

Het kopen van goud wordt door beleggers traditiegetrouw gedaan om het risico op inflatie af te dekken. Het edelmetaal wordt ook als veilige haven gezien als aandelenmarkten onrustig zijn. Goud blijft ook in donkere tijden blinken, en dat geeft een waardevast gevoel.

De geschiedenis laat echter zien dat het edelmetaal allesbehalve een perfecte hedge is. Tijdens het knappen van de internet- en technologiebubbel aan het begin van deze eeuw en in de krediet- en eurocrisis toonde goud zijn functie als veilige haven en steeg de waarde terwijl aandelenkoersen daalden. Tijdens de coronacrisis werkte dit een stuk minder. De prijs van goud daalde met 4 procent, terwijl de beurs met 34 procent zakte.

Volgens kenners werd tijdens de koersval van de beurzen simpelweg alles verkocht om geld contant te maken, dus ook goud. Daarnaast vindt in landen als China en India veel goudhandel fysiek plaats, wat door de corona-uitbraak niet mogelijk was.

De bekende econoom Mohamed El-Erian wees onlangs nog op de zogeheten bipolariteit bij goudbeleggers, omdat deze momenteel zowel op deflatie als inflatie lijken in te zetten.

Sommige beleggers kopen goud uit angst voor een economische depressie als gevolg van de coronapandemie (wat zal resulteren in deflatie), terwijl andere kopers het edelmetaal aanschaffen om zich in te dekken tegen de inflatie gevolgen van monetair beleid van centrale banken.

Dat laatste is mogelijk ook de reden dat superbelegger Warren Buffett de ongebruikelijke stap heeft gezet om recent in het goudbedrijf Barrick Gold te stappen. Normaliter is de goeroe geen fan van goud omdat het edelmetaal geen kasstromen genereert.

Eenvoudige blootstelling aan goud?

Wie wil beleggen in fysiek goud kan dat bijvoorbeeld doen via de iShares Physical Gold-tracker (ISIN-code: IE00B4ND3602). De lopende kosten bedragen 0,15 procent per jaar.

In deze analyse is ingezoomd op verschillende tijdperiodes om de effectiviteit van een vijftal manieren om een aandelenportefeuille te beschermen in te schatten.

Kijkend naar een langere periode valt op dat de tijden van markttumult slechts van tijdelijke aard zijn – van een maand tot enkele jaren. Beleggers die op lange termijn vermogen willen opbouwen, doen er dus goed aan de portefeuille niet over langere periodes in te dekken; de geschiedenis laat zien dat dit een dure aangelegenheid is.

*In dit artikel maken we gebruik van Amerikaanse beursindices, obligaties en putopties. De Amerikaanse markten zijn de meest liquide ter wereld.

*Bovendien is er meer historische informatie beschikbaar van Amerikaanse beleggingen.

*Academisch onderzoek laat vergelijkbare effecten en ontwikkelingen zien in Europese vermogensklassen.

| VEB-lidmaatschap |

|---|

| Nog geen VEB-account? |

| Voor toegang tot de volledige website dient u een VEB-lidmaatschap aan te houden en in te loggen. Indien u lid bent, maar nog geen account heeft kunt u ook klikken op ‘inloggen’ en daarna een account aanmaken. |

|

|

| Meer infomatie over het VEB -lidmaatschap |