De AFM heeft recent een notitie gepubliceerd over de implicaties van de coronacrisis voor de financiële markten en trekt een aantal positieve conclusies. Maar de vraag rijst ook: wat kunnen we daarvan leren? Een gesprek met Matthijs Pars, directeur van de Nederlandse branchevereniging van handelshuizen voor eigen rekening, de Association of Proprietary Traders (APT).

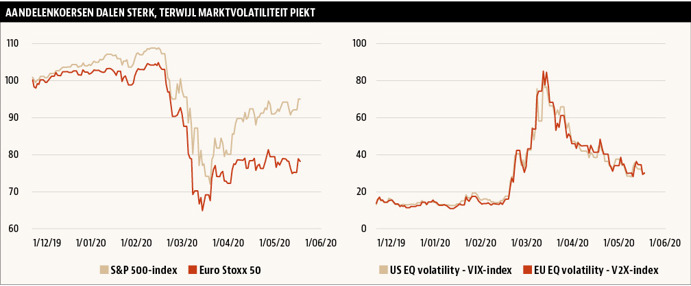

De coronacrisis leidde vooral in maart tot grote onrust op kapitaalmarkten. Aandelenkoersen kregen wereldwijd harde klappen. Zo daalde de AEX-index op 9 maart met 7,7 procent, het grootste dagverlies sinds 2008. In het verlengde hiervan steeg ook de marktvolatiliteit. Tegelijkertijd was er een sterke groei in het aantal handelstransacties, omdat marktpartijen hun posities aanpassen. Menig markttoezichthouder heeft de boel scherp in de gaten gehouden en zij komen nu met hun rapporten. Dat maart 2020 uitzonderlijk is geweest, laat onderstaande figuur zien uit de AFM-notitie Implicaties van de coronacrisis voor de financiële stabiliteit.

Een constatering van de AFM is dat Nederlandse handelshuizen die als marketmaker actief zijn, tijdens de eerste maanden van de crisis aanwezig bleven in de aandelen- en etf-markt, ondanks de volatiliteit. Zo droegen deze huizen volgens de AFM bij aan de liquiditeit, de mate waarin financiële instrumenten gemakkelijk kunnen worden verkocht. Kunt u daar wat meer kleur bij geven? Wat doet een marketmaker precies?

“Nederlandse handelshuizen onderhouden de markt in duizenden verschillende instrumenten op beurzen over de hele wereld. Niet op elke beurs zijn evenveel marketmakers actief. In tegenstelling tot sommige andere markten zitten er bijvoorbeeld veel op de Amsterdams beurs, in een lange traditie die teruggaat tot de eerste aandelenbeurs.

Een marketmaker verstrekt liquiditeit door in financiële instrumenten continu prijzen af te geven en de hele beursdag door zowel te kopen als te verkopen. Beleggers hebben zo bijna altijd een tegenpartij om mee te handelen. Onder de turbulente marktomstandigheden van maart was dat hard nodig om de markten goed te laten functioneren.

De Bank for International Settlements stelde vast dat marketmakers de volatiliteit verminderen door continu in de markt aanwezig te zijn. Meer liquiditeit leidt namelijk tot minder volatiliteit en tot meer stabiliteit op de financiële markten.”

Wat hebben de leden van APT tijdens de eerste hectische weken van de coronacrisis zien gebeuren?

“We zagen dat de risico’s pas vertraagd werden ingeprijsd, gevolgd door flinke lows. Daarna gelukkig gevolgd door herstel. We waren blij met het openblijven van de beurzen. Dat was cruciaal voor de prijsvorming en voor het vertrouwen van beleggers.

Verder was het tijdelijk erg lastig om opties te beprijzen, door de grote onduidelijkheid die ontstond door de maatregelen van de ECB en andere beleidsbepalers met betrekking tot dividendbetalingen. Dat had geen precedent, ook niet tijdens de financiële crisis van 2008, en zette de prijsvorming op de optiemarkten op z’n kop. Voor de waardebepaling van een optie gebruiken marketmakers een ingewikkeld model waarbij het verwachte dividend een zeer bepalende factor is, naast de koers van het onderliggende aandeel en de uitoefenprijs.

Verder zagen we in die hectische weken dat bepaalde andere partijen zich van de markten terugtrokken. Dat is verklaarbaar gezien de toegenomen risico’s, want zoals de AFM in het rapport ook constateert droogt de liquiditeit snel op als de volatiliteit piekt. Maar dan is het wel belangrijk dat er marketmakers zijn die gewoon door blijven handelen. Dat wordt gewaardeerd door zowel de beurzen als door beleggers.”

We hebben over de afgelopen maanden veel nieuwe beleggers de markt zien betreden. Heeft die toestroom van nieuwe beleggers ook een invloed gehad op de prijsvorming in de markt? Tijdens de coronacrisis waren de spreads (de verschillen tussen de bied- en de laatprijzen, red.) namelijk een stuk ruimer. Zit daar de winstmarge voor marketmakers?

“Veel nieuwe beleggers stapten in nadat de beurzen flink waren gedaald. Dat zorgt natuurlijk voor opwaartse druk op de koersen. Maar dat is slechts een klein en tijdelijk effect. Het waren vooral de grote institutionele beleggers die hun portefeuilles aanpasten aan de gewijzigde omstandigheden die de koersen bepaalden.

Dat de spreads tijdens het hoogtepunt een stuk ruimer waren, was puur een gevolg van de toegenomen volatiliteit. Daardoor namen de risico’s van het afgeven van quotes enorm toe, omdat het steeds moeilijker wordt voor een marketmaker om zijn posities goed te hedgen. De marketmaker probeert dat risico dan weer terug te brengen door de spreads groter te maken. Die spreads krimpen vanzelf ook weer als de grootste onrust uit de markt is.”

Wij hebben van enkele VEBleden begrepen dat er een tijd lang in sommige opties op de Parijse beurs nauwelijks werd gehandeld. Het ontbrak aan een tegenpartij, zodat een optiepositie niet kon worden afgewikkeld. Hoe verklaart u dat nu jullie aangeven voortdurend in de markt aanwezig te zijn?

“Ik ken de details van dit voorbeeld niet om dat goed te beoordelen, maar een combinatie van factoren kan daar een rol bij hebben gespeeld. Op de beurs van Parijs zijn banken sterk aanwezig; anders dan in Amsterdam heb je maar een klein aantal onafhankelijke marketmakers. Orderboeken kunnen daardoor leger zijn, want er wordt minder ‘op het scherm’ gehandeld dan in andere markten. Dat wordt versterkt door de ontwikkeling dat veel ‘flow’ van retailbeleggers niet meer op het scherm van de beurs komt, waardoor de particuliere belegger daar niet mee kan interacteren.

Van twee van onze leden die op de beurs van Parijs actief zijn begreep ik overigens dat zij in de opties waarin zij handelen wel de hele tijd in de markt zijn geweest en aan hun market maker verplichtingen hebben voldaan. Daarnaast speelden hierbij de extreme volatiliteit en de prijsvorming op de optiemarkten die ik al noemde waarschijnlijk een rol. In combinatie met een vermindering van marketmakingactiviteiten door zakenbanken die de AFM ook constateert leidde dat tijdelijk tot verminderde liquiditeit op de markten.”

Beleggers die ineens geen quotes meer zien vragen zich af hoe dat kan en lijden schade. Kunt u aangeven op welke partij in de keten de bijzondere zorgplicht rust om beleggers hiervoor te waarschuwen of te behoeden?

“De zorgplicht naar de klant ligt bij de bank of broker waar de belegger handelt. En opties zijn een risicovol product waarbij deze zorgplicht voor de broker verder reikt dan bijvoorbeeld bij aandelen. Marketmakers hebben geen klanten. Zij handelen in een anoniem orderboek en weten dan ook niet met wie zij handelen.

Ik denk dat we dit voorjaar in een hele uitzonderlijke situatie zaten, waarbij door beleidsmakers wellicht is onderschat hoe groot de impact op de financiële markten kan zijn als onverwachte maatregelen worden afgekondigd.

Meer algemeen is het natuurlijk van belang dat beurzen en leden van de beurzen voortdurend samenwerken aan verbeteringen in de marktstructuur, om prikkels in te bouwen om zo veel mogelijk liquiditeit op het scherm te krijgen en te zorgen voor gezonde, liquide orderboeken, waarin beleggers altijd en onder alle omstandigheden kunnen handelen.”

Wedervraag

Matthijs Pars stelde de VEB ook een wedervraag: Handels- huizen zitten als het ware in de ‘machinekamer’ op de beurs en focussen sterk op het prijsvormingsproces. De spreads zijn gemiddeld genomen over de afgelopen twintig jaar als gevolg van concurrentie tussen marketmakers veel kleiner geworden, waardoor een belegger tegen een betere prijs kan kopen en verkopen. Is dit iets wat voor VEB-leden belangrijk is of focussen zij meer op brokerage-kosten?

Het is in de ogen van de VEB zeker van belang om op beide soorten kosten te letten. De spreads kunnen immers behoorlijk verschillen, per product en door de tijd heen. Vergeet daarbij de plaats waar de transactie wordt uitgevoerd ook niet, een beurs of via een handelsplatform, dit is ook bepalend voor de spread en kosten. Deze kosten springen wellicht minder in het oog omdat ze niet als directe kosten zichtbaar zijn op het transactieoverzicht, maar hebben een groot effect op het potentiële rendement. De brokerkosten zijn zichtbaarder voor de belegger en krijgen daarom meer aandacht bij de keuze voor een broker. Denk aan de beheerkosten, transactiekosten, bewaarloon en valutakosten. Al met al doen beleggers er goed aan om ook te kijken naar de actuele spreads.

| VEB-lidmaatschap |

|---|

| Nog geen VEB-account? |

| Voor toegang tot de volledige website dient u een VEB-lidmaatschap aan te houden en in te loggen. Indien u lid bent, maar nog geen account heeft kunt u ook klikken op ‘inloggen’ en daarna een account aanmaken. |

|

|

| Meer infomatie over het VEB -lidmaatschap |