Met de komst van nieuwe technologie staat de verzekersector aan de vooravond van ingrijpende veranderingen. Vergaande automatisering en grootschalige inzet van klantdata moeten het haperende verdienmodel nieuw leven inblazen. Met de transformatie schuiven verzekeraars op richting het model van technologiebedrijven.

De coronacrisis heeft in de eerste helft van het jaar diepe sporen getrokken door de resultaten van Nederlandse verzekeraars. Zo daalde het netto resultaat bij Achmea met 54 procent, bij NN Group met 47 procent en bij ASR met 57 procent. Aegon was de grootste negatieve uitschieter met een winstdaling van 67 procent, maar daar was meer aan de hand dan corona.

De winstdalingen waren een nieuwe tegenslag voor een sector die al langer de wind tegen heeft. De lage rente, hevige concurrentie, structurele krimp en veel nieuwe regels zetten de resultaten al langer onder druk.

Ook de toekomstperspectieven zijn ronduit uitdagend. Komende jaren zal de toezichthouder stapsgewijs de verdisconteringsrente meer in lijn brengen met de veel lagere marktrente. Verzekeraars schatten met deze rente in hoeveel geld ze apart moeten zetten voor toekomstige uitkeringen. Daarbij geldt: hoe lager de rente, des te meer men vandaag moet reserveren en hoe minder er dus overblijft om te investeren of dividend uit te keren. Naast deze strengere inschatting, zal ook de wereldwijde groeivertraging onmiskenbaar haar weerslag hebben op de beleggingsrendementen. Deze tegenvallers zijn meestal voor rekening van verzekeraars aangezien klanten “harde aanspraken” hebben.

Verzekeraars hebben weinig tijd om te bedenken hoe ze al deze uitdagingen te lijf zullen gaan. Nieuwe concurrentie is aanstaande. Het gevaar luistert naar de naam ‘insurtech’, partijen die met hulp van nieuwe technologie een deel van de verzekerkoek opeisen.

Een van de voortrekkers van die nieuwe partijen is de Amerikaanse start-up Lemonade die bij het beursdebuut in de VS vorige maand de waarde zag verdubbelen tot meer dan 3 miljard dollar. Lemonade is ook actief in Nederland. Winst boekt de verzekeraar nog niet, maar vernieuwend is hij wel. Onder het credo “verzekerd in seconden, uitbetaald in minuten” richt het bedrijf zich in de eerste plaats op jongeren. Zo is de polis opgeslagen in een app en gaat al het verkeer digitaal.

Bij schades bepalen algoritmes waar de klant recht op heeft. Bij Lemonade wordt in 30 procent van de gevallen direct uitgekeerd. Bij het overige wordt de gebruiker gevraagd de situatie ter plekke te filmen, waarna uitsluitsel volgt.

Gevaar en kans

De opkomst van insurtech dwingt verzekeraars om snel digitaal op te schakelen.

Welke richting de vier Nederlandse verzekeraars kiezen, is een vraagstuk voor aan de bestuurderstafel. Op basis van zaken als de huidige productmix, bedrijfsomvang en regionale aanwezigheid zijn de eerste keuzes al enigszins zichtbaar.

Achmea

Voor het niet-beursgenoteerde Achmea zal de innovatie vooral gaan om kostenbesparing. Als onbetwiste zorgmarktleider heeft Achmea – met ruim 5 miljoen verzekerden – de benodigde schaal om te investeren. Die investeringen zijn hard nodig als antwoord op de dunne marges.

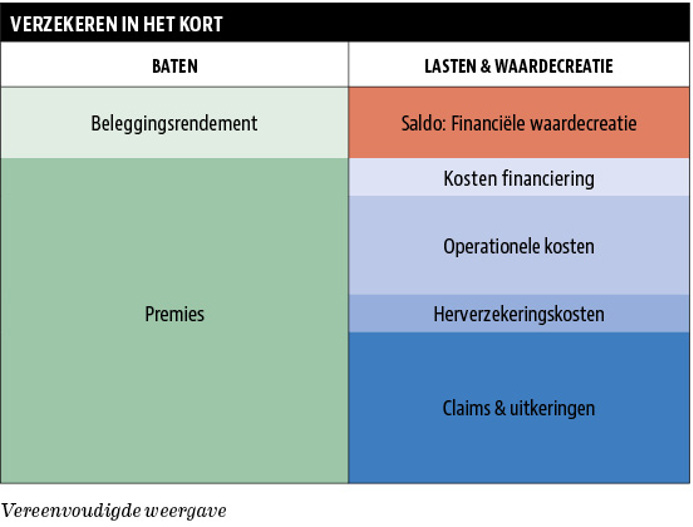

Zorg is verre van winstgevend. Per euro aan ingelegde premie is Achmea bijna 99 cent (de claims ratio) kwijt om zorgkosten te dekken. Daar komt bij dat de verzekeraar zelf ook uitvoeringskosten maakt (de expense ratio), die neerkomt op zo’n 1 tot 2 cent per euro (H1 2020).

Per saldo blijft er maar weinig kasgeld over. Bovendien moet men zorgkosten vaak op korte termijn uitkeren. Beide zaken zetten een rem op de mate waarin er belegd kan worden. Een belangrijk element van het verdienmodel valt hiermee weg. Wat resteert: een negatieve financiële waardecreatie. Het resultaat op de polissen is namelijk onvoldoende om de kosten van herverzekering en financieringskosten voor vermogensverschaffers te dekken.

Gelukkig doen de meeste verzekeraars er veel dingen naast. Zo voeren zij vaak ook een bank of een zelfstandige vermogensbeheerder. Zeker de afgelopen jaren wisten deze niet-kernactiviteiten de matige resultaten op het kernbedrijf te compenseren.

Het combineren van activiteiten leek bovendien ideaal in het licht van de verschillen in regelgeving tussen enerzijds Solvency II (voor verzekeraars) en anderzijds Basel IV (voor banken). Zo is het voor banken relatief duur om hypotheken op de eigen balans te houden, wat hen aanzet om nieuw verstrekte hypotheken direct door te verkopen. Voor verzekeraars zijn hypotheken juist minder kapitaalbelastend en vormen zij – zeker in het licht van het huidige lage-renteklimaat – een aantrekkelijk alternatief voor bedrijfsobligaties. Het zelf voeren van een bankbedrijf helpt verzekeraars snel aan grote hoeveelheden hypotheken.

Toch overwegen verzekeraars afstand te doen van hun bancaire activiteiten. Met name de vernieuwde aandacht voor vergaand anti-witwas-onderzoek en verbeteringen van de compliance met internationale regelgeving hollen het verdienmodel uit.

ASR

Het sinds 2018 in de AEX opgenomen ASR is al langer bezig met het afstoten van bancaire operaties. De verzekeraar ging de samenwerking aan met EVI Van Lanschot om de laatste beleggende spaarders over te hevelen naar EVI. In de toekomst richt ASR zich op schade- (60 procent) en levenproducten (40 procent), waarmee het al jaren succes heeft.

Onderdeel van dat succes is het opslokken van kleinere levensverzekeraars die niet langer zelfstandig door kunnen. ASR is meer dan ervaren om dit operationeel voor elkaar te krijgen. Vaak ook met aardige boekwinsten op de overgenomen activa. Toch kan de consolidatie niet oneindig doorgaan. Men richt zich op niet te dure en in Nederland gevestigde partijen; logischerwijs raakt deze vijver steeds leger. Vraag is hoe de leventak ook zonder overnames kan blijven renderen.

NN Group

Bij NN Group is schaal geen enkel bezwaar. Met een portefeuille van 180 miljard euro aan lopende verzekeringscontracten, verspreid over achttien landen, bestaat voldoende massa om het beheer efficiënt in te richten. Over heel 2019 wist men zo’n 1,3 miljard aan kapitaal te genereren, alleen al op de uitwinning van het verzekerboek.

De vrije kasstroom schept ook de mogelijkheid voor gerichte overnames, zoals de voormalige VIVAT-schadeportefeuille die in 2019 werd gekocht. De komende jaren staat vooral in het teken van de operationele integratie van dit omvangrijke boek. De aankoop maakt NN in één klap marktleider, wat nieuwe kansen biedt voor margeverbetering en verbeterde klanttoegang.

Aegon

Bij Aegon liggen de zaken anders. Het bedrijf heeft moeite om bestaande levensverzekeringen kostendekkend te houden. Anders gesteld: het verschil tussen de premies die klanten inleggen en het gegarandeerde bedrag dat Aegon moet bijschrijven, is al jaren aan het afnemen. Geen wonder dat de winst onder druk staat.

Aanvankelijk leek de pijn vooral te zitten in Europa en dan in het bijzonder in Nederland. Nu de rentes in Amerika hard dalen, ontstaat ook daar druk.

Initiatieven

De Nederlandse verzekeraars zijn al langer digitaal op weg. Aegon is voorloper op dit gebied. Met de eigen investeringsfondsen (groot: 200 miljoen euro) zet Aegon al jaren zwaar in op start-ups. De strategie lijkt simpel – zodra een fintech de vroege belofte waar maakt, staat Aegon als mede-eigenaar direct klaar om het idee toe te passen in het eigen verdienmodel.

Een voorbeeld is de investering in het in Chicago gevestigde Next Capital, dat een robotassistent bedacht om moeilijk bereikbare Amerikaanse klanten te adviseren over hun financiële planning. Inmiddels is de assistent onderdeel van Aegons dienstverlening aan Amerikaanse particuliere klanten.

ASR innoveert voornamelijk binnenshuis. Zo breidde de verzekeraar het personeelsbestand uit met duizenden ‘virtuele medewerkers’, software die allerlei routinematige taken uit kan voeren. Verder kwam ASR met FRISS, een systeem dat interne klantdata combineert met externe gegevens en bedoeld is om verzekeringsfraude geautomatiseerd op te sporen.

FRISS is een generiek softwaresysteem dat ook beschikbaar is voor andere verzekeraars. ASR heeft dit systeem verrijkt met een lerend algoritme, een toegepaste vorm van kunstmatige intelligentie.

Ook NN Group zegt te experimenteren met vormen van kunstmatige intelligentie. Specifiek wordt gewerkt aan software die op basis van grote datasets verzekeringsrisico’s inschat. Door geautomatiseerd in deze sets te zoeken, hoopt men trends vroegtijdig te signaleren. Hiermee denkt de verzekeraar de schadeclaims – voor een verzekeraar nog altijd de grootste kostenpost – te kunnen reduceren.

Uiteindelijk wil NN opschuiven van de huidige generieke verzekeringen naar steeds meer gepersonaliseerde producten. Kern hierbij is dat het product zich toespitst op de behoeften en risico’s van de individuele klant. Hiervoor is wel vereist dat de klant steeds meer van zijn persoonlijke gegevens aanlevert.

Voorlopig lijken verzekeraar en klant elkaar te hebben gevonden. Klanten zijn best bereid om privégegevens af te staan, mits daar maar een adequate premiekorting tegenover staat. De autoverzekering van Achmea, waarbij een app het rijgedrag beoordeelt, bewijst dat er een markt is voor dergelijke modellen.

Hoe meer inzicht de verzekeraar in de klant krijgt, hoe meer onderscheid men kan maken. Het intensievere datagebruik en de individualisering van het productaanbod is bij verzekeringen direct voelbaar in de portemonnee. Hierin verschilt een verzekeraar wezenlijk van een technologiebedrijf, waar het datagebruik vooral niet-financiële gevolgen heeft.

Om te voorkomen dat voor hoog-risico-klanten de premies uiteindelijk te hoog worden, stellen verzekeraars zichzelf grenzen. Het is van belang dit vooral samen te doen, omdat de zwakste schakel uiteindelijk het concurrentieveld bepaalt. Zelf grenzen stellen is belangrijk, want anders zal de toezichthouder ingrijpen met nieuwe regels. Het Verbond van Verzekeraars probeert hierin het voortouw te nemen met een convenant dat inmiddels door de meeste verzekeraars is getekend.

Dit document stelt beperkingen aan het gebruik van data. Met deze vorm van zelfregulering heeft de sector een belangrijke horde genomen en lijkt men gereed om de markt te verrassen met een vernieuwd productaanbod.

| VEB-lidmaatschap |

|---|

| Nog geen VEB-account? |

| Voor toegang tot de volledige website dient u een VEB-lidmaatschap aan te houden en in te loggen. Indien u lid bent, maar nog geen account heeft kunt u ook klikken op ‘inloggen’ en daarna een account aanmaken. |

|

|

| Meer infomatie over het VEB -lidmaatschap |