De coronacrisis heeft flink huisgehouden in vastgoed. Vooral beleggingen in winkels en kantoren moesten het ontgelden. Een aantrekkende economie kan voor verbetering zorgen. Niet alles ging echter in de uitverkoop; er waren ook winnaars.

Wereldwijd hebben vastgoedaandelen over de eerste acht maanden van dit jaar beleggers opgezadeld met een gemiddeld verlies van zo’n 9,5 procent. Dit tegenover een plus van 5,7 procent voor de brede aandelenmarkt (MSCI World in dollars). De hoog opgelopen vastgoedprijzen in sommige sectoren bleken niet bestand tegen de economische gevolgen van Covid-19.

Vooral beleggingen in winkelvastgoed (retail) moesten het ontgelden. Sommige huurders van winkelpanden konden het hoofd niet boven water houden, andere raakten dermate in de financiële problemen dat ze een huurverlaging/-opschorting nodig hadden om overeind te blijven. Voor de verhuurders is de schade tweeledig: dalende huurinkomsten en afschrijvingen op de waarde van het vastgoed zelf. In een sector die veel met bancaire financiering werkt, kan dat bedrijven in flinke problemen brengen.

Unibail-Rodamco-Westfield bijvoorbeeld, eigenaar van prestigieuze winkelcentra op toonaangevende locaties, heeft zo’n 9 miljard euro nodig om de verhouding tussen schuld en activa weer gezond te krijgen. Een aandelenemissie en de verkoop van vastgoed moeten het benodigde geld bijeenbrengen. Noteerde het aandeel eind vorig jaar nog zo’n 140 euro, medio september was daar ruim 100 euro vanaf.

Grote verschillen tussen vastgoedsectoren

De crisis rond Covid-19 heeft een aantal langetermijntrends in de vastgoedsector versterkt. Winkelvastgoed stond al langer onder druk vanwege de toenemende rol die internet vervult in het aankoopgedrag van consumenten. De lockdown heeft die trend versterkt en versneld. De grootste klappen zijn dan ook in retailvastgoed gevallen.

Thuiswerken is in veel landen de norm geworden, waardoor er ook op de kantorenmarkt neerwaartse druk is ontstaan. Bedrijven kijken steeds kritischer naar de hoeveelheid werkplekken die ze nodig hebben en stellen het huren van nieuwe ruimte uit. Het is een huurdersmarkt geworden. Of thuiswerken na de coronacrisis een grote rol blijft spelen, moet nog wel blijken.

De sterke groei in online aankopen heeft op logistiek vastgoed een zeer positieve impact gehad. De infrastructuur is in dit segment nog niet toegerust op de enorme groei in onder meer pakketverzendingen en er is schaarste aan logistieke centra rond de grote steden. Beleggers in deze sector konden flinke winsten optekenen. In het retailsegment bleven supermarkten nog relatief goed liggen, al wordt ook daar in toenemende mate de concurrentie van online gevoeld.

De verschillen tussen vastgoedsegmenten worden goed weergegeven door de koersontwikkelingen. In lokale valuta boekte vastgoed in de maand augustus wereldwijd een plus van 2 procent. Hotelvastgoed in de VS dikte 12 procent aan, Japans vastgoed 13 procent en Europese woningen leverden 8 procent rendement. Kantoren en winkels stonden in Europa wederom onder druk. Overigens leverde de Amerikaanse hotelsector in juli nog 9 procent in, een teken van de huidige volatiliteit én van het comeback-potentieel van geplaagde segmenten zoals hotels.

Beleggen in een vastgoedindex

De sterk uiteenlopende rendementen van sectoren vormen een uitdaging voor indexbeleggers. Actieve beleggingsfondsen kunnen hierop inspelen door sectoren te overwegen, respectievelijk minder zwaar te laten wegen in de portefeuille. Indexbeleggers zitten vast aan de sectorindeling van een vastgoedindex. Wel kunnen ze bij het uitkiezen van een etf (en index) erop letten welke sectoren het sterkst in het indexmandje zijn vertegenwoordigd.

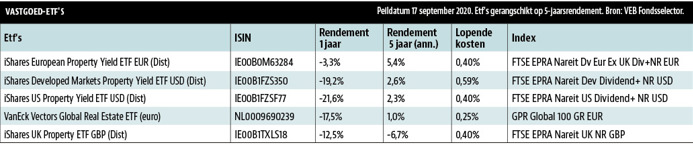

In de tabel op pagina 38 staan vijf vastgoed-etf’s uit de fondsvergelijker van de VEB (zie www.veb.net/etf-portal). De indexvolgers verschillen vooral qua regio. Duidelijk is dat het qua regio de afgelopen 12 maanden nergens echt goed toeven was voor vastgoedbeleggers.

IShares UK Property, gericht op de Britse vastgoedmarkt, is de hekkensluiter met een negatief rendement van gemiddeld 6,7 procent per jaar over de afgelopen vijf jaren. Naast eerder genoemde brede ontwikkelingen op de vastgoedmarkt heeft ook Brexit ongetwijfeld een rol gespeeld. Voor vastgoedbeleggers die buiten de eurozone beleggen toont dit eveneens het valutarisico: de waarde van het Britse pond is in vijf jaar stevig gedaald.

Kansen en risico’s

Vastgoed kan een belangrijke hoeksteen vormen voor beleggingsportefeuilles, zeker bij beleggers die op inkomen gericht zijn. Dankzij doorgaans vrij stabiele huurbaten kan er veel dividend worden uitgekeerd. Ook biedt vastgoed bescherming tegen een oplopende inflatie omdat huren doorgaans meestijgen met de geldontwaarding. Nu centrale banken geld blijven pompen in de economie en de Fed de focus van inflatiebeteugeling naar het creëren van banen heeft verlegd, ligt een stijging van de inflatie voor de hand.

Een belangrijke factor is de rente. Stijgt de inflatie erg hard, dan zouden centrale banken uiteindelijk het rentebeleid kunnen aanpassen. Vastgoed is doorgaans zwaar gefinancierd met vreemd vermogen en de sector heeft jarenlang kunnen profiteren van historisch lage rentes. Hogere rentes leiden uiteindelijk tot hogere lasten. Daarbij maakt het veel uit hoeveel schuld er tegen een vaste rente uitstaat en wanneer er (tegen een hogere rente) moet worden geherfinancierd.

De belangrijkste onzekerheid op dit moment is echter hoe sterk de economische opleving is en hoe lang dat herstel duurt. De komst van een tweede coronagolf zou hier vooral een spaak in het economische wiel kunnen steken. Hoe langer het herstel op zich laat wachten, des te meer (vastgoed)bedrijven in de problemen zullen komen, door opdrogende kasstromen en herfinancieringskwesties.

Als de economie zich wel snel herstelt, krijgen geplaagde vastgoedsectoren weer wat lucht. Koersherstel behoort dan tot de mogelijkheden. Belangrijk daarbij zal zijn in hoeverre vastgoedbedrijven de huurbaten kunnen herstellen en hun financiën op orde hebben. Langetermijntrends zoals de toename van online aankopen en mogelijk ook thuiswerken blijven voor vastgoedbeleggers echter van belang.

De in dit artikel besproken etf’s zijn te vinden in de VEB Fondsselector, zie www.veb.net/etf-portal.

Vastgoed heeft een relatief hoog dividendrendement. Sterk gedaalde koersen kunnen hier voor vertekening zorgen in de zin dat dividenden kunstmatig hoog lijken en in de toekomst waarschijnlijk verlaagd zullen worden.

Over de auteur

Manno van den Berg schrijft als financieel journalist 20 jaar over geldzaken en is coauteur van het boek ‘Beleggen is niet eng’.

| VEB-lidmaatschap |

|---|

| Nog geen VEB-account? |

| Voor toegang tot de volledige website dient u een VEB-lidmaatschap aan te houden en in te loggen. Indien u lid bent, maar nog geen account heeft kunt u ook klikken op ‘inloggen’ en daarna een account aanmaken. |

|

|

| Meer infomatie over het VEB -lidmaatschap |