Lege vliegtuigstoelen, maar zelf alom aanwezig in de krantenkolommen. Air France-KLM zou het graag andersom zien, maar daar gaat het naar alle waarschijnlijkheid voorlopig niet van komen. Een aanhoudende crisistijd zal voor veel dynamiek blijven zorgen rond de vliegtuigmaatschappij. Een goed moment om de huidige stand van zaken op te tekenen.

Het is november 2019 als Air France-KLM zijn doelstellingen voor de komende vijf jaar presenteert. Het zou vanaf dat moment allemaal beter worden, volgens topman Ben Smith die en passant belooft de groep terug te brengen naar de Europese top. Een echte kans zal Smith nooit krijgen. Enkele maanden na het uitbrengen van de doelstellingen grijpt het coronavirus om zich heen, waardoor de gehele luchtvaartsector in de grootste crisis ooit belandt.

De toekomst is altijd onzeker, maar voor Air France-KLM geldt dat in overtreffende trap. Wat is de uitgangspositie voor de Frans-Nederlandse groep en wat valt er op korte termijn te verwachten? Een aantal observaties op een rij.

De uitgangspositie

Op een aantal vlakken trof Air France-KLM-topman Ben Smith bij zijn aantreden anderhalf jaar geleden een onderneming die de goede kant op bewoog. Al enkele jaren schommelde de nettoschuld rond de 1,5 keer het bruto bedrijfsresultaat (EBITDA), vergelijkbaar met het Britse IAG (moederbedrijf van British Airways) en het Duitse Lufthansa. De aantrekkingskracht op reizigers nam zienderogen toe. Zo steeg het aantal passagiers vorig jaar tot recordhoogte.

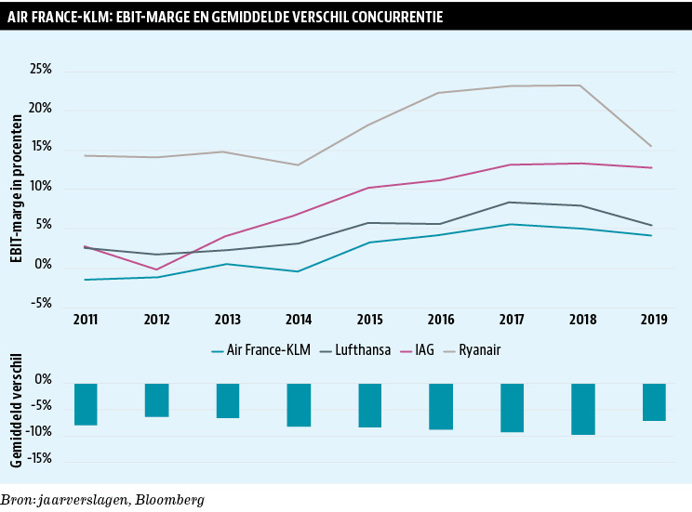

Toch bleven de financiële resultaten achter bij Europese concurrenten als IAG, Lufthansa en Ryanair. De winstmarges liggen bij de concurrentie veel hoger. Waar Air France-KLM vorig jaar een EBIT-marge liet optekenen van een schamele 4 procent, lag dit percentage bij oude staatsmaatschappijen Lufthansa en IAG op respectievelijk 6 en 13 procent.

Het verschil met prijsvechter Ryanair is zelfs nog veel groter. En dat verschil is al jaren zo (zie de grafiek op pagina 30). De oorzaak ligt bij het Franse deel, Air France, waar de marge onder de 2 procent ligt. Bij KLM bedroeg de winstmarge vorig jaar bijna 8 procent. Volgens Smith is het verschil te verklaren door de belastingdruk en relatief hoge salarislasten in Frankrijk, opgeteld bij het gegeven dat de twee Parijse luchthavens minder efficiënt zijn dan Schiphol.

Reden voor Smith om vorig jaar (eindelijk) in te grijpen, zodat het gat met de concurrentie gedicht kon worden. Daarbij moesten ook zuinigere en efficiëntere toestellen, het schrappen van verlieslatende bestemmingen en het slimmer organiseren van het internationale netwerk bijdragen aan een margestijging van 4 naar 7 tot 8 procent in 2024.

De concurrentie

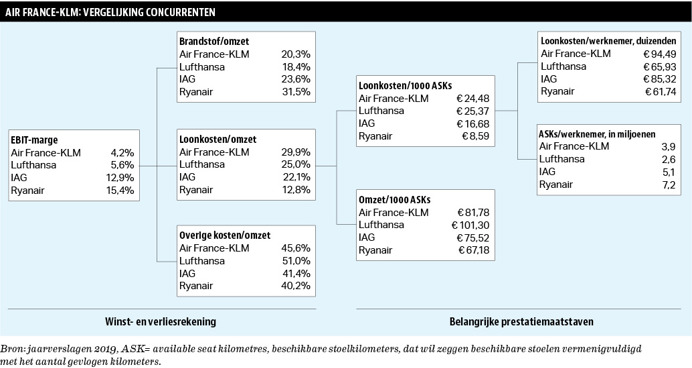

Het moet uit diplomatiek oogpunt zijn dat topman Smith een reeks aan redenen noemt voor de lage winstgevendheid van AF-KLM. Een vergelijking met de concurrentie laat zien dat het vooral de post salarissen is die er bij de Frans-Nederlandse maatschappij zo hard in hakt. De loonkosten slokken 30 procent van de omzet op, veel meer dan bijvoorbeeld bij IAG (22 procent) of Ryanair (13 procent).

De ratio tussen loonkosten en omzet wordt bepaald door enerzijds de loonkosten per beschikbare stoelkilometer (ASK, available seat kilometres) en anderzijds de omzet per ASK. Omdat Air France-KLM niet in staat is haar relatief hoge loonkosten goed te maken door hogere ticketprijzen, slokken de loonkosten meer omzet op dan bij enige andere grote luchtvaartmaatschappij.

Het gemiddelde salaris van 95 duizend euro bij AF-KLM is simpelweg te hoog om te compenseren met een hoge productiviteit.

Niet gek dus dat Wopke Hoekstra, minister van Financiën en vertegenwoordiger van een grootaandeelhouder in Air France-KLM, deze zomer met de Fransen in gesprek wilde om de kosten binnen het moederbedrijf van KLM structureel te verlagen. De overheid zal willen voorkomen dat Nederlands belastinggeld een slecht draaiend Air France overeind houdt.

De maatregelen

Met het uitbreken van de coronapandemie raakte Smith tijdelijk de controle over zijn luchtvaartbedrijf kwijt. De gehele luchtvaartsector kwam tot stilstand. “Onze industrie is geraakt door een ongekende crisis, waarbij de vraag in de maanden april en mei tot het nulpunt is gezakt”, aldus Smith tijdens de presentatie van de halfjaarcijfers.

Door een reeks aan maatregelen wist Air France-KLM het negatieve bedrijfsresultaat (EBITDA) te beperken tot gemiddeld 260 miljoen euro per maand. Toch zijn de gevolgen van de vraaguitval zo groot, dat de kasstroom zeker drie jaar negatief zal zijn. Air France-KLM kan dan ook niet anders dan hard ingrijpen, wil het enigszins zicht houden op het halen van de langetermijndoelstellingen.

Post-corona steunt de aangepaste strategie onder andere op het vertrek van circa 14 duizend werknemers (17 procent van het personeelsbestand), het stoppen van onrendabele vluchten door Air France en het investeren in een efficiëntere vloot, waardoor de brandstofkosten moeten afnemen.

Alle acties van Air France-KLM moeten leiden tot een stijging van de winstmarge naar de eerder uitgezette 7 tot 8 procent, maar dan wel een jaar later dan eerder gepland. De door de coronapandemie fors toegenomen nettoschuld mag tegen die tijd ook nog maximaal 3 keer de EBITDA bedragen.

Overheidssteun

Air France-KLM vecht momenteel voor haar voortbestaan. De steun van de Franse en Nederlandse overheid – respectievelijk 7 en 3,4 miljard euro – moet ervoor zorgen dat de luchtvaartmaatschappij ook na de coronapandemie nog overeind staat. Het pakket bestaat uit zowel directe leningen als garantstellingen voor leningen van banken.

Het reddingspakket van totaal 10,4 miljard euro komt echter niet zonder scherpe voorwaarden. Zo eisen de overheden dat de kostenstructuur in lijn met concurrenten wordt verlaagd, dat de lonen gematigd worden – waaronder ook het veel besproken inleveren van salaris bij KLM – en dat wordt voldaan aan strikte milieueisen, zoals bijvoorbeeld het stopzetten van vluchten op trajecten die binnen 2,5 uur met de trein zijn af te leggen.

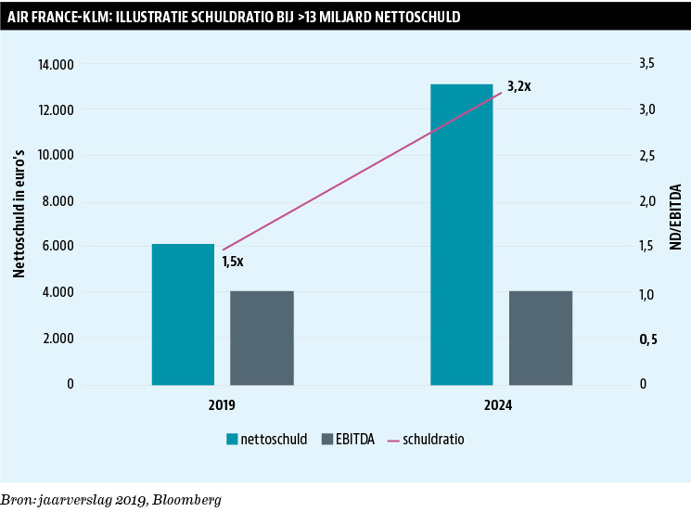

Met de gestegen (netto)schuld en beperkte kasstroomgeneratie de volgende jaren, lijkt het onvermijdelijk dat ook nieuw geld zal worden opgehaald bij aandeelhouders. Analisten voorzien dat de nettoschuld de komende jaren verder oploopt tot ruim 13 miljard euro. Dat getal kan nog flink wijzigen nu wereldwijd veel landen opnieuw richting lockdown gaan.

Indien het bedrijfresultaat (EBITDA) weer toeneemt tot het niveau van voor de coronapandemie (4,1 miljard euro) komt de schuldratio ook bij de huidige analistenverwachting nog altijd uit boven de 3 keer EBITDA. Dat is hoger dan het maximum onder de doelstellingen en zodoende zal Air France-KLM in ieder geval geld moeten ophalen bij aandeelhouders.

Verdere versterking

Tijdens de presentatie van de halfjaarcijfers werd duidelijk dat het management van Air France-KLM op enig moment – het luchtvaartbedrijf verwacht voor mei 2021 – geld zal gaan ophalen bij aandeelhouders. Op de vraag van een analist hoe de afgenomen verdiencapaciteit en opgelopen (netto)schuld te rijmen zijn met de doelstelling van maximaal 3 keer EBITDA, antwoordde CFO Frederic Gagey onlangs dat nieuw geld van aandeelhouders daarbij een belangrijke rol speelt. Net als bij IAG en Lufhansa, die ook recentelijk zinspeelden op een aandelenemissie.

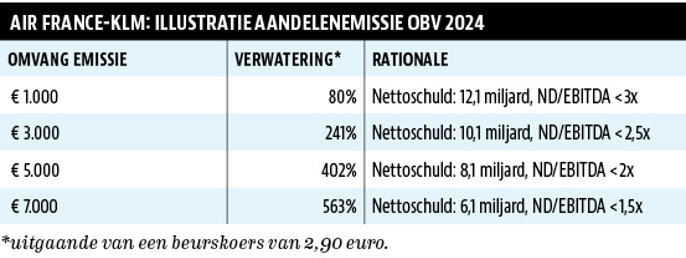

Het is zeker dat als gevolg van de coronapandemie de nettoschuld fors zal oplopen. Volgens de gemiddelde analistenschatting stijgt deze, zoals eerder beschreven, tot ruim 13,1 miljard euro in 2024. Als Air France-KLM tegen dat moment weer op haar oude EBITDA-niveau van 4,1 miljard zit van pre-corona (hetgeen momenteel overeenkomt met de verwachting van analisten) dan resulteert dit bij genoemde emissiebedragen in schuldratio's zoals die getoond worden in de tabel op pagina 33 bovenaan.

Het is denkbaar bij genoemde emissiebedragen dat de schuld veel hoger uitkomt. Daarbij wil Air France-KLM ook haar negatieve eigen vermogen het liefst opheffen, ondanks dat dit naar eigen zeggen niet direct gevolgen heeft voor de convenanten. Dit getal zal naar schatting eind dit jaar oplopen tot 3,5 miljard euro.

Hoeveel extra kapitaal van aandeelhouders nodig is, hangt af van diverse factoren, waar Air France-KLM grotendeels weinig invloed op heeft. De verdiencapaciteit en nettoschuld staan of vallen met het herstel van het vliegverkeer in de komende jaren.

De door de overheden verstrekte leningen zijn relatief kortlopend. Zo is de looptijd van een lening van 4 miljard door de Franse staat in beginsel voor een jaar. Om die reden zal ook vermoedelijk een flink bedrag moeten worden opgehaald met de uitgifte van nieuwe aandelen. Al met al is het goed mogelijk dat 5 miljard euro of meer zal worden opgehaald om de balans te versterken en schulden af te lossen.

Air France-KLM mikt zoals geschreven op een schuldratio van drie keer de winst. Het is de vraag of dat een wenselijk niveau is op middellange termijn. Luchtvaartmaatschappijen – ook Air France-KLM – streefden voor de uitbraak van het coronavirus naar een ratio van (maximaal) anderhalve keer. Een hoger schuldniveau maakt het cyclische Air France-KLM kwetsbaar voor nieuwe tegenvallers post-corona.

De beurskoers

Het aandeel Air France-KLM koerst rond het laagste niveau ooit. Weinig beleggers zullen verrast zijn dat de perspectieven in de nabije toekomst niet rooskleurig zijn, als er überhaupt op dit moment echt perspectief is. De duur van de coronapandemie is nog hoogst onzeker en daarmee ook het herstel van vliegverkeer.

Het feit dat het aandeel momenteel nog 2,90 euro kost, waarmee de beurswaarde 1,3 miljard euro is, heeft alles te maken met hoop op betere tijden. De beurswaarde van budgetmaatschappij Ryanair is met ruim 14 miljard euro meer dan 10 keer zo groot. Zonder staatssteun was Air France-KLM failliet gegaan. De tijd zal moeten leren of de luchtvaartmaatschappij onder de schuldenberg kan uitkruipen.

Als de luchtvaartmaatschappij dezelfde (gemiddelde) winstmarges behaalt als in het verleden, zal er voor aandeelhouders weinig tot niets overblijven. Mocht Ben Smith er echter in slagen om post-corona bij Air France-KLM de marge op te krikken naar 7 tot 8 procent, dan zullen de kansen voor beleggers keren.

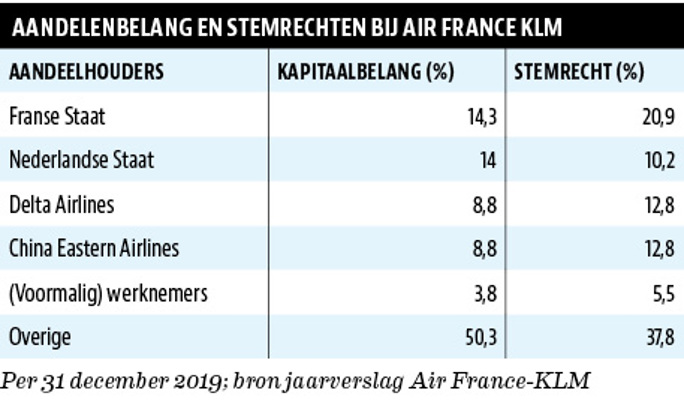

De aandeelhouders

Als Air France-KLM extra aandelen gaat uitgeven, zal het daarvoor goedkeuring moeten krijgen van aandeelhouders. Vier grote spelers hebben samen 45 procent van de aandelen in handen.

Behalve de Nederlandse en Franse Staat gaat het daarbij om de joint venture-partners Delta Airlines en China Eastern Airlines. Omdat langzittende aandeelhouders in Frankrijk extra stemrecht krijgen, vertegenwoordigen deze vier partijen meer dan 56 procent van de stemmen. Gezien de noodzaak tot extra kapitaal is het waarschijnlijk dat de aandeelhouders akkoord gaan met een emissie, ook al is het met lange tanden. Air France-KLM zal op dit moment bij de grootaandeelhouders aftasten welke voorwaarden nog net te accepteren zijn. Want dat het pijn gaat doen is wel zeker.

Eenvoudig zal een emissie van aandelen ook vanuit financieel opzicht niet worden. Luchtvaarmaatschappijen China Eastern en Delta Airlines gaan – uiteraard – ook gebukt onder de crisis in de internationale luchtvaart. Zij zullen (vermoedelijk) niet de financiële middelen hebben om nieuwe aandelen Air France-KLM te kopen.

Voor de Nederlandse (en Franse) staat zal het ook gevoelig liggen om opnieuw extra geld te steken in de nationale luchtvaart, zeker als de zeggenschap beperkt blijft door de supranationale structuur bij de onderneming. Er zijn meer sectoren die in nood verkeren en daarom zullen wijzen naar de geldstromen richting de luchtvaartmaatschappij.

In Nederland is het chagrijn over de slecht presterende Franse activiteiten groot en heeft de bliksemactie van minister Hoekstra bij het uitbouwen van het aandelenbelang vorig jaar qua rendement tot nu toe desastreus uitgepakt.

Alle betrokken partijen zetten zich schrap voor de ontwikkelingen rond Air France-KLM. Geen enkele partij heeft reden om de nabije toekomst al te positief in te zien. Ook, of zeker, aandeelhouders niet.

| VEB-lidmaatschap |

|---|

| Nog geen VEB-account? |

| Voor toegang tot de volledige website dient u een VEB-lidmaatschap aan te houden en in te loggen. Indien u lid bent, maar nog geen account heeft kunt u ook klikken op ‘inloggen’ en daarna een account aanmaken. |

|

|

| Meer infomatie over het VEB -lidmaatschap |