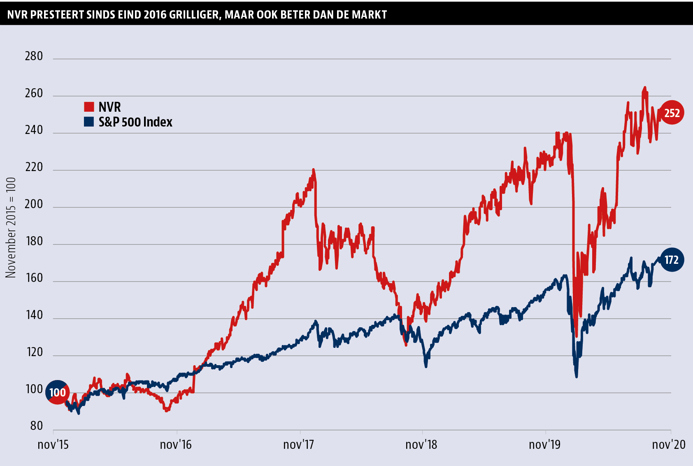

De aandelen in huizenbouwer NVR zijn sinds het jaar 2000 in koers verhonderdvoudigd, maar ze zijn nog altijd aantrekkelijk, stelt Hendrik Oude Nijhuis.

Het Amerikaanse bedrijf NVR houdt zich bezig met het verkopen en bouwen (in die volgorde!) van huizen. Hiertoe voert het bedrijf drie verschillende merken – Ryan Homes, NV Homes en Heartland Homes – die zich richten op verschillende marktsegmenten. Ryan Homes bijvoorbeeld richt zich voornamelijk op starters op de woningmarkt, terwijl Heartland Homes meer op het luxere segment is gericht.

NVR is een pure huizenbouwer: het bedrijf doet niet aan projectontwikkeling en huizen worden pas gebouwd wanneer er een koper in beeld is. Vrijwel alle andere beursgenoteerde huizenbouwers gaan meer opportunistisch te werk in die zin dat zij zich ook als projectontwikkelaar gedragen en alvast bouwen zonder dat er van een (voorlopig) koopcontract sprake is. Deze werkwijze is veel kapitaalintensiever én riskanter, een koper moet immers nog maar gevonden worden. Dit verklaart ook waarom NVR zelfs ten tijde van de Amerikaanse huizenmarktcrisis, ruim een decennium geleden, winstgevend was.

Verklaring hoge winstgevendheid

De meeste huizenbouwers in de Verenigde Staten kopen stukken grond om deze vervolgens bouwrijp te maken en er huizen op te bouwen in de hoop deze uiteindelijk met winst te kunnen verkopen. NVR neemt pas met projectontwikkelaars contact op wanneer grond bouwrijp gemaakt is met het verzoek een optie op de bouwrijpe grond te mogen nemen.

De winstgevendheid van NVR ligt structureel op een hoger niveau dan die bij concurrenten – de return on invested capital bedraagt bij NVR een fraaie 34 procent – maar dit lijkt vooral samen te hangen met de afwijkende werkwijze van NVR en het management dat heel nadrukkelijk op aandeelhouderswaardecreatie is gericht. De marktpositie van NVR is redelijk te noemen omdat het goed beschouwd toch zo is dat concurrenten de werkwijze van NVR simpelweg zouden kunnen kopiëren.

Tekort aan nieuwbouwhuizen

Voor de Amerikaanse huizenbouwers lijken alle signalen momenteel op groen te staan en zijn de vooruitzichten bovendien gunstig. Zo is de werkloosheid er na de kortstondige corona-piek sterk dalende, stijgen de lonen en wordt de rente er nog altijd steeds lager.

Hoewel de Amerikaanse huizenmarkt zich in verschillende opzichten heeft hersteld van de huizenmarktcrisis, geldt dat nieuwbouw nog altijd zo’n 20 procent onder het gemiddelde van de afgelopen zestig jaar ligt (ten opzichte van de omvang van de bevolking). En nieuwbouw is nodig vanwege vervangingsvraag en vanwege de groeiende bevolking. Haast onvermijdelijk lijkt dat de markt voor nieuwbouwwoningen in de Verenigde Staten zal groeien, waarbij aannemelijk is dat niet alleen sprake zal zijn van een terugkeer naar het gemiddelde, maar van een periode met bovengemiddeld veel nieuwbouw om het opgelopen tekort aan nieuwbouwwoningen gedurende de afgelopen tien jaar in te lopen.

Het belangrijkste aandachtspunt is de sterke afhankelijkheid van de Amerikaanse huizenmarkt. Hoewel NVR zelf zoals gesteld helemaal niet zo’n kapitaalintensieve huizenbouwer is, geldt wel degelijk dat het bedrijf te maken heeft met eindmarkten die behoorlijk volatiel kunnen zijn. Dit verklaart ook dat de omzet bij NVR tussen 2006 en 2009 met maar liefst 56 procent daalde. Duidelijke signalen voor een nieuwe huizenmarktcrisis in de Verenigde Staten zijn er op dit moment niet.

Verhonderdvoudiging

Het management van NVR weet de kosten goed onder controle te houden. Bestuursvoorzitter sinds 2005 is Paul Saville, die al sinds 1981 voor het bedrijf werkzaam is. De twaalf jaar voorafgaand aan 2005 was Saville de financiële topman van het bedrijf. Insiders hebben meer dan 10 procent van de aandelen in handen, wat maakt dat hun belangen in relatief hoge mate parallel lopen aan die van de andere aandeelhouders.

Hoewel de omzet bij NVR de voorbije twintig jaar met slechts een factor drie is toegenomen, steeg de beurskoers met maar liefst een factor honderd. Het heel nadrukkelijk inzetten op het inkopen van eigen aandelen, waardoor de resterende aandeelhouders een steeds groter deel van het bedrijf in handen hebben gekregen, vormt een belangrijke verklaring hiervoor. Ondanks de verhonderdvoudiging zijn de aandelen NVR met een earnings yield momenteel van zo’n 7 procent aantrekkelijk, ook gezien de gunstige marktvooruitzichten.

Over de auteur: Hendrik Oude Nijhuis is een expert op het gebied van waarde-beleggen en auteur van de bestseller: 'Leer beleggen als Warren Buffett - zijn beleggingsstrategie in theorie & praktijk' (www.beterinbeleggen.nl) De auteur bezit aandelen NVR.

Return On Invested Capital (ROIC)

Deze ratio wordt berekend door het bedrijfsresultaat te delen door het geïnvesteerde kapitaal. De ROIC geeft aan in welke mate een bedrijf uitblinkt in het verdienen van geld. Bedrijven met een hoge ROIC hebben vaak een duurzaam concurrentievoordeel.

Earnings Yield (EY)

Deze ratio wordt berekend door het bedrijfsresultaat te delen door de beurswaarde, waarbij een correctie is aangebracht voor eventuele schulden en cash. Omdat gerekend wordt met het bedrijfsresultaat en gecorrigeerd wordt voor de balanspositie is de Earnings Yield een betere maatstaf om de waardering van verschillende aandelen met elkaar te vergelijken dan de meer bekende koers-winstverhouding.

| VEB-lidmaatschap |

|---|

| Nog geen VEB-account? |

| Voor toegang tot de volledige website dient u een VEB-lidmaatschap aan te houden en in te loggen. Indien u lid bent, maar nog geen account heeft kunt u ook klikken op ‘inloggen’ en daarna een account aanmaken. |

|

|

| Meer infomatie over het VEB -lidmaatschap |