Duurzaam investeren is razend populair. Beleggers willen groen. Maar lichtgroen of donkergroen, dat lijkt ze weinig uit te maken. Dat kan vervelende consequenties hebben.

Klimaatverandering raakt de wereld hard en dat zal alleen maar erger worden. Afgelopen decennium is de schade door extreme weersomstandigheden verachtvoudigd en de ravage verbleekt bij wat nog komen gaat.

Het zijn geen woorden van marginale doemdenkers, maar van prominente spelers uit de financiële wereld als Mark Carney, voormalig gouverneur van de Bank of England, en Janet Yellen, gewezen Fed-voorzitter en beoogd minister van financiën onder president Biden.

Samen publiceerden ze onlangs een rapport waarin bekeken wordt hoe verdere regelgeving van financiële markten kan helpen in de transitie naar een CO2-neutrale samenleving.

De noodzakelijke veranderingen zullen pijn doen, zo betogen de twee zwaargewichten, maar bieden ook kansen. Ondernemingen die de transitie naar net zero omarmen, hebben zicht op ‘significante’ rendementen op lange termijn.

Die boodschap – door Carney al eerder geventileerd en met hem door velen – zijn indirect gericht op beleggers, want zij zullen het kapitaal moeten leveren om bedrijven te helpen verduurzamen.

Met beleggen in duurzamer opererende bedrijven valt dus blijkbaar ‘significant’ rendement te behalen. Maar of dat rendement hoger of lager is dan nu het geval, daarover is nog weinig duidelijkheid. Wetenschappers buitelen over elkaar heen met onderzoeken, waaruit de ene keer blijkt dat duurzame investeringen extra rendement opleveren, terwijl een volgende studie daarover juist twijfel laat bestaan.

Dat maakt het vooral lastig voor institutionele beleggers als pensioenfondsen en verzekeraars. Zij hebben zich verplicht om voor verzekerden en pensioendeelnemers een optimaal rendement te realiseren.

Groen werkt

Particuliere beleggers hebben meer vrijheid. Voor hen is het vooral de vraag of ze met minder dan alleen het hoogste rendement genoegen willen nemen. De Autoriteit Financiële Markten (AFM) publiceerde onlangs resultaten van enige experimenten om daarover duidelijkheid te krijgen.

Particuliere beleggers werd gevraagd om 10.000 euro te verdelen over twee beleggingen aan de hand van fictieve, gestileerde advertenties. In de ene advertentie was duurzaamheid een duidelijk thema (‘Beleggen voor een duurzame wereld’), bij de andere niet (‘Beleggen over de hele wereld’).

Bij gelijk risico, rendement en andere kenmerken investeren beleggers aanmerkelijk meer in de belegging met de groene uitstraling, gemiddeld ongeveer 65 procent van het ingelegde geld.

Als het risico voor de duurzame propositie hoger is, daalt het geïnvesteerd vermogen in deze belegging. Toch gaat van iedere 10.000 euro gemiddeld meer dan 4000 euro naar de groene, maar iets riskantere belegging.

Eerdere experimenten van de AFM, waarbij gevarieerd werd in het te verwachten rendement, laten een vergelijkbaar beeld zien. Als het verwachte rendement van de duurzame en niet-duurzame aanbieding gelijk is – 6 procent per jaar – beleggen proefpersonen gemiddeld ruim 6200 euro van de 10.000 euro duurzaam. Als het verwachte rendement voor de duurzame variant wordt verlaagd naar 4 procent, dan beleggen de proefpersonen nog steeds gemiddeld 4458 euro groen.

De AFM concludeert dat een duurzame belegging gemiddeld genomen ongeveer net zo attractief is als een reguliere belegging die een verwacht rendement heeft dat enkele procentpunten hoger ligt of minder risico kent.

Hoe groen?

De aantrekkingskracht van groen vraagt om waakzaamheid. Producten met het label duurzaam moeten ook echt duurzame impact hebben. In eerste aanleg ligt daar een taak voor beleggers. Zij selecteren en moeten ‘duurzaam’ op waarde schatten.

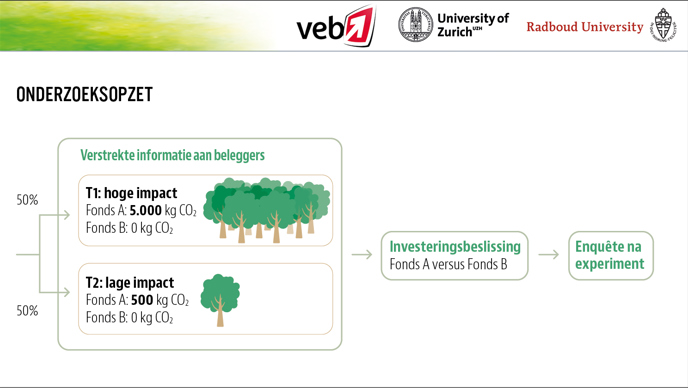

Maar doen ze dat ook? Dat was onderwerp van onderzoek voor hoogleraar financiële economie Stefan Zeisberger. In samenwerking met de VEB onderzocht Zeisberger, verbonden aan de Radboud Universiteit Nijmegen en de University of Zurich, of beleggers in hun investeringsbeslissing rekening houden met de mate van duurzaamheid van een product.

Om te meten in hoeverre er bereidheid is om te betalen voor duurzaamheid, legden Zeisberger en zijn team meer dan 500 ervaren VEB-beleggers de keuze uit twee beleggingsfondsen voor, waarvan er één duurzaam was en het andere niet. Voor de helft van de beleggers kon met het duurzame fonds 5.000 kilogram CO2 worden bespaard en voor de andere helft was het slechts 500 kilogram CO2. Een deel van de deelnemers mocht met ieder 1.000 ‘echte’ euro’s kiezen voor een van de twee fondsen - beide met gelijk verwacht rendement en aangeven wat ze bereid waren voor het gekozen fonds te betalen.

Uiteindelijk blijkt dat beleggers bereid zijn voor duurzaamheid te betalen, maar die bereidheid is helemaal onafhankelijk van de mate van duurzaamheid van het fonds

Zeisberger legde dezelfde test voor aan meer dan honderd ervaren impact-beleggers. De resultaten zijn in lijn met die van de VEB-leden. Zeisberger concludeert: “Beleggers zijn over een brede linie blijkbaar niet genegen de mate van duurzaamheid mee te wegen. Ik heb geen reden om te denken dat dit met kennis en kunde van de materie te maken heeft.” De hoogleraar zoekt de oorzaken elders: ‘Groen beleggen geeft beleggers een goed gevoel. Het maakt daarbij niet uit hoe groen een belegging is, zo lang de beleving maar groen is.”

De implicaties van Zeisbergers conclusie zijn ontnuchterend. Banken en vermogensbeheerders worden zo nauwelijks aangemoedigd om beleggingsproducten aan te bieden die echte duurzame impact hebben. Een beetje groen is ook goed, en dat maakt het risico op greenwashing groot.

“Partijen die niet-duurzame producten door gelikte marketing als duurzaam aanprijzen om meer te verkopen”, is ook de AFM een doorn in het oog: “(het)… holt op lange termijn de toegevoegde waarde van duurzame kenmerken uit”.

Zeisberger onderkent het gevaar van ‘greenwashing’. Goede vergelijkbaarheid kan enigszins helpen. Uit aanvullende experimenten blijkt dat beleggers vatbaar zijn voor verschillen in duurzame impact als deze duidelijk vergelijkbaar zijn gemaakt. Dan zijn beleggers bereid een beetje meer te betalen voor een duurzamer fonds, maar niet in de mate die de hogere impact van het fonds rechtvaardigt.

Duurzaamheidsratings zoals die van dataleverancier Morningstar kunnen helpen om de behoefte van beleggers om duurzaam te beleggen te verbinden met serieuze impact. Maar de markt kan dat niet alleen. De AFM heeft al ervaring met ratings, bijvoorbeeld de risicometer die verplicht is voor beleggingsproducten. Het wordt een uitdaging voor de toezichthouder om op duurzaam terrein opnieuw duidelijkheid te verschaffen zonder een wildgroei aan keurmerken te ontketenen.

| VEB-lidmaatschap |

|---|

| Nog geen VEB-account? |

| Voor toegang tot de volledige website dient u een VEB-lidmaatschap aan te houden en in te loggen met uw VEB-account. |

|

|

| Informatie over lidmaatschappen |