Exchange traded funds (etf’s) zijn inmiddels een geëigende manier om eenvoudig en tegen lage kosten goed gespreid te beleggen. Het turbulente beursjaar 2020 heeft significante veranderingen gebracht in de wereld van indextrackers.

Het was een jaar van hoge pieken en diepe dalen op de beurs. Daarbij zijn drie onderliggende ontwikkelingen zichtbaar in de wereld van etf’s.

Prijzenoorlog belandt in eindfase

Het succes van etf’s is wellicht het meest te danken aan de schaalbaarheid van deze producten. Door inzet van softwareprogramma’s kunnen grote hoeveelheden aan beleggingsvermogen min of meer automatisch belegd worden. Zeker in het afgelopen decennium was volume van doorslaggevend belang in verdere verlaging van de kosten voor deze manier van passief beleggen.

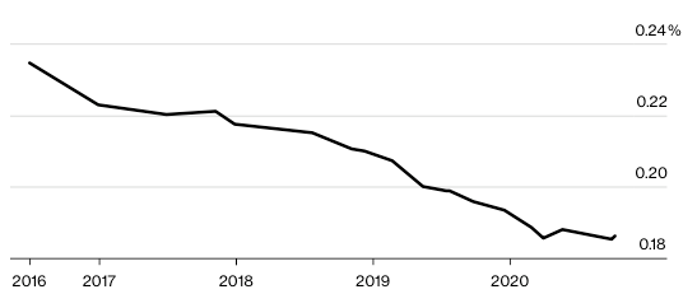

In een studie van ICI Research, valt terug te lezen hoe drastisch de tarieven eigenlijk zijn gedaald. Voor aandelen-etf’s gingen de gemiddelde kosten in tien jaar terug van 0,34 naar 0,18 procent.

De kostendaling lijkt structureel (zie grafiek) en werd sterk gevoed door de positieve beursresultaten. Goede rendementen vergroten het belegd vermogen, waardoor de aanbieder de prijs wat makkelijker kan verlagen, zonder dat dit grote gevolgen had voor de winst.

Gemiddelde kosten ETFs (naar activa gewogen)

Bron: Bloomberg

Daar lijkt nu wel een einde aan te komen. Ten eerste zet COVID een rem op de bedrijfswinsten en daarmee dus ook op de groei van het belegd vermogen (2020: 7 biljoen euro). Ten tweede zijn de tarieven al laag en valt het niet te verwachten dat fondshuizen massaal geld zullen gaan toeleggen (hoewel dit tien jaar geleden ook gezegd werd over staatsobligaties).

De belegger die de bovenstaande ontwikkelingen leest en zich niet in de lage tarieven herkent, doet er goed aan zijn etf-beleggingen nogmaals tegen het licht te houden. Wellicht zijn er inmiddels goedkopere alternatieven voorhanden om dezelfde beleggingsstrategie te volgen. De VEB heeft hiervoor een tool beschikbaar om de beste fondsen te selecteren.

Etf’s worden actiever

In de strijd naar de kostenondergrens, zijn het de kleinere aanbieders die op zoek gingen naar mogelijkheden om aan de prijsdruk te ontkomen. Actiever beheer en de komst van nicheproducten vormden beproefde ontsnappingsroutes.

Eigenlijk is het vreemd om elementen van actief beheer toe te voegen aan een etf-fonds, dat juist bekend staat om het passieve karakter. Toch stellen fondshuizen dat actief beheer strikt noodzakelijk is, zeker als het duurzaamheid betreft.

Duurzaam vergt actievere rol

Uit onderzoeken van de VEB werd duidelijk dat duurzaam beleggen niet kan steunen op ESG ratings alleen. De methodieken zijn daarvoor te verschillend en subjectief, wat (tijdrovend) analysewerk door de fondsmanager strikt noodzakelijk maakt.

Ook wordt van de fondsbeheerder tegenwoordig een actievere rol verwacht, bijvoorbeeld in het bewegen van bedrijven richting duurzame verdienmodellen. Uiteraard kost deze engagement veel tijd en geld, waarvoor men een hogere beheervergoeding verdedigbaar acht.

Maatwerk

Een heel andere ontwikkeling is dat fondshuizen nicheproducten op de markt brengen die maatwerk vergen. Een voorbeeld is thematisch beleggen, waarbij het mogelijk wordt om in trends (zoals: vergrijzing, digitale veiligheid, robotisering) te beleggen.

Bij deze producten is de selectie van bedrijven verre van vastomlijnd. Fondshuizen moeten daarom meer werk maken om te komen tot bedrijvenselecties. Vaak laat men hiervoor eerst een index opstellen, die het fondshuis vervolgens zelf gaat volgen.

De aanpak geeft beleggers een extra mogelijkheid om gericht in trends te beleggen. Toch is er ook een keerzijde. De fondsmanager geniet veel keuzevrijheid en maakt meer kosten, die zich direct vertalen in hogere fondstarieven.

Uiteindelijk is het de vraag of beleggers wel zitten te wachten op een actievere fondsbeheerder. Dit zeker als de voordelen hiervan niet altijd zichtbaar zijn in de vorm van hogere rendementen of een grotere hogere impact op duurzame doelen.

In veel gevallen heeft de belegger echter geen keuze. Exemplarisch is het schrappen van tien sectorfondsen door NNIP in oktober dit jaar. Deelnemers werden automatisch overgezet naar drie nieuwe themafondsen. Belangrijk verschil is dat bij de thematische aanpak niet langer een benchmark geldt, wat NN erg veel vrijheid geeft.

Als reden voor de overgang geeft NN aan dat de eigen ambitie voor duurzaam beleggen de beëindiging van de sectorfondsen noodzakelijk maakt. Beleggers worden min of meer gedwongen hierin mee te gaan, alhoewel ze natuurlijk altijd kunnen uitstappen.

Beleggers moeten zelf bepalen of zij mee willen in maatwerkproducten, of dat zij liever blijven opteren voor kostenefficiënte, generieke etf-producten. Voor dit laatste zullen zij steeds meer bij de allergrootste aanbieders uitkomen.

Synthetisch herwint vertrouwen

Etf’s kunnen een index op verschillende wijze nabootsen. De meest simpele methode is om de onderliggende aandelen of obligaties te kopen. Het fonds heeft daarbij de keuze om alle stukken te kopen (replicatie) of te gaan voor een representatief deel (sampling). Een alternatief is om helemaal geen stukken te kopen, maar in plaats daarvan een synthetische positie in te nemen.

Bij zo’n positie koopt het fonds derivaten of gaat men (bij de wat minder courante indices) een swap aan met een tegenpartij, veelal een bank. De premisse is dat deze synthetische positie efficiënter is en daardoor de index beter zou volgen.

De hogere efficiency zou komen van lagere transactiekosten. Er hoeft immers minder gehandeld te worden dan bij replicatie, waar aandelen gekocht en verkocht worden. Ook is de synthetische opzet fiscaal vriendelijker, omdat over de ingezette instrumenten minder of geen belasting verschuldigd is; zo ontstaat er geen dividendlek. De efficiencyvoordelen maken synthetische producten superieur aan fysieke fondsen.

Toch is er een schaduwkant. De synthetische structuur stelt beleggers bloot aan bijzondere risico’s. Zo kunnen problemen ontstaan bij het verlengen van derivaten, wat leidt tot verlies aan rendement of een verminderde liquiditeit. Ook kan een tegenpartij omvallen, met alle gevolgen van dien.

In een reactie stelde oud-Blackrocktopman Larry Fink (toen sterk voorstander van fysieke replicatie) dat een koper van Lyxor etf’s eigenlijk gewoon een ongedekte crediteur is van Société Générale (SG), de Franse eigenaar die vaak als tegenpartij fungeert bij veel van de synthetische fondsen die Lyxor aanbiedt. Opvallend: SG gaf recentelijk aan Lyxor te willen verkopen, de activiteiten drukken simpelweg te zwaar op de bankbalans, zeker met het oog op de nog veel strengere regels die in aantocht zijn.

De balans tussen hogere efficiency en de bijzondere risico’s sloeg het afgelopen decennium negatief uit voor synthetisch. De producten presteerden echt niet beter en waren gemiddeld net zo duur als fysieke fondsen. Dit terwijl de risico’s er niet minder om werden. Ook werden beleggers kritischer. Men was gewaarschuwd en wilde er liever niet in beleggen. Toen kwam echter de kentering.

De Amerikaanse aanbieder Invesco verraste in augustus met het nieuws dat meerdere van hun synthetische fondsen beter presteerden dan de fysieke tegenhangers. Het ging daarbij om fondsen die bekende indices volgen zoals de S&P 500 (de synthetisch ETF presteerde 0,24 procentpunt beter de vergelijkbare fysieke ETF), MSCI Verenigde Staten (0,31 procent verschil) of de MSCI World (0,12 procent verschil).

De relatieve outperformance werd door Invesco luidruchtig verkondigd en had effect. De synthetische S&P 500 ETF van Invesco verwelkomde een instroom van ruim twee miljard dollar.

Kind van de rekening was Blackrock, dat 1,5 miljard dollar uit zijn fysieke tegenhanger zag wegvloeien. Daarna richtte het ook maar gelijk een synthetische versie van de S&P 500 etf op.

Het is te vroeg om te stellen dat synthetische etf’s definitief terug zijn van weggeweest Het beursjaar 2020 kende een behoorlijke volatiliteit, waar met name fysieke indexfondsen veel last van ondervonden. Zo vormde S&P 500 etf’s bij uitstek de lifeline om de beursval van maart mee op te vangen.

Grote spelers verkochten massaal de S&P 500 fondsen om zich daarmee in te dekken tegen de beursdaling. Etf’s die zich met deze verkoopgolf geconfronteerd zagen, hadden moeite de dalende markt bij te benen. Synthetische fondsen, die bij aan- en verkoop de markt niet op hoeven, hadden logischerwijs veel minder last van deze verkoopdruk, wat de prestaties van Invesco toch in een wat ander daglicht stelt.

Een normaal beursjaar zal voor synthetische producten de lakmoesproef worden om het herwonnen vertrouwen waar te maken. Gemakshalve gaan we er even vanuit dat 2021 zo’n normaal jaar gaat worden, alhoewel garanties nimmer bestaan.