De coronacrisis kent winnaars en verliezers op de beurs. En dan is er nog een derde categorie. Bedrijven die hard geraakt zijn, zonder zware schade aan de koers. Is dit het ultieme teken dat de beurs is losgezongen van de economie, zoals sommigen beweren, of is er iets anders aan de hand?

Welke ondernemingen gaan de zwaarste klappen krijgen? Dat was de vraag die veel beleggers bezighield dit voorjaar toen de impact van de Covid-pandemie tot de wereld begon door te dringen.

Walt Disney was een voor de hand liggend slachtoffer. Het entertainment-concern haalt meer dan een derde van zijn omzet uit pretparken, cruises en aanverwante leisure. Door lockdowns wereldwijd droogde die omzet direct op. Ook reclame-inkomsten en recettes uit bioscoopfilms liepen zo acuut terug, dat de stijgende inkomsten uit online videokanalen als Disney+ slechts een deel van de schade wisten op te vangen.

Negen maanden later zijn nog allerhande beperkingen van kracht die Disney raken. Desondanks stond de koers van het aandeel Disney halverwege december bijna 20 procent hoger dan begin dit jaar. Zijn beleggers gek geworden?

Niet per se, moet het antwoord zijn op die vraag. Natuurlijk krijgen koersen de nodige steun van de massa’s goedkoop kapitaal die de markt opgekomen zijn en van koopjesjagende beleggers. Maar dat is maar het halve verhaal.

Voor de rest van de verklaring is het goed te beseffen dat de waarde van een aandeel niets anders is dan de optelsom van alle in de toekomst te realiseren kasstromen. Als de kasstroom één of twee jaar lager uitvalt, heeft dat effect op de koers van het aandeel, maar de daardoor opgelopen schade kan beperkt zijn.

Analyse leert dat de waarde van Disney vooral zit in de jaren nadat de coronacrisis is overwonnen. De ondernemingswaarde van Disney bedraagt (medio december) 365 miljard dollar, omgerekend 202 dollar per aandeel. Nog geen procent daarvan is toe te rekenen aan kasstromen voor komend jaar. De waarde van het aandeel zit voor een groot deel in de negentien hierop volgende jaren (87 dollar of 43 procent) en de nog verdere toekomst (113 dollar of bijna 56 procent).

Als rekening wordt gehouden met de verwachting van analisten over het einde van de corona-beperkende maatregelen – komende zomer – dan is duidelijk waarom de gemiste kasstroom van pakweg anderhalf jaar maar beperkte impact heeft op het aandeel Disney. Beleggers hebben er vertrouwen in dat consumenten in de toekomst de Disney-parken weer zullen bezoeken en daarbovenop wellicht een Disney+ abonnement afsluiten. Analisten schatten in dat Walt Disney in september weer zijn volledige (verdien)capaciteit kan benutten.

Meer teflon-aandelen

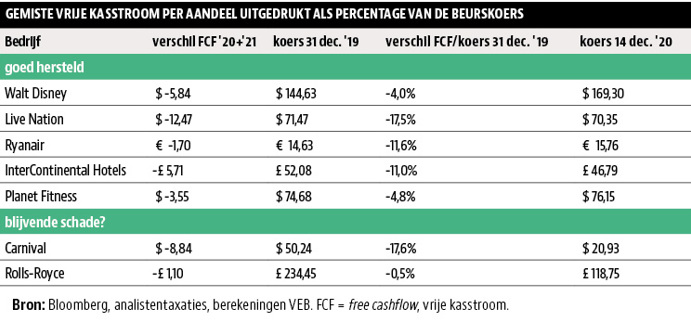

Walt Disney is geen sprookje dat op zichzelf staat: er zijn meer ondernemingen die een opmerkelijk herstel hebben laten zien, tegen de initiële verwachtingen in. Zie bijvoorbeeld het aandeel van Planet Fitness, een van de grootste fitnessketens in de Verenigde Staten. Ook deze onderneming moest een groot deel van de activiteiten stilleggen vanwege corona. Toch valt het effect op de kasstroom mee. De vrije kasstroom per aandeel (free cashflow, FCF in de tabellen) zal naar verwachting, gemeten over twee coronajaren, 3,55 dollar lager uitkomen dan verwacht, oftewel 5 procent van de beurskoers eind vorig jaar. Het drukken van de kosten en het terugschroeven van investeringen hielden de uitstroom van kasgeld binnen de perken.

Minder flexibel

Andere vrijetijdsbedrijven bleken minder flexibel. Denk aan vliegtuigmaatschappij Ryanair en concertkaartjesbedrijf Live Nation. De vrije kasstroom per aandeel zal hier 1,70 euro en 12,47 dollar lager uitvallen dan eerder verwacht, 12 en 18 procent van de beurskoers eind vorig jaar. De koersen van Ryanair en Live Nation zijn evenwel grotendeels hersteld.

Sommige analisten wijzen er dan ook op dat consumenten weleens een inhaalslag kunnen gaan maken als de beperkende maatregelen zijn opgeheven. In Australië, waar al delen volledig coronavrij zijn, wordt momenteel massaal festivals bezocht. Als sprake is van inhaalvraag dan kunnen hogere toekomstige kasstromen de eerder gederfde inkomsten deels compenseren.

Permanente schade

Niet ieder bedrijf komt even goed de pandemie door. Zelfs als de omzet en winst van sommige ondernemingen terugkeren naar het niveau van voor de pandemie, dan rest nog altijd een zware last. Dat is het geval bij ondernemingen die nieuwe schulden hebben moeten maken of extra eigen vermogen hebben aangetrokken door het uitgeven van aandelen op bodemkoersen. Daardoor zal een herstel naar pre-corona-koersen voor deze bedrijven veel langer gaan duren.

Exemplarisch is de situatie van Carnival. De Britse cruisemaatschappij moest dit jaar al 14,8 miljard dollar aan nieuwe schulden uitzetten, terwijl het hele bedrijf nu 22 miljard dollar waard is op de beurs. De koers van het aandeel Carnival is dit jaar met bijna 60 procent gedaald.

Vliegtuigmotorbouwer Rolls-Royce gaf dit jaar voor 2 miljard pond aan nieuwe aandelen uit tegen bodemprijzen. De koers halveerde.

De waarde van het eigen vermogen per aandeel van bedrijven als Carnival en Rolls-Royce ligt door toegenomen schulden of een hoger aantal uitstaande aandelen lager dan voor de coronacrisis. De kosten van het overleven van de pandemie zullen dan ook nog jaren voelbaar zijn voor aandeelhouders van deze bedrijven. De achterblijvende koers weerspiegelt duidelijk die gedachte.

Ook veel in Nederland beursgenoteerde bedrijven werden getroffen door de coronapandemie. Hoeveel de grootste verliezers zijn misgelopen en de komende kwartalen naar verwachting nog zullen mislopen, is te zien in de onderstaande tabel.

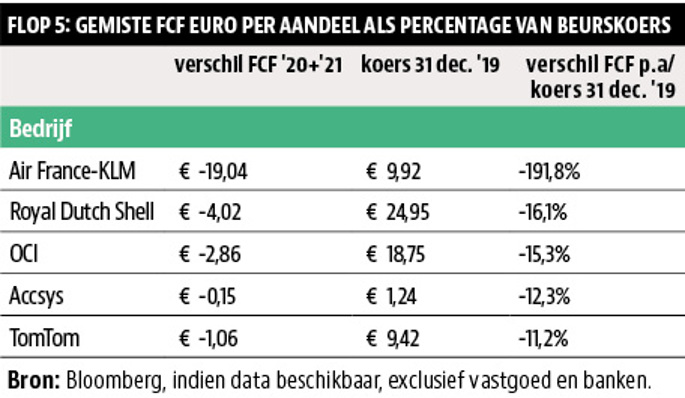

Bij de verliezers zien we de bekende slachtoffers van de pandemie. De verwachtingen voor Air France-KLM zijn het hardst geraakt (min 19,04 euro per aandeel). Beleggers in de Frans-Nederlandse luchtvaartcombinatie lopen dan ook de meeste vrije kasstroom per aandeel mis. De schade is zelfs zo groot dat de maatschappij leunt op staatssteun van zowel de Franse als Nederlandse overheid.

Andere bedrijven die minder kasstroom genereren, worden vooral geraakt door lagere grondstofprijzen. Dat zijn bijvoorbeeld oliegigant Royal Dutch Shell (min 4,02 euro per aandeel) en kunstmeststoffenbedrijf OCI (min 2,86 euro per aandeel).

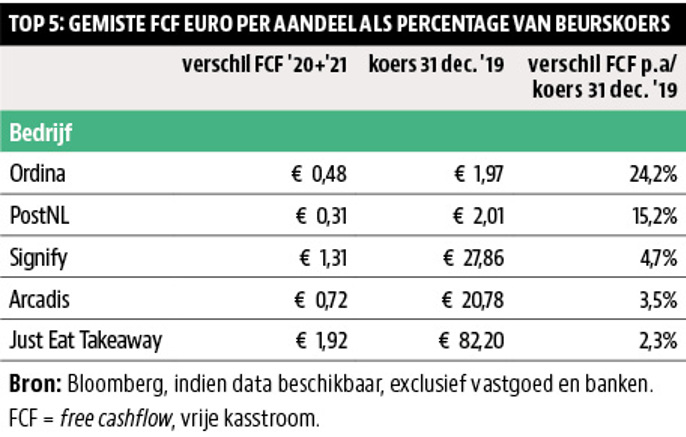

De winnaars zien we in de sectoren die minder gevoelig zijn voor het coronavirus. Zo zijn de verwachtingen voor de vrije kasstroom bij automatiseerder Ordina (plus 0,48 euro per aandeel) en post- en pakketbedrijf PostNL (plus 0,31 euro per aandeel) hoger dan voor de uitbraak van Corona.

| VEB-lidmaatschap |

|---|

| Nog geen VEB-account? |

| Voor toegang tot de volledige website dient u een VEB-lidmaatschap aan te houden en in te loggen met uw VEB-account. |

|

|

| Informatie over lidmaatschappen |