Japanse aandelen ontbreken doorgaans op de kooplijst van de particuliere belegger. Echter, als er een moment was om naar deze vergeten aandelen te kijken is het nu. Ze zijn relatief goedkoop en kunnen van een post-corona herstel sterk profiteren.

Waar beleggers het nu over de spilfunctie van China hebben, trok het succesverhaal van exportreus Japan eind jaren 80 van de vorige eeuw de aandacht. Van dat enthousiasme is niets over. Dertig jaar lage groei, extreem lage rente en inflatie en een toenemende vergrijzing hebben Japanse aandelen uit het zicht van beleggers gedrukt.

Het land heeft onder de vorige Japanse premier, Shinzo Abe, geprobeerd de impasse te doorbreken middels een hervormingspolitiek, bekend als Abenomics. Structureel succes bleef uit, al zet de huidige premier Yoshihide Suga het beleid door. Niet alles is kommer en kwel. In de afgelopen dertig jaar kende Japan ook prima aandelenjaren, en 2021 heeft goede kaarten om in dat rijtje terecht te komen.

Dit jaar is de Japanse beurs al goed op weg. In de maand november steeg de Nikkei 225 met maar liefst 15 procent, waarmee de Japanse beursgraadmeter een jaarverlies (in de eerste tien maanden) omzette in een plus van 13,7 procent. Dat is overigens redelijk in lijn met de Amerikaanse S&P500-index.

Goedkoop en cyclisch

Een van de belangrijkste redenen waarom de verwachtingen van analisten voor de Japanse beurs ook voor 2021 hoog zijn, is dat er relatief veel grote cyclische bedrijven genoteerd zijn. Denk aan autoproducenten, banken en vastgoed. Deze bedrijven doen het goed als de economische groei en de wereldhandel aantrekken.

Japan profiteert verder van de handelsrelatie met China, de enige grote markt die zich economisch al geheel heeft weten te herstellen van de pandemie. De Japanse uitvoer naar China zit flink in de lift. Bovendien hebben Japan, China, Australië, Nieuw-Zeeland en Zuid-Korea in november een handelsakkoord getekend waarbij in de komende jaren onderlinge invoertarieven gestaag zullen worden verlaagd. Experts stellen dat vooral Japan van het verdrag zal profiteren.

Japanse aandelen zijn bovendien aantrekkelijk gewaardeerd. Dat geldt vooral ten opzichte van Amerikaanse aandelen. Voor aandelen in de MSCI Japan betalen beleggers gemiddeld 18 keer de winst, waarbij de winst de consensus is van analisten voor de komende twaalf maanden. Voor de MSCI USA is de gemiddelde koers-winstverhouding 22,5, voor de iets smallere index S&P500 zelfs 28.

Positieve winstontwikkeling

Japanse bedrijven zijn van oudsher meer op omzetgroei gericht dan op winst, maar dit is de laatste jaren veranderd door een versterking van de aandeelhouderspositie. Het verbeteren van de corporate governance is een van de weinige terreinen waar er onder Abenomics duidelijke vooruitgang is geboekt. Dit heeft zich vertaald in meer winstgroei en hogere dividendbetalingen.

Japanse bedrijven zullen dit jaar naar verwachting een gemiddelde winstdaling ervaren van niet meer dan 8 procent, zo blijkt uit prognoses van het Amerikaanse researchbedrijf Yardeni. Dat is minder dan in de eurozone (-37 procent) en de VS (-11 procent). Het land heeft daarmee de pandemie tot nu toe goed weten te doorstaan.

Ook voor 2021 zijn de prognoses voor Japan rooskleurig. De winstgroei van Japanse bedrijven in de MSCI zou gemiddeld 42,5 procent bedragen. Iets minder dan de eurozone (48 procent) maar meer dan in de VS (20 procent) en wereldwijd (27 procent).

Risico’s

Dat aandelen in Japan desondanks laag gewaardeerd zijn, heeft onder meer ook te maken met dat ze niet populair zijn bij binnenlandse en buitenlandse beleggers. Buitenlandse beleggers alleen hebben de laatste jaren netto voor miljarden uit Japanse aandelen teruggetrokken. Aan de andere kant: de waarderingen werden zo laag dat waardebelegger Warren Buffett na jarenlange twijfel eerder dit jaar gefaseerd met 6 miljard dollar is ingestapt in vijf grote Japanse bedrijven, waaronder Sumitomo en Mitsubishi. Buffett-kenners weten dat de miljardair voor de lange termijn belegt.

In de snelheid van het economisch herstel en de uitvoering van vaccinatieprogramma’s is er het risico op tegenvallers. Het aantal coronabesmettingen is in november in Japan weer toegenomen en lokale en regionale overheden hebben maatregelen moeten verscherpen. Deze kunnen de binnenlandse vraag drukken. Anders dan gedacht zijn verreweg de meeste bedrijven afhankelijker van de binnenlandse vraag dan van de export.

Ook de sterke yen – in onzekere tijden wordt de Japanse munt als vluchtheuvel gebruikt – vormt een risico voor Japanse exporteurs. De vooruitzichten voor de yen zijn overigens voor 2021 en 2022 redelijk neutraal. Dat wil echter niet zeggen dat er geen heftige kortermijnschommelingen kunnen optreden.

Exchange traded funds: ETF’s

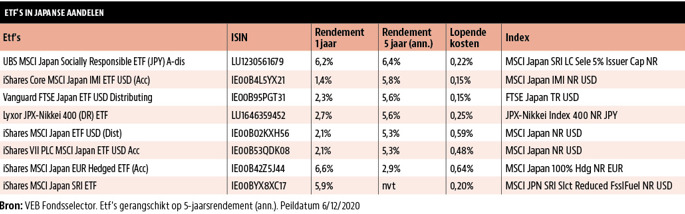

In de fondsvergelijker van de VEB (www.veb.net/etf-portal) zijn er negen etf’s te vinden die een Japans aandelenmandje volgen. De duurzame UBS MSCI Japan Socially Responsible ETF heeft het hoogste vijfjaarsrendement. De tweede duurzame etf bestaat nog geen vijf jaar, maar het zou gezien de onderliggend index niet veel moeten afwijken van die eerste.

Voor Europese beleggers in Japanse aandelen is de waardeontwikkeling van de Japanse yen ook direct van belang. Een dure yen is niet goed voor winsten van exportbedrijven en daarmee nadelig voor de koers van de aandelen. Als echter de yen tegenover de euro stijgt, boeken deze beleggers wel direct valutawinst op hun Japanse beleggingen. Een daling leidt tot valutaverlies. Dit valutarisico kan afgedekt worden.

Let in ieder geval op de valuta waarin de etf noteert. Dat kan yen, dollar of euro zijn. Een dollarbelegging levert weer (extra) valutablootstelling op, namelijk aan de dollar indien deze blootstelling door het fonds (deels) gehedged wordt. Het valutaplaatje kan daarmee best complex worden. Dit jaar bijvoorbeeld is de yen weliswaar tegenover de dollar gestegen, maar tegenover de euro juist gedaald.

De in dit artikel besproken etf’s zijn te vinden in de VEB Fondsselector. Zie www.veb.net/etf-portal

Het dividend op Japanse aandelen ligt in lijn met dat in Europa, maar is hoger dan in de VS. Het dividendrendement kan per Japans aandelenmandje flink verschillen. Check dit in de bijsluiter van de etf.

Over de auteur

Manno van den Berg schrijft als financieel journalist 20 jaar over geldzaken en is coauteur van het boek ‘Beleggen is niet eng’.

| VEB-lidmaatschap |

|---|

| Nog geen VEB-account? |

| Voor toegang tot de volledige website dient u een VEB-lidmaatschap aan te houden en in te loggen. Indien u lid bent, maar nog geen account heeft kunt u ook klikken op ‘inloggen’ en daarna een account aanmaken. |

|

|

| Meer infomatie over het VEB -lidmaatschap |