Als de gemiddelde aandeelhouder mag kiezen tussen rendement of invloed is de keuze snel gemaakt. Macht is er voor de grootaandeelhouders, rendement voor iedereen, zo is de gedachte. Maar scheve zeggenschap kan geld kosten, zo werd onlangs weer duidelijk.

Voor ondernemingen en beleggers zijn dominante aandeelhouders bij een onderneming vaak een pre. Beleggers zien baat bij een belangrijk machtsblok tegenover het bestuur, terwijl die bestuurders op hun beurt efficiënt zaken kunnen doen met een of enkele grootaandeelhouders om de stemming binnen de kapitaalverschaffers te kunnen peilen.

Onderzoek laat zien dat beursfondsen met een dominante aandeelhouder – veelal familiebedrijven – relatief goed presteren, omdat onder meer het vizier op de lange termijn is gericht. Maar voor beleggers zijn dominante aandeelhouders niet in alle situaties een zegen. Op het moment dat zo’n aandeelhouder een pover bod op de rest van de aandelen doet, voelen beleggers ineens dat slechte governance een prijs heeft.

Deze partij is vaak zelf oprichter en bestuurder en mag meestal enkele commissarissen aanwijzen. Ook domineert zij de aandeelhoudersvergadering waar belangrijke besluiten worden genomen. De stem van minderheidsaandeelhouders is vanwege haar invloed makkelijk te overvleugelen.

Machtsblok

In Europa is er een uitvalsbasis voor oprichters die hun bedrijf naar de beurs willen brengen zonder de absolute controle te hoeven verliezen: Amsterdam.

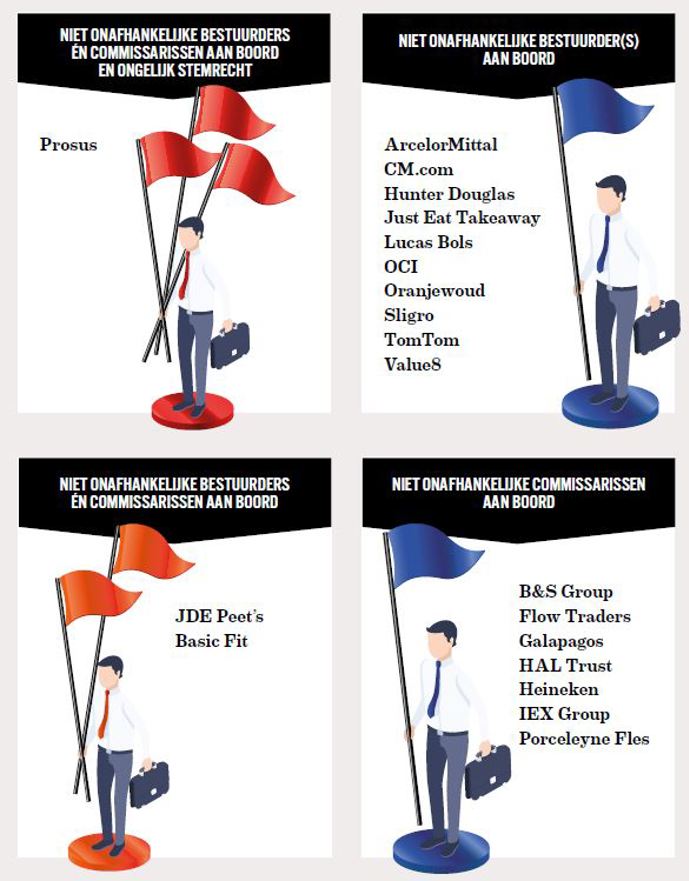

De Amsterdamse beurs herbergt veel bedrijven met een stevig machtsblok van de oprichter. Behalve Altice en Hunter Douglas behoren ook Heineken, Basic-Fit, JDE Peet’s, Prosus, OCI en B&S Group tot die categorie.

Dat exoten als Prosus en Altice hier zijn neergestreken, heeft niks te maken met historische binding met Nederland. Deze bedrijven, maar ook Fiat Chrysler, Ferrari en investeringsmaatschappij Exor van de Italiaanse Agnelli-familie hebben het Nederlandse juridische walhalla ontdekt. Ze maken allemaal gebruik van de alleen hier toegestane structuur om een aparte klasse aandelen te creëren met disproportioneel veel stemrecht. Daardoor hebben oprichters/grootaandeelhouders meer invloed dan gewone aandeelhouders. Dan ligt het risico op de loer dat de meerderheid regeert en de minderheid in de verdrukking komt.

Dat laten in ieder geval twee actuele kwesties zien. Altice-voorman Patrick Drahi wilde kleine aandeelhouders afschudden met een veel te laag bod. Na verzet van enkele beleggers verhoogde Drahi zijn bod met 30 procent om een juridische strijd te voorkomen.

Grootaandeelhouder Ralph Sonnenberg lanceerde vorige maand een bod op Luxaflex-maker Hunter Douglas, waarvan hijzelf al ruim 83 procent bezit. De markt onderkent de waarde van de officieel op Curaçao gevestigde wereldmarktleider onvoldoende, aldus Sonnenberg.

Met het vertrek van Altice en Hunter Douglas is het fenomeen van de dominante aandeelhouder nog niet verdwenen uit Nederland. Een kort overzicht van ondernemingen waar de rechten van beleggers een rekbaar begrip zijn.

Prosus

Duizend keer meer stemrecht

Voor Prosus bood een beursnotering in Amsterdam uitkomst. De aantrekkingskracht van Nederland zat hem voor het Zuid-Afrikaanse bedrijf, net als voor Altice een paar jaar daarvoor, in de mogelijkheid om aandelen met ongelijk stemrecht in te voeren. Prosus verklaarde de keuze door te wijzen op ‘‘beperkte additionele governancecomplexiteit en kosten’’.

Het Zuid-Afrikaanse moederconcern Naspers weet zich voor altijd verzekerd van doorslaggevende invloed bij dochter Prosus. Op dit moment zorgt het meerderheidsbelang van 73 procent daar voor. Maar vanaf het moment dat Naspers minder dan de helft van het kapitaal heeft, wordt een nieuwe beschermingsmuur geactiveerd. Dan krijgt het bedrijf duizend maal meer stemrecht dan de Prosus-stukken in handen van minderheidsaandeelhouders.

In Prosus zijn investeringen in diverse internetbedrijven ondergebracht, waaronder een belang (31 procent) in de Chinese internetreus Tencent, bekend van de Chinese bel- en betaalapplicatie WeChat. Ook bezit het bedrijf belangen in online-marktplaatsen zoals maaltijdbezorgers (Delivery Hero en het Braziliaanse iFood), autosites en reisplatforms.

Markant punt

Behalve de duale aandelenstructuur kent de governancestructuur van Prosus nog een markant punt. Het bestuur van Naspers en Prosus bestaat uit exact dezelfde functionarissen. Omdat alle commissarissen (bij Prosus aangeduid als niet-uitvoerende bestuurders) hun post te danken hebben aan hun functie bij grootaandeelhouder Naspers, zijn al deze functionarissen niet-onafhankelijk. De samenstelling voldoet daarom ook niet aan de onafhankelijkheidseisen van de Nederlandse regels voor goed ondernemingsbestuur.

Opvallend is dat de beurswaarde van Prosus nog altijd flink lager ligt dan de marktwaarde van alleen het Tencent-belang. Aan alle andere investeringen kennen beleggers dus een negatieve waarde toe.

Biedingsstrijd

Met de beursgang beoogde Naspers juist de onderwaardering er langzaam uit te laten lopen. Prosus probeerde onlangs wel de beschikbare miljarden in te zetten om de Britse maaltijdbezorger Just Eat te kopen, maar moest het in een biedingsstrijd afleggen tegen collega-AEX-bedrijf Takeaway.com van oprichter Jitse Groen. Prosus heeft nog altijd geen nieuwe investeringen gevonden. De enige besteding voor de uitpuilende kasmiddelen is vooralsnog het inkopen van eigen aandelen. Die stukken kan Prosus in ieder geval wel tegen een korting kopen.

B&S Group

Oprichter weer alleenheerser

Distributeur B&S is een van oorsprong Nederlands bedrijf, dat wordt geleid door Nederlanders, maar jarenlang om fiscale redenen het hoofdkantoor in Luxemburg aanhield. Tot het bedrijf in 2018 naar de Amsterdamse beurs trok.

Met distributeur B&S kwam in 2018 officieel een Luxemburgs bedrijf naar de Amsterdamse beurs, ook al wordt het bedrijf vanuit Nederland geleid, door Nederlanders.

Het handelsconcern verkoopt levensmiddelen, cosmetica en elektronica, zowel online, via taxfreewinkels op luchthavens als via de detailhandel (Action, Kruidvat). 2020 is een roerig jaar gebleken. Door de coronacrisis en het vrijwel weggevallen vliegverkeer liggen de See Buy Fly-winkels van B&S er verlaten bij. Door de online-verkoop van bijvoorbeeld drank en parfum blijft de schade enigszins beperkt.

Toch zijn het vooral recente schermutselingen aan de top die de aandacht van beleggers trokken. Oprichter, grootaandeelhouder en commissaris Willem Blijdorp zag zijn medeaandeelhouder Bert Meulman, die sinds 2004 bestuursvoorzitter was, in de zomer op stel en sprong vertrekken. Vorige maand nam Blijdorp ook zijn volledige aandelenpakket (16 procent) over en heeft hij weer 69 procent van het bedrijf in handen. Exact het percentage van voor de beursintroductie.

Verbazing

De tournure van Meulman wekte verbazing. In het prospectus bij de beursgang was nog vermeld dat ze allebei voor de langere termijn aandeelhouder wilden blijven. Beide heren verzilverden destijds een deel van hun belang tegen een uitgiftekoers van 14,50 euro. Blijdorp kocht zijn voormalige zakenpartner uit voor ruim 113 miljoen euro, oftewel acht euro per aandeel B&S. Hij verkocht dus tegen een flink hogere koers dan waartegen hij inkocht. Voor kleine beleggers is te hopen dat Blijdorp bij de huidige beurskoers (zo’n 7,50 euro) geen aanstalten maakt het hele bedrijf van de beurs te halen.

De B&S-oprichter is inmiddels alleenheerser. Toen ze nog samen aandeelhouder waren, had het duo vanwege een speciale samenwerkingsovereenkomst het recht om drie van de vijf commissarissen aan te wijzen. Het lijkt erop dat Blijdorp dat recht nu in zijn eentje heeft. Vanwege zijn machtspositie bepaalt hij feitelijk ook de strategische koers van B&S.

Verleden tijd

De rol van Meulman is nog niet helemaal uitgespeeld. Zijn ceo-post en aandelenbelang zijn weliswaar verleden tijd, maar hij heeft via B&S nog wel een andere inkomstenbron. Samen met Blijdorp bezit hij vastgoed dat aan B&S wordt verhuurd. Het gaat volgens het prospectus zowel om magazijnen als kantoorpanden. Zes van de negen objecten die het bedrijf huurt, zijn in handen van het duo. Vorig jaar leverde hen dat een zeven miljoen euro op, zo blijkt uit het jaarverslag. Ter vergelijking, als ceo ontving Meulman in 2019 inclusief bonussen 1,1 miljoen euro.

Het zijn dit soort kleine lettertjes, in jargon transacties met verbonden partijen genoemd, waar minderheidsaandeelhouders oog voor moeten hebben. Ze kunnen in algemene zin leiden tot een belangenconflict. Volgens B&S is echter afgesproken dat de huurprijzen alleen mogen worden aangepast voor inflatie.

Basic-Fit

Spanningsveld

Eenzelfde spanningsveld tussen persoonlijk belang van een topfunctionaris en het bedrijfsbelang speelt bij Basic-Fit.

In het voorjaar moesten de bijna achthonderd sportscholen van de budgetketen sluiten en probeerde het bedrijf korting te bedingen op de huur van de vestigingen. Voor topman René Moos was dat een precaire kwestie. Via privéholdings verhuurt hij een aantal eigen panden aan Basic-Fit. Met verschillende verhuurders moest worden onderhandeld over een huurkorting of een betalingsregeling in ruil voor een langere looptijd. Daaronder dus ook Moos zelf. Dan is al snel de vraag of topman Moos kan rekenen op coulance van verhuurder Moos, zoals hij dat ook van andere verhuurders verwacht. Tijdens de aandeelhoudersvergadering in april bleek dat hij een korting had aangeboden van drie maanden huur, goed voor een besparing voor Basic-Fit van circa 1,5 miljoen euro.

Huurpenningen

Vorig jaar maakte Basic-Fit aan huurpenningen zo’n zeven miljoen euro over aan de hoogste baas van het concern, tien keer zoveel als zijn basissalaris als topman. De totale huursom voor het vastgoed waar de sportscholen zijn ondergebracht bedroeg 108 miljoen euro. Uit het laatste jaarverslag bleek dat de langlopende huurverplichtingen van de fitnessketen aan Moos bij elkaar bijna 95 miljoen euro bedragen.

Het vastgoed van Moos stamt uit een vorig leven van de fitnessketen toen Basic-Fit nog in handen was van een durfkapitalist. Die investeerders mochten niet in vastgoed beleggen en daarom werden de stenen ondergebracht bij privébedrijven van Moos.

JDE Peet’s

Figuranten

JDE Peet’s, het bedrijf achter Douwe Egberts en Senseo, heeft veel weg van een familieonderneming. Het op een na grootste koffieconcern ter wereld wordt gecontroleerd door twee grootaandeelhouders: JAB en koekjesfabrikant Mondelēz.

De meest recente nieuwkomer op de Amsterdamse beurs is JDE Peet’s. Het bedrijf, eigenaar van Douwe Egberts en Senseo, heeft meer weg van een familieonderneming dan van een beursfonds. Het na Nestlé grootste koffieconcern ter wereld wordt gecontroleerd door twee grootaandeelhouders: JAB (64,1 procent) en koekjesfabrikant Mondelēz (23,4 procent).

JAB is het vehikel van de steenrijke Duitse familie Reimann die behalve JDE Peet’s ook onder meer Panera Bread en sandwichketen Pret a Manger tot haar imperium mag rekenen. De twee grote aandeelhouders hebben vastgelegd altijd in samenspraak te stemmen over belangrijke besluiten. Liefst zeven van de twaalf niet-uitvoerende bestuurders van JDE Peet’s komen uit de stal van JAB en Mondelēz. Geen enkele andere in Nederland genoteerde onderneming heeft zo’n eenzijdig samengesteld toezichthoudend college.

Figuranten

De overige aandeelhouders (12,5 procent) moet zich schikken in een bijrol. Zo waren ze slechts figurant toen de grootaandeelhouders tijdens de onlangs gehouden eerste aandeelhoudersvergadering een welkomstbonus voor de nieuwe ceo hadden klaarliggen die kan oplopen tot 33 miljoen euro. Die nieuwe ceo was daarvoor financieel directeur bij JAB en vanuit die functie ook al commissaris bij JDE Peet’s.

Bonussen van tientallen miljoenen zijn klein bier. Het echte risico voor kleine beleggers is dat de familie Reimann het op de heupen krijgt en het koffiebedrijf JDE Peet’s weer van de beurs wil halen. Dat is niet per se een hypothetisch scenario. In de nazomer van 2013 gebruikte de familie bij de rechtsvoorganger van het koffieconcern, DE Master Blenders 1753, een uitrooktactiek om minderheidsaandeelhouders uit het bedrijf te drukken. De overnameprijs was toen weliswaar niet opportunistisch laag, maar minderheidsaandeelhouders konden geen kant op en werden als het ware onteigend.

Heineken

Familiaal erfgoed

Grootaandeelhouders met sterke banden binnen de bedrijfsleiding kunnen op een ongezonde manier hun zin doordrukken in overnamesituaties.

Ze kunnen hun macht ook laten gelden door iedere actie in een dergelijke richting te blokkeren. Zoals bij Heineken.

Kleine beleggers moeten extra waakzaam zijn bij ondernemingen waar de ceo-grootaandeelhouder een bod doet op hun aandelen. Maar het is ook goed te realiseren dat een dominante aandeelhouder een blokkade kan vormen voor geïnteresseerde partijen die een bod willen doen.

In de zomer van 2014 benaderde het Zuid-Afrikaanse SABMiller Heineken met een overnamevoorstel. De Heineken-familie die met een kwart van aandelen – via een getrapte constructie met Heineken Holding waarvan het de helft van de aandelen bezit – de brouwer controleert, was niet geïnteresseerd.

Erfgoed

In een persbericht van slechts enkele regels maakte Heineken zich ervan af. Onderhandelingen met SABMiller waren zinloos want de familie wilde “het erfgoed en de identiteit van Heineken als onafhankelijk bedrijf behouden”, aldus het persbericht.

Eind 2018 zouden ook meerdere partijen bij TomTom op de stoep hebben gestaan met een uitnodiging om met elkaar in gesprek te gaan over een overnamevoorstel, maar het bedrijf heeft dat nooit bevestigd. Bij beursfondsen waar het aandelenkapitaal meer versnipperd is, zal het lastiger zijn om dergelijke informatie onder de pet te houden.

Bij welke bedrijven zit een stevig machtsblok?

-Onderzoek laat zien dat bedrijven met grootaandeelhouders die ook een bestuurder leveren relatief goed presteren. Deze toplieden zouden beter op de zaak letten dan ingevlogen ceo’s die zich meer gedragen als huursoldaten. Kleinere aandeelhouders profiteren dan mee.

-Totdat de bestuurder-grootaandeelhouder zijn onderneming bijvoorbeeld (weer) van de beurs wil halen. Als koper heeft hij belang bij een lage overnameprijs, als bestuurder zou hij juist het maximale uit onderhandelingen moeten slepen. Dan kan de belangenparallel met de minderheid snel omslaan in een conflict.

-Van de bedrijven met een beursnotering in Amsterdam is extra waakzaamheid geboden bij investeringsmaatschappij Prosus. De grootaandeelhouder, het Zuid-Afrikaanse Naspers, bezit ruim 70 procent van de aandelen met (potentieel) meer stemrecht en de bestuurders en commissarissen zijn allemaal niet-onafhankelijk.

-Er zijn meer bedrijven op de Nederlandse beurs waar de grootaandeelhouder zijn invloed kan laten gelden via gelieerde bestuurders of commissarissen. Die zijn daarmee niet onafhankelijk.

-Dat kan aandeelhouders duur te staan komen in overnamesituaties.

-Nederland blijkt zeer aantrekkelijk voor ondernemingen die de rechten van een aanzienlijk deel van hun aandeelhouders niet al te serieus nemen.

-Zo zijn Ferrari, techbedrijf Trivago en het Russische Yandex speciaal naar Amsterdam gekomen om aandelen met ongelijk stemrecht uit te geven.

-Een tegenovergestelde trend is juist zichtbaar bij beursfondsen die diep geworteld zijn in Nederland en hier al lang genoteerd zijn. Beschermingsconstructies worden daar juist afgebroken.

-Fugro en Eurocommercial Properties schaften onlangs beschermingsconstructies af.

-De populairste beschermingsconstructie onder Nederlandse beursondernemingen is preferente aandelen. Bij een overnamedreiging kan zo de macht van aandeelhouders fors worden ingeperkt.

-Dit instrument werd al ingezet bij Stork (2007), ASMI (2008), KPN (2013) en Mylan (2015).

-Sommige bedrijven zijn door de aard van hun activiteiten wettelijk beschermd tegen (ongewenste) overnemers. KPN kan dankzij de nieuwe telecomwet alleen overgenomen worden na goedkeuring van de overheid. In de financiele sector kijken toezichthouders ook zeer nadrukkelijk mee, na slechte ervaringen uit het verleden.

-Slechts een handjevol beursfondsen is helemaal onbeschermd. Voorbeelden zijn Shell, Unilever en RELX.

| VEB-lidmaatschap |

|---|

| Nog geen VEB-account? |

| Voor toegang tot de volledige website dient u een VEB-lidmaatschap aan te houden en in te loggen met uw VEB-account. |

|

|

| Informatie over lidmaatschappen |