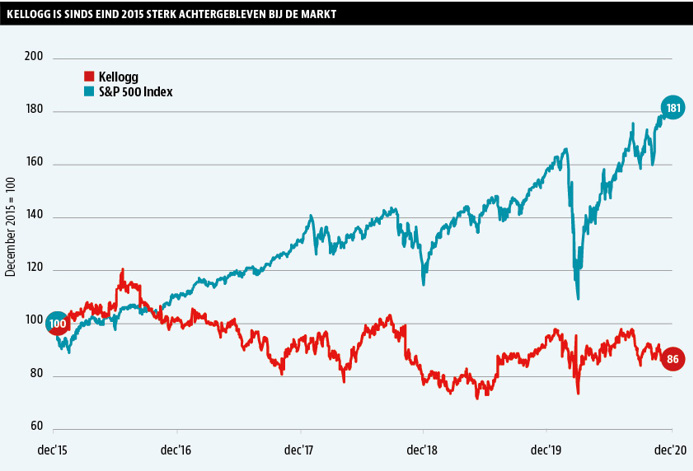

Achterblijver Kellogg kan door productontwikkeling en het aanboren van nieuwe markten best weer gaan groeien, stelt Hendrik Oude Nijhuis. Maar eenvoudig is dat niet, en het is de vraag of het aandeel echt kansen biedt voor beleggers.

Het Amerikaanse Kellogg houdt zich bezig met het produceren en vermarkten van ontbijtproducten, gemaksvoedsel en snacks. Denk wat de ontbijtproducten betreft vooral aa n producten gebaseerd op granen, rijst of maïs (cereals). Ook het internationaal bekende snackmerk Pringles hoort aan Kellogg toe. De omzet bij Kellogg stagneert al jaren, wat een gevolg is van verschuivende ontbijtvoorkeuren, meer in de richting van gezondere varianten. Snacks zijn inmiddels goed voor ongeveer de helft van de omzet van circa 13 miljard dollar.

Door te investeren in onderzoek naar en de ontwikkeling van nieuwe (gezonde) productvarianten én tevens de omzet buiten Noord-Amerika te vergroten, tracht Kellogg weer op het groeipad te geraken.

De marktpositie is vrij goed vanwege de vele merken en schaalgrootte. Enkele van deze merken zijn Kellogg's, Special K, Pringles, Frosted Flakes, Corn Flakes en Bear Naked.

Kellogg is wereldmarktleider in de productie van cereals maar die categorie maakt intussen minder dan 40 procent van de omzet uit. Daarnaast houdt Kellogg zich bezig met diepvriesproducten, (proteïne)repen en vegetarische burgers. En met snackmerk Pringles is Kellogg een van ’s werelds grootste snackfabrikanten.

Gezonder ontbijten

Ontbijtvoorkeuren van consumenten zijn aan verandering onderhevig: steeds vaker kiezen consumenten tegenwoordig voor gezondere ontbijtopties zoals smoothies of yoghurt. Een kans voor Kellogg is zelf vernieuwende ontbijtproducten te ontwikkelen die wél in de smaak vallen. Denk bijvoorbeeld aan drinkontbijt, shakes en allerlei soorten ontbijtrepen met uiteenlopende smaken en ingrediënten. De populariteit van ‘gezonde snacks’, gericht op afvallen, goede spijsvertering en een beter immuunsysteem, neemt al jarenlang gestaag toe.

Naast innovaties om in te spelen op veranderende consumentenvoorkeuren ligt er een kans in expansie buiten Noord-Amerika. Om daar meer voet aan de grond te krijgen, liggen overnames en/of joint-ventures voor de hand. Overigens is de overname van Pringles in 2012 ook in dit kader te zien, als springplank voor groei elders.

Voorts is opgemerkt dat Kellogg op kostenbesparingen inzet. De hogere marges die dat zou moeten opleveren, wil het bedrijf besteden aan overnames en marketing, wat vervolgens weer zou moeten leiden tot extra omzet en winst.

Impact pandemie

Kellogg heeft de wind mee vanwege de pandemie: in de eerste drie kwartalen van dit jaar nam de omzet – geschoond voor desinvesteringen en valuta-effecten – met 7,2 procent toe, waar normaliter van enige groei nauwelijks sprake is.

Aanvankelijk kondigde Kellogg vanwege de virusuitbraak aan, investeringen uit te stellen, terwijl de omzet door hamsterende consumenten juist een impuls kreeg. Voor komend jaar wordt rekening gehouden met het omgekeerde: een wat dalende omzet vanwege de afnemende impact van de pandemie terwijl Kellogg voornemens is de investeringen juist op te voeren.

De normaliter stagnerende omzet hangt samen met trends waar het bedrijf maar moeilijk een antwoord op vindt: een toenemende voorkeur voor gezondere en lokaal geproduceerde producten en organische producten die niet fabrieksmatig bewerkt zijn. Ook is de kwaliteit van concurrerende huismerkproducten verbeterd terwijl die vaak 10 tot 15 procent goedkoper zijn. En waar andere fabrikanten soms wijzen op de groei in opkomende landen haalt Kellogg daar maar een kwart van de omzet weg, en bovengenoemde trends zijn ook daar reeds terug te zien.

Eveneens een aandachtspunt vormt de tanende interesse in de oorspronkelijke ontbijtproducten van Kellogg. De vraag ernaar neemt in de Verenigde Staten jaarlijks met een paar procent af.

En de snackdivisie groeit ook maar amper. Consumenten lijken simpelweg minder geïnteresseerd in ongezonde snacks. De overname door Kellogg een paar jaar geleden van de gezonde (proteïne)-repenfabrikant Chicago Bar Company is in dit licht te bezien. En dat geldt eveneens voor de verkoop van de koekjesmerken Keebler en Famous Amos afgelopen jaar aan het Italiaanse bedrijf Ferrero.

Goed doel

De grootste aandeelhouder met 18 procent van de aandelen is de W.K. Kelllogg Foundation, opgezet door Kellogg-oprichter Will Keith Kellogg in 1934. Dat pakket Kellogg-aandelen levert nu jaarlijks ruim 100 miljoen dollar aan dividendinkomsten op en daarmee staat deze stichting in de top-10 van filantropische instellingen in de Verenigde Staten.

Ondanks het gebrek aan groei is de winstgevendheid met een return on invested capital van 49 procent prima en is ook de waardering met een earnings yield van 6,8 procent niet onaantrekkelijk. Bijster enthousiast ben ik niet, maar de aandelen Kellogg die ik zelf bezit, houd ik voorlopig gewoon vast.

Over de auteur: Hendrik Oude Nijhuis is een expert op het gebied van waarde-beleggen en auteur van de bestseller: 'Leer beleggen als Warren Buffett - zijn beleggingsstrategie in theorie & praktijk' (www.beterinbeleggen.nl) De auteur bezit aandelen Kellogg.

Return On Invested Capital (ROIC)

Deze ratio wordt berekend door het bedrijfsresultaat te delen door het geïnvesteerde kapitaal. De ROIC geeft aan in welke mate een bedrijf uitblinkt in het verdienen van geld. Bedrijven met een hoge ROIC hebben vaak een duurzaam concurrentievoordeel.

Earnings Yield (EY)

Deze ratio wordt berekend door het bedrijfsresultaat te delen door de beurswaarde, waarbij een correctie is aangebracht voor eventuele schulden en cash. Omdat gerekend wordt met het bedrijfsresultaat en gecorrigeerd wordt voor de balanspositie is de Earnings Yield een betere maatstaf om de waardering van verschillende aandelen met elkaar te vergelijken dan de meer bekende koers-winstverhouding.

| VEB-lidmaatschap |

|---|

| Nog geen VEB-account? |

| Voor toegang tot de volledige website dient u een VEB-lidmaatschap aan te houden en in te loggen. Indien u lid bent, maar nog geen account heeft kunt u ook klikken op ‘inloggen’ en daarna een account aanmaken. |

|

|

| Meer infomatie over het VEB -lidmaatschap |