De aandelen van de bedrijven die de grote streamingdiensten onder hun dak hebben, reageerden allemaal anders op de coronacrisis. Waar liggen nu de grootste kansen voor beleggers?

Het aandeel Netflix deed het uitstekend in 2020, en begin dit jaar werd snel duidelijk waarom: de enige pure play in deze sector ging als eerste streamingdienst door de grens van 200 miljoen betalende gebruikers wereldwijd. Meer dan 62 miljoen huishoudens keken naar de eigen productie The Queen’s Gambit.

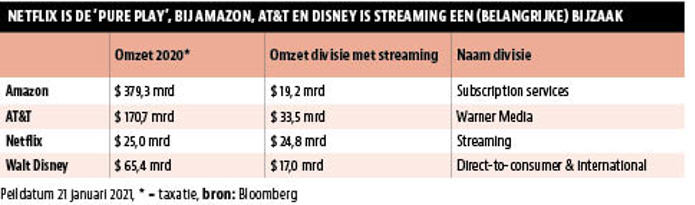

In het laatste kwartaal van 2020 kwamen er 8,5 miljoen nieuwe abonnees bij, waardoor het totaal op 203,6 miljoen kwam. In het hele jaar was er een recordaanwas van 37 miljoen nieuwe klanten. Vooral in de eerste helft van het jaar, toen een groot deel van de wereld in lockdown ging, was de toestroom groot. De omzet kwam in het laatste kwartaal van vorig jaar uit op 6,64 miljard dollar, de winst was 587 miljoen dollar.

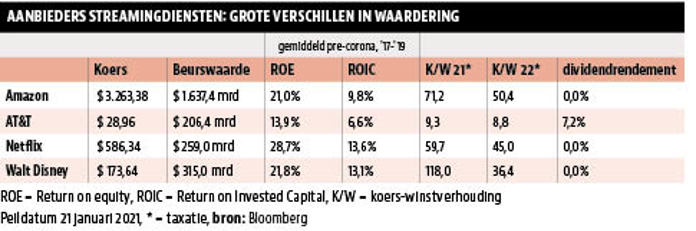

Netflix verwacht nu in 2021 een break-even resultaat neer te kunnen zetten, analisten zien het al wat positiever. Kijkend naar het rendement op het eigen vermogen en op het geïnvesteerde kapitaal presteert Netflix de laatste jaren al erg sterk, maar de verdiensten werden tot nog toe grotendeels in de productie van eigen films en series gestoken, waarvoor ook schulden werden aangegaan. Met de huidige omzet van 25 miljard dollar zou er op korte termijn wel eens geld voor het starten met dividendbetalingen kunnen overschieten.

Concurrentie

Er is echter de nodige concurrentie in deze sector, voornamelijk van bedrijven die met andere zaken groot zijn geworden. Amazon heeft met videodienst Prime wereldwijd nu 150 miljoen abonnees. Het onderdeel Subscription Services, waar Prime onder valt, boekte in 2020 een omzet van ruim 19 miljard dollar en doet dus niet veel meer onder voor Netflix. Het aandeel Amazon deed het ook goed in 2020, profiterend van de vele bestellingen via internet, nog altijd de core business van het bedrijf.

Walt Disney kreeg wel een tik toen de coronacrisis uitbrak, omdat de pretparken en bioscopen dichtgingen en cruiseschepen aan de ketting gelegd werden. De (bescheiden) dividendbetaling werd tijdelijk stopgezet. Maar streamingdienst Disney+ maakte alles goed. Pas in de lucht sinds het najaar van 2019 en ondanks het beperkte aanbod nu al 87 miljoen abonnees. Er komt een grote hoeveelheid nieuwe films en series aan die zich vooral zullen afspelen rond de superhelden van Marvel, en de ruimtereizigers van het Star Wars-universum. Daar is een breed publiek voor, maar er zal ook content ontwikkeld worden die meer op volwassenen gericht is.

Corona en een fors investeringsprogramma rond Disney+ zetten de winst in 2020 en dit jaar onder druk, maar het is te verwachten dat deze vanaf 2022 sterk zal herstellen.

AT&T: grootste klap

AT&T is eigenaar van Warner Media met streamingdienst HBO. De koers van dit aandeel kreeg de grootste klap toen in maart de coronacrisis uitbrak, en is daar als enige van het hier besproken viertal nog niet van hersteld.

Als telecommunicatieconcern heeft AT&T te maken met felle concurrentie en stagnerende groei op de Amerikaanse thuismarkt, wat continu druk op de marges geeft. Het rendement op het eigen vermogen en geïnvesteerde kapitaal ligt hierdoor beduidend lager dan bij de streaming-concurrentie.

In de drie jaren voor corona (2017-2019) lag het rendement op het eigen vermogen (zie tabel) bij Netflix, Amazon en Disney boven de 20 procent. Bedrijven die dat volhouden, zijn op de lange duur vrijwel altijd goede beleggingen, zelfs als je die aandelen tegen een vrij hoge koers-winstverhouding moet aanschaffen.

AT&T is dus minder winstgevend, maar was in 2020 wel in staat een riant dividend te blijven betalen. En hoewel het bedrijf een forse schuldenlast heeft, is het te verwachten dat het dit kan blijven doen. Veel groei zit er echter niet in, waardoor AT&T door veel analisten gezien wordt als een alternatief voor een obligatie. Met ruim 7 procent rendement is dat in het huidige renteklimaat dan ook weer niet verkeerd.

| VEB-lidmaatschap |

|---|

| Nog geen VEB-account? |

| Voor toegang tot de volledige website dient u een VEB-lidmaatschap aan te houden en in te loggen. Indien u lid bent, maar nog geen account heeft kunt u ook klikken op ‘inloggen’ en daarna een account aanmaken. |

|

|

| Meer infomatie over het VEB -lidmaatschap |