Grootaandeelhouder Ralph Sonnenberg probeert nu voor een derde keer in vijftien jaar minderheidsaandeelhouders eruit te werken tegen een lage prijs voor hun aandelen. Zijn bod prijst in feite in dat Hunter Douglas hooguit stationair blijft draaien, zonder omzetgroei. Dat is onwaarschijnlijk.

Ralph Sonnenberg tracht de beurs in geheel eigen stijl te verlaten. In een twee pagina’s tellend persbericht wordt geen enkel argument aangedragen waarom – en waarom juist nu – Hunter Douglas er belang bij zou hebben de beurs te verlaten.

Het bod lijkt dan ook vooral in het belang van Sonnenberg zelf. Zijn bieding van 64 euro per aandeel is geen reële afspiegeling van de fundamentele waarde van de raambekleder, zo leert een analyse van verschillende toekomstscenario’s waarbij winsten worden teruggerekend naar vandaag.

Sonnenberg heeft al sinds jaar en dag 83 procent van de aandelen, en nog iets meer stemrecht.

Het bod prijst een scenario met nul omzetgroei in. Niet voor een paar jaar, maar tot in de eeuwigheid. Je kunt objectief vaststellen dat Hunter Douglas hiermee uitgaat van een worst-case-scenario, dat moeilijk te rijmen is met de historische veerkracht van het concern en de prognoses van concurrenten.

Toegegeven, de verkopen van Hunter Douglas deinen mee op vastgoedmarkten, met een diep dal na de Amerikaanse huizencrisis, maar door de hele cyclus heen weet de raambekleder jaarlijks zo rond de 2-3 procent op eigen kracht te groeien.

Als wereldmarktleider in nichemarkten met premiummerken (o.a. Luxaflex en Hunter Douglas) en innovaties - denk aan lichtregulering en energiebesparingen - zou het alleen al een behoorlijke omzetgroei moeten kunnen realiseren met het doorvoeren van jaarlijkse prijsverhogingen.

Tijdelijke inzinking

De consensus is toch dat de pandemie een pijnlijke, maar tijdelijke dip zal zijn, en het valt op dat vastgoedmarkten – in tegenstelling tot de vorige grote crisis – relatief ongeschonden lijken.

Belangrijke indicatoren die in het verleden een goede voorspeller van Hunter Douglas’ winst en verkopen waren, wijzen erop dat er een behoorlijke vraag blijft of inhaalvraag komt naar jaloezieën, rolgordijnen en markiezen. Denk hier aan indices die de ontwikkeling van vastgoedprijzen en verkopen van nieuwbouw en bestaande woningen in de VS in kaart brengen.

Het meest aannemelijke scenario is dat het door het bedrijf ingezette herstel in het derde kwartaal zal doorzetten. Na een rampzalig tweede kwartaal groeiden de autonome verkopen en het bedrijfsresultaat (ebitda) weer met respectievelijk 4,8 procent en liefst 57,5 procent in de maanden juli tot september.

Hunter Douglas geeft geen financiële doelen af en analisten zijn al jaren gestopt met het volgen van het aandeel. Daarbij zal het gebrek aan transparantie, zeggenschap en verhandelbaarheid van de aandelen ongetwijfeld een rol hebben gespeeld.

De beursgenoteerde concurrenten Nien Made uit Taiwan en vooral Somfy uit Frankrijk lijken een stuk opener. Op een speciale dag voor investeerders begin januari was de boodschap van Somfy-ceo Jean Guillaume Despature dat het herstel “onverwacht intens en krachtig is”, vooral in regio’s waar ook Hunter Douglas groot is (de VS en in mindere mate Europa). De Fransen gaan er nog altijd van uit dat de verkopen in 2020 hoger zullen uitvallen dan een jaar eerder.

Volgens het handjevol analisten dat Somfy en Nien Made volgt, is het meest aannemelijke scenario dat vanaf dit jaar wordt teruggekeerd naar het langetermijngroeipad van circa 6 procent omzetgroei per jaar (consensus van door Bloomberg gepolste analisten).

De 64 euro houdt ook geen rekening met maatregelen om het rendement op geïnvesteerd kapitaal verder op te krikken. Dat is moeilijk te rijmen met een interne doelstelling van een rendement op geïnvesteerd kapitaal van 20 procent (13,1 procent in het derde kwartaal).

Stevige besparingsprogramma’s, het afstoten van activiteiten met een lage marge en de verschuiving naar nieuwe internet-verdienmodellen zouden ervoor moeten zorgen dat het rendement verder kan opveren (zie Rooskleurige verwachting verstopt in eenmalige last).

Dat grootaandeelhouder en president-commissaris Ralph Sonnenberg goedkoop zijn belang probeert uit te breiden valt hem moeilijk aan te rekenen. Het zogenaamde onafhankelijke comité ‒ bestaande uit oud-Heineken topman Anthony Ruys, Adriaan Nühn en Frank Wagener ‒ zou de belangen van de minderheid moeten beschermen.

De drie onafhankelijke commissarissen hebben NIBC gevraagd om een opinie over het bod te geven. De conclusie van de zakenbank: “het bod is fair”. In 2008 werd deze partij ook ingeschakeld om een bod te verdedigen dat door beleggers en analisten als mager werd bestempeld. NIBC lijkt allesbehalve met open vizier te zijn gaan rekenen.

De gebrekkige transparantie van Hunter Douglas maakt het nog crucialer dan bij andere biedingen dat commissarissen uitleggen hoe NIBC tot de conclusie heeft kunnen komen dat de biedprijs fair is. De VEB eist dat het biedingsdocument, waarin commissarissen het bod moeten verdedigen, inzicht geeft in de gemaakte aannames ten aanzien van bijvoorbeeld marges en groei voor de contante-waarde-waardering. Het zogenoemde position statement wordt naar verwachting voor het einde van het eerste kwartaal gepubliceerd.

De waarderingsanalyse van de VEB laat zien dat het bod een absoluut worst-case-scenario inprijst, waarbij Hunter Douglas nooit meer zal groeien. Dat is moeilijk te rijmen met prestaties in het verleden, de eigen interne doelstellingen en voorspellende indicatoren van vastgoedmarkten in bijvoorbeeld de VS (Hunter Douglas’ grootste markt in omzet en vooral winst).

Botsende belangen en tientallen euro’s

Een procentje meer omzet en marge hier of daar, het lijkt allemaal klein bier. Maar de contante-waarde-analyse laat zien dat extra winsten als gevolg hiervan in de komende jaren, teruggerekend naar vandaag tientallen euro’s per aandeel extra waarde opleveren. De familie Sonnenberg rekent dus allerminst netjes af met de minderheidsaandeelhouders.

Het is niet de eerste keer dat de familie malaise op financiële markten aangrijpt om goedkoop aandelen bij te kopen. Maar het is wel opzichtig dat de familie nu de grootste pandemie in honderd jaar voor eigen gewin wil gebruiken.

Pakweg een jaar geleden schommelde de koers nog een fractie onder de nu geboden 64 euro. Natuurlijk kreeg de koers door corona een knauw in maart, maar beleggers leken het vertrouwen helemaal kwijt toen het concern in mei – voor het eerst in decennia dat het bedrijf een beursnotering heeft – besloot de dividenduitkering van 2,10 euro per aandeel over boekjaar 2019 te annuleren. Het bod is dus zonder dividend.

Met de wijsheid achteraf valt de noodzaak van de dividendstop te betwijfelen. De vrije kasstroom over de eerste drie kwartalen van dit jaar was met ruim 260 miljoen dollar nog nooit zo hoog. Verbetering van het werkkapitaal en lagere investeringen hielpen hier flink aan mee. De geldstroom zou in ieder geval ruim voldoende zijn geweest om het dividend van ruim 70 miljoen dollar alsnog in te halen.

De afwegingen die binnen het bestuur worden gemaakt ten aanzien van dividendbetalingen blijven voor outsiders ongewis. Maar je kunt objectief vaststellen dat de drie hoogste bestuurders die zich over dit besluit moesten buigen – grootaandeelhouder en president-commissaris Ralph Sonnenberg en zijn twee zoons als co-ceo – er niet direct belang bij hadden de uitkering te hervatten. Dat had ongetwijfeld tot een hogere aandelenkoers geleid waarbij het bod van 64 euro minder goed zou afsteken.

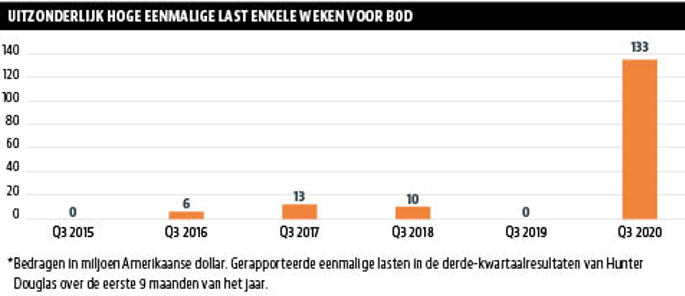

Pakweg vijf weken voor de lancering van Sonnenbergs bod halverwege december, kwam Hunter Douglas plots met een uitzonderlijk hoge eenmalige last van 133 miljoen dollar op de proppen.

De post bestond uit een eenmalige last van 48 miljoen dollar om kosten weg te snijden in de VS en Europa en een aparte voorziening van 85 miljoen dollar. De laatste verliespost is het gevolg van het feit dat Hunter Douglas in de komende jaren naar verwachting meer zal moeten betalen voor het verkrijgen van extra aandelen in bedrijven waar het al een (groot) belang in heeft. Hunter Douglas is kort gezegd optiecontracten aangegaan waarin is vastgelegd dat aankoopprijzen voor nieuwe aandelen zullen meestijgen met de onderliggende winstgevendheid van deze bedrijven.

Het is niet helemaal duidelijk op welke deelnemingen de optieconstructies betrekking hebben, maar het lijkt voornamelijk om snelgroeiende onlinespelers te gaan. Dat de winstverwachting van de deelnemingen hoger uitvalt dan aanvankelijk ingeschat, is eigenlijk goed nieuws. Het zou zo maar kunnen dat een verschuiving van verkopen via bouwmarkten als Gamma en Home Depot naar webwinkels in eigen beheer tot een stijging van Hunter Douglas’ marge zal leiden. De tussenhandelaar wordt er in feite tussenuit geknipt.

Voor kleinere aandeelhouders is die eenmalige last extra zuur omdat deze in de toekomst via lagere kosten door reorganisaties en hogere winstbijdrages ‒ de meer rooskleurige winstverwachting van (internet)deelnemingen ‒ zal leiden tot betere financiële prestaties. Bij een beursvertrek zullen deze winsten in de portemonnee van Sonnenberg terechtkomen.

Op herhaling

Het bod dat nu voorligt is de derde poging van Ralph Sonnenberg om zijn belang in de raambekleder uit te breiden. Pakweg vijftien jaar geleden deed Sonnenberg een (tender)bod op een deel van de vrij verhandelbare aandelen. Minderheidsaandeelhouders konden toen een prijs afgeven waartegen ze wel wilden worden uitgekocht.

Veel beleggers voelden – achteraf bezien niet onterecht – zich gedwongen hun stukken tegen een lage prijs aan te melden uit angst als nog kleinere minderheid achter te blijven en helemaal overgeleverd te zijn aan de wil en wet van de Sonnenberg-familie.

Leen Reijtenbach, die destijds en nog altijd over de financiën van Hunter Douglas gaat, erkende in zakenblad FEM dat het een vooropgezet plan was om aandeelhouders tegen elkaar uit te spelen. “Het zou onzin zijn om dit te ontkennen.”

Sonnenberg kwam op slinkse wijze onder een verplicht bod op alle aandelen tegen een vaste prijs uit door speciaal gecreëerde aandelen uit te geven aan de bevriende huisbank ING. Hierdoor verwaterde Sonnenbergs aandelenpositie in termen van nominale waarde tot onder de 30 procent – maar niet zijn stemrecht – waardoor de miljardair zich niets van de Nederlandse biedingsregels hoefde aan te trekken. Boze aandeelhouders tekenden protest aan bij de rechter, maar konden de uitvoering van Sonnenbergs geslepen truc niet voorkomen.

Ook in 2008 voelden minderheidsaandeelhouders zich tegen de muur gezet. In dat jaar lanceerde niet Sonnenberg privé, maar Hunter Douglas een bod op de vrij verhandelbare stukken. De aanmelding bleef beperkt tot ongeveer de helft, omdat de prijs ook toen als laag werd gezien. De stukken werden ingetrokken, waardoor Sonnenberg – die toen nog zowel chairman als ceo was – zijn grip op de onderneming verder kon vergroten.

Het nu gelanceerde bod is waarschijnlijk de finale poging van de familie om het concern van de beurs te trekken. Het zal bij veel beleggers een wrange nasmaak opleveren.

De gemiddelde ceo heeft belang bij een hoge aandelenkoers voor zijn bedrijf. Staat de koers onder druk, dan heeft dit bijvoorbeeld meteen implicaties voor zijn of haar beloning die vaak voor een groot deel uit (nog te ontvangen) aandelen bestaat. Maakt de topbestuurder er echt een potje van, zullen aandeelhouders aandringen op een vertrek van bestuurders, of zal de onderneming snel een kandidaat worden voor een overname.

Hunter Douglas is allerminst een slecht geleide onderneming, maar het management zal weinig tucht van de markt voelen. Belang bij een hoge waardering is er eigenlijk niet; Hunter Douglas heeft in al die jaren op de beurs nimmer voor een wezenlijk bedrag aandelen uitgegeven.

Ondertussen is het niet bepaald een geheim dat de mediaschuwe Ralph Sonnenberg weinig op heeft met pottenkijkers. De statutaire hoofdzetel van Hunter Douglas is op Curaçao gevestigd, waardoor het de Nederlandse regels omtrent deugdelijk bestuur aan de laars kan lappen.

Voor kritische vragen op de aandeelhoudersvergadering hoeft het management niet bang te zijn, want de bijeenkomst wordt niet georganiseerd op het hoofdkantoor in Rotterdam maar in Willemstad. Met meer dan 90 procent van de stemmen in handen van de familie zijn agendapunten een hamerstuk. De notulen worden niet op de website geplaatst.

De twee eerdere opkoopacties van Sonnenberg hadden hun weerslag op de verhandelbaarheid van het aandeel en verslechterden de zeggenschapspositie van de kleine belegger nog verder. Steeds meer beleggers lieten Hunter Douglas links liggen. Een mondelinge toelichting bij kwartaalcijfers is niet nodig omdat het inmiddels al weer jaren geleden is dat de laatste analist stopte met het volgen van de raambekleder.

Het maakt dat Hunter Douglas voor een miljardenbedrijf wegkomt met een bijzonder dun jaarverslag. Zo ontbreken betekenisvolle toelichtingen bij overnames en desinvesteringen met al dan niet (op het oog) gelieerde partijen. Denk aan de metaalhandeltak met verkopen van meer dan 600 miljoen dollar die in het najaar van 2019 werd verkocht aan het management van deze divisie voor een niet bekendgemaakt bedrag.

Je moet het jaarverslag van concurrent Nien Made erbij pakken om te weten dat de Nederlandse raambekleder na een kennelijk jarenlang slepende patenten-inbreukzaak een kleine vijf miljoen dollar kreeg overgemaakt van de Taiwanezen.

| VEB-lidmaatschap |

|---|

| Nog geen VEB-account? |

| Voor toegang tot de volledige website dient u een VEB-lidmaatschap aan te houden en in te loggen. Indien u lid bent, maar nog geen account heeft kunt u ook klikken op ‘inloggen’ en daarna een account aanmaken. |

|

|

| Meer infomatie over het VEB -lidmaatschap |