Goud heeft het in 2020 uitermate goed gedaan, dankzij de grote (economische) onzekerheden rond Covid-19. Het edelmetaal tikte in augustus een record aan van 2067 dollar en dat trekt beleggers. Goud is echter speculatief van aard.

Over weinig zijn beleggers het zo hartgrondig oneens als over goud. Er zijn goeroes die, als men ze de ruimte geeft, in de media dagelijks de loftrompet over het edelmetaal steken. Goud zou tot ongekende hoogte stijgen als gevolg van oplopende inflatie, handelsoorlogen of zelfs door ineenstorting van het financiële systeem.

Anderen stellen dat goud geen intrinsieke waarde heeft. Dividend levert het niet op en de prijs is wat de gek ervoor geeft. Goud kan lange periodes sterk achterblijven bij de aandelenmarkten. De prijs van het edelmetaal is berucht volatiel en onvoorspelbaar. Daarbij krijgt goud steeds meer concurrentie van een nieuwe digitale vluchtheuvel: de bitcoin.

In 2020 zakte ook de goudprijs in de begindagen van de coronacrisis even weg, maar beleggers omarmden het edelmetaal uiteindelijk toch weer als vluchtheuvel. De goudprijs sloot het jaar af op 1895 dollar per troy ounce (31,1 gram), een winst van zo’n 24 procent in dollars. Veel exchange traded funds (etf’s) die de goudprijs volgen, zagen in de eerste tien maanden van het jaar recordinstromen, wat de prijs verder omhoog stuwde omdat deze etf’s vervolgens massaal goud inkochten.

Hoeksteen én speculatie

Goud is dankzij het lange trackrecord en wereldwijde status een populaire belegging. De waarde wordt ondersteund door onder meer schaarste, de omarming als strategische reserve door centrale banken en het gebruik in sieraden. Ook is goud een diversificatiemiddel in veel institutionele beleggingsportefeuilles. Als aandelen in waarde dalen, zal de prijs van goud stijgen, zo is de gedachte. Voor particulieren met een omvangrijke portefeuille wordt doorgaans aangeraden om zo’n 5 tot 10 procent aan te houden in goud, als hoeksteen van de portefeuille in bange dagen.

Meer speculatief ingestelde beleggers verwachten van goud echter de kans op snelle, flinke winsten. In vrij korte tijd kan het edelmetaal flink in waarde toenemen. Bij economische en politieke crises, maar ook kantelingen in de verwachtingen voor de dollar, rente en inflatie kunnen een grote impact hebben.

Uiteindelijk draait het om vraag en aanbod, waarbij het aanbod van goud niet alleen door beleggers en goudhandelaren wordt bepaald, maar ook door de producenten van het edelmetaal. De goudproductie is al jaren vrij constant, al was er een dip vorig jaar. Centrale banken vormen een belangrijke, maar onvoorspelbare factor, omdat ze grote hoeveelheden goud kunnen verhandelen.

Hoe in goud?

Gouden munten of goudstaven vormen de meest directe belegging in goud, maar de transactiekosten zijn hoog. Ook wil niet iedereen goud thuis bewaren, zodat er wellicht ook kluiskosten bijkomen. Goudderivaten (turbo's, futures en opties) zijn weer erg risicovol. Deze hefboomproducten vergroten de prijsbewegingen van goud, waardoor hoge winsten kunnen worden behaald of de hele inleg kan worden verloren.

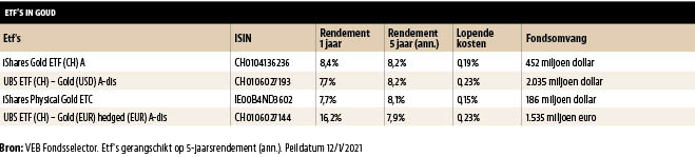

Veel beleggers gebruiken inmiddels etf’s om in goud te beleggen. Deze indexproducten zouden de goudprijs nauwgezet moeten volgen. Een groot aantal doet dat door daadwerkelijk goud te bezitten (fysieke replicatie), maar er zijn ook fondsen die futures gebruiken. Een mandje met deze termijncontracten kan echter over een lange periode flink afwijken van de goudprijs, vanwege de prijsstructuur van futures en de hoge kosten. De vier goud-etf’s uit de fondsvergelijker van de VEB (www.veb.net/etf-portal) zijn gebaseerd op fysieke replicatie.

Aangezien deze etf’s dezelfde goudprijs volgen, toont de rendementstabel onderaan deze pagina weinig verschillen. Kleine verschillen treden op door kostenverschillen en/of de mogelijkheid goud uit te lenen. Een uitzondering is de etf van UBS, waarbij het dollarrisico naar de euro is afgedekt, zodat er geen valutarisico is. Goud noteert in dollars, waardoor de daling van de dollar tegenover de euro in 2020 automatisch tot valutaverlies zou hebben geleid. Dat is met de hedge voorkomen. De andere etf’s hadden die tegenwind wel.

Kansen en risico’s in 2021

Zet de opmars van goud zich door? Veel goudanalisten denken van wel. Ze baseren zich daarbij op een verder verzwakkende dollar en de verwachting dat centrale banken nog wel even een verruimingsbeleid zullen volgen. Een stijgende dollar is negatief voor de goudprijs, een dalende dollar positief. Dit is alleen al omdat goud in dollars noteert en goud en dollar communicerende vaten zijn. Ook zijn het concurrerende beleggingen. Als beleggers massaal goud kopen en hiervoor hun dollars inwisselen, stijgt goud in waarde en wordt de waarde van de dollar gedrukt en vice versa.

Centrale banken brengen niet alleen liquiditeit in de markt die voor een deel naar goud vloeit, ze zorgen ook voor negatieve of zeer lage rentes op obligatiemarkten, waardoor een goudbelegging (die standaard geen rente oplevert) aantrekkelijker wordt. Verder zou op de lange termijn inflatie kunnen optreden als gevolg van het ongekend verruimende beleid van centrale banken, waarmee goud zijn rol als inflatiebeschermer kan waarmaken.

Het grootste risico voor goud is dat de economie zich dermate herstelt dat beleggers meer kansen zien in andere beleggingen en hun winsten op goud verzilveren. Economisch herstel kan verder leiden tot minder verruiming door centrale banken en stijgende rentes en dus tot een negatieve impact op goud.

Een structureel en nieuw risico voor goud is de concurrentie van de bitcoin. 2020 was ook het jaar waarin deze digitale munt enorme instromen zag, gevolgd door aanzienlijke prijsstijgingen. Institutionele beleggers zouden bitcoin, als goud, in toenemende mate zien als een dempende factor, een hedge, tegen de risico’s rond aandelen en valuta's zoals de dollar. Vooralsnog is de goudmarkt echter nog groter dan die van bitcoin. Begin dit jaar stelden analisten van JP Morgan Chase dat de koers van bitcoin tot 146.000 dollar zou (moeten) stijgen als beleggers er net zoveel geld in zouden steken als in goud. Dat kun je uitleggen als koopaanbeveling, maar ook als een signaal dat bitcoin nog een lange weg te gaan heeft.

De in dit artikel besproken etf’s zijn te vinden in de VEB Fondsselector. Zie www.veb.net/etf-portal

Over de auteur: Manno van den Berg schrijft als financieel journalist 20 jaar over geldzaken en is coauteur van het boek ‘Beleggen is niet eng’.

Aandelen in goudmijnbedrijven vormen een alternatieve belegging in goud. Ze volgen de goudprijs weliswaar niet nauwgezet, maar een stijgende prijs vergroot de winstmarges. Bovendien kunnen deze aandelen dividend opleveren.

| VEB-lidmaatschap |

|---|

| Nog geen VEB-account? |

| Voor toegang tot de volledige website dient u een VEB-lidmaatschap aan te houden en in te loggen. Indien u lid bent, maar nog geen account heeft kunt u ook klikken op ‘inloggen’ en daarna een account aanmaken. |

|

|

| Meer infomatie over het VEB -lidmaatschap |