Ondanks een nieuwe lockdown rapporteerde ABN Amro vandaag een positief resultaat over het vierde kwartaal (54 miljoen euro). Toch is dit zeker geen reden voor feest. Versneld teruglopende rentebaten illustreren een verdienmodel dat piept en kraakt.

Bij beursopening daalde de koers direct met twee procent, waarmee beleggers de bank waarderen op een kleine 8 miljard euro. Ter illustratie: eind 2018 was de bank nog ruim het dubbele waard.

De koersdruk heeft alles te maken met een haperend verdienmodel. In een poging het tij te keren kwam Robert Swaak eind november nog met een strategie-update. De nieuwe plannen leverden echter geen betere equity story. Beleggers waren verre van overtuigd dat de mix van kostenbesparing en oriëntatie op hypotheken en zakelijke kredieten het verdienmodel wezenlijk zou versterken.

Bij dit gebrek aan een overtuigende strategie maakten de woensdag gepresenteerde cijfers duidelijk dat de problemen met het verdienmodel serieus zijn.

Rentepijn op pijn

ABN Amro haalt het merendeel van de inkomsten uit rente (2020: 75 procent). In het vierde kwartaal zag de bank deze inkomsten dalen met 15 procent ten opzichte van en jaar geleden, wat neerkomt op een omzetderving van 233 miljoen euro, alleen al dit kwartaal.

De dalende rentebaten hangen samen met de vervlakking van de Europese rentecurves, die al jaren gaande is. Banken merken de gevolgen hiervan met enige vertraging, omdat zij zich met derivaten hiertegen indekken.

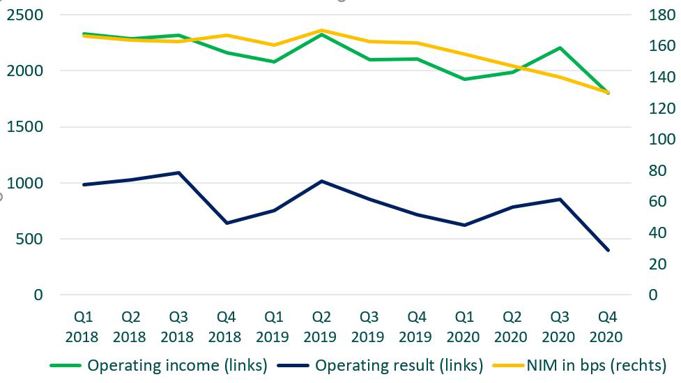

Grafiek 1: Rentegevoelig verdienmodel (bedragen in miljoenen Euro)

Bron: ABN AMRO 2021, bewerking VEB

Toch lukt dit ook weer niet oneindig lang, waardoor de margedruk langzaamaan steeds meer voelbaar wordt. Dit vierde kwartaal lijkt hierbij een kantelpunt.

Het verschil in rentetarieven tussen inlenen (op de kapitaalmarkt) en uitlenen (aan klanten), bedraagt in het vierde kwartaal maar liefst 32 basispunten minder dan een jaar daarvoor (Grafiek 1: de NIM, Net Interest Margin). De marges slinken dus sneller.

Deze margedruk zal lange tijd voelbaar blijven. Leningen kennen doorgaans een rentepercentage dat voor meerdere jaren vaststaat. Verder is het onwaarschijnlijk dat de Europese rentes de komende jaren stijgen, het omgekeerde lijkt eerder het geval.

In een poging om aan de margedruk te ontkomen, wil Swaak inzetten op commissie-inkomsten en kleinere overnames doen. De vraag is of dat soelaas biedt. De huidige bankbalans (2020: 396 miljard groot) werkt namelijk als een hefboom die renteverschillen enorm uitvergroot.

Goed gekapitaliseerd voor overnames

De kapitaalpositie komt per jaareinde uit op 17,7 procent (CET-1), wat ruimte schept om zo’n grote overname te doen. Ook geeft het ruimte om het gereserveerde dividend over boekjaar 2019 later alsnog uit te keren. Hierbij houdt de bank wel een slag om de arm. Zo’n uitkering moet duurzaam zijn, ofwel in lijn zijn met de aanbevelingen van de ECB hierover.

Dat betekent ook dat over boekjaar 2020 geen dividend zal worden uitgekeerd, omdat het jaarresultaat uitkomt op een verlies van 45 miljoen euro. Dit verlies valt nog enigszins mee, zeker in het licht van de forse voorzieningen (2,3 miljard) die dit jaar werden getroffen. Mocht de pijn toch minder groot worden, zoals gesteld door Amerikaanse banken die de stroppenpotten deels omkeerden, dan geeft dat vuurkracht om aan nog grotere overnames te denken.

Uiteindelijk zal het krakende verdienmodel toch op de een of andere manier moeten worden opgelapt. Zelfs bij de huidige verlaagde rendementsdoelstelling (2024: ROE 8 procent), is het maar de vraag of het huidige verdienmodel toereikend zal zijn. Dit zeker met de aanhoudende margedruk in gedachten. Overnames kunnen nieuw perspectief bieden en de bank weer wat aantrekkelijker maken.