Vorig jaar schreven wij in Effect al over het fenomeen SPAC, waarmee veel bedrijven een sluiproute naar de beurs leken te hebben gevonden. Dat de risico’s bovengemiddeld zijn is inderdaad gebleken. Maar onder de bedrijven die via een SPAC naar de beurs kwamen, zitten ook winnaars. We lichten er drie uit.

Blanco cheque op de beurs,’ stond er boven het artikel van juni 2020. Daarbij had de VEB kritiek op de methode om beursgangen (ook wel IPO’s, Initial Public Offerings) sneller en goedkoper te maken. SPACs – Special Purpose Acquisition Vehicles – bieden beleggers aanzienlijk minder informatie op voorhand, onder meer omdat er meestal geen prospectus voorhanden is.

Wie op een IPO inschrijft, valt niet meteen in het diepe. Er is een uitgebreid prospectus en de begeleidende banken hebben een prijs vastgesteld die op basis van de beschikbare informatie redelijk is, waardoor er bij voldoende belangstelling vaak op de eerste dag al een kleine winst in zit.

Wie een SPAC koopt, krijgt een aandeel in een zak geld en moet maar afwachten met welk bedrijf die SPAC zal gaan fuseren. Dat kan heel anders uitpakken dan verwacht. Er is hier van het begin af aan sprake van ongelijkheid van kansen tussen de oprichters en de latere beleggers. De oprichters krijgen vaak warrants (zie kader op pagina 7), waarvan de waarde ten koste gaat van de beleggers die later instappen. De oprichters pakken dus een groter stuk van de taart als het goed loopt en een kleiner stuk van het risico als het minder goed loopt. In een goed beursjaar zal menigeen er goed uitspringen, maar bij een vlakke of dalende markt kunnen de rendementen sterk tegenvallen. Het is daarom bij SPACs eigenlijk het verstandigste pas in te stappen als er al een tijdje in gehandeld is en er analisten zijn die verwachtingen hebben over het aandeel. Als het geen SPAC meer is dus.

Toch is de SPAC in korte tijd zeer populair geworden. Dit jaar gingen er, met name in de Verenigde Staten, al tientallen naar de beurs, waarbij meer geld werd opgehaald dan met reguliere beursgangen. In 2020 kwamen er ruim 250 Amerikaanse SPACs naar de beurs, waarmee zo’n 80 miljard dollar werd opgehaald.

De drie hieronder beschreven ondernemingen kwamen via een SPAC naar de beurs. Inmiddels zijn het aandelen als alle andere. Ze hebben (enige) beurshistorie en een aantal keren kwartaalcijfers gepresenteerd. Meningen over de waardering zijn verdeeld, maar de belegger weet enigszins wat hij koopt. Want het devies bij beleggen in SPACs blijft: eerst zien, dan geloven.

Een Special Purpose Acquisition Vehicle (SPAC) is een vennootschap zonder operationele werkzaamheden, die via een Initial Public Offering (IPO) naar de beurs gaat. Het bij beleggers opgehaalde geld wordt gebruikt om op een later moment een belang te verwerven in een andere onderneming. Als zich een geschikte ‘prooi’ aandient, wordt deze via een zogenoemde juridische fusie in de SPAC geschoven.

Welke onderneming dat wordt, is op het moment van de beursgang dus nog niet bekend, maar de SPAC geeft doorgaans wel een – zij het nogal vrijblijvende – indicatie van de kenmerken waaraan de ‘doelvennootschap’ moet voldoen. De transactie moet binnen een bepaalde termijn doorgang vinden, anders wordt de SPAC geliquideerd en krijgen aandeelhouders het restant van hun inleg terug.

De SPAC komt tot het moment van de beursgang aan haar geld door de inleg van de oprichters en managers, de zogenoemde ‘sponsoren’. Deze personen financieren de oprichtingskosten van de vennootschap en de beursgang, en fungeren doorgaans ook als management van de SPAC. In ruil hiervoor ontvangen zij oprichtersaandelen. Bij de IPO ontvangt de SPAC vervolgens haar echte oorlogskas door de beleggers die de aandelen in de SPAC aanschaffen.

Als compensatie voor het ‘blind instappen’ ontvangen beleggers vaak fracties van warrants bij elk gekocht aandeel. Een warrant is een optierecht op door de vennootschap uit te geven aandelen tegen betaling van een uitoefenprijs die boven de IPO-koers ligt. De warrants zijn vanaf een vooraf bepaald tijdstip na de acquisitie van de doelvennootschap uit te oefenen, en leveren bij een hogere beurskoers doorgaans meer aandelen op. De speciale aandelen die de oprichters verkrijgen, worden na deze acquisitie omgezet in normale aandelen, die een bepaalde periode aangehouden moeten worden. Ook de oprichters verkrijgen doorgaans warrants, en het is niet uitzonderlijk dat meerdere klassen van warrants worden uitgegeven.

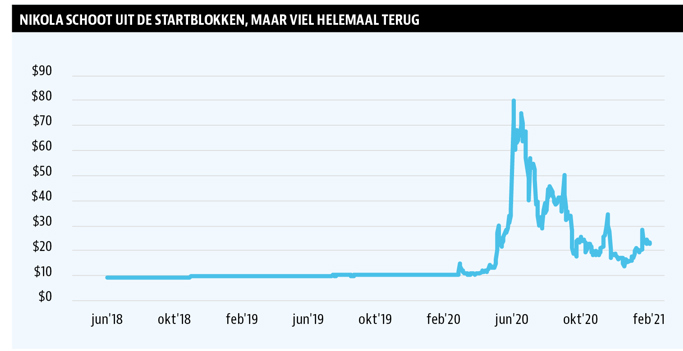

1. Nikola

Nikola Corporation uit Phoenix (Arizona) is net als Tesla vernoemd naar Nikola Tesla, de uitvinder van de wisselstroomgenerator. Het bedrijf werd in 2015 opgericht en ontwikkelt voertuigen die op waterstof rijden.

Nikola had het in 2018 aan de stok met het Tesla van Elon Musk, dat volgens Nikola inbreuk maakte op haar patenten. Nikola kondigde in maart 2020 aan via VectoIQ Acquisition naar de beurs te gaan, waarop de koers van die SPAC langzaam in beweging begon te komen. Het duurde een paar weken voordat beleggers echt los gingen, maar drie maanden later is de koers van het aandeel verachtvoudigd.

Verschillende schandalen en teleurstellende ontwikkelingen zorgden er echter voor dat de koers net zo hard weer ineen zeeg. Topman Trevor Milton trad terug na beschuldigingen van fraude, een voorgenomen samenwerking met General Motors werd in december afgeblazen. GM en Nikola zouden een pick-up truck ontwikkelen en GM zou een aandelenbelang van 2 miljard dollar nemen in Nikola.

Nikola is niet veel meer dan een start-up, pas dit jaar zal het bedrijf naar verwachting van analisten enige noemenswaardige omzet boeken. Winstgevendheid is nog ver weg. De beurswaarde lijkt daarom aan de hoge kant.

Het bedrijf kwam op 25 februari met de jaarcijfers, na het ter perse gaan van deze Effect. Daar is hoogstwaarschijnlijk een verlies gemeld. Afgaande op de gemiddelde verwachtingen van analisten wordt Nikola pas in 2025 winstgevend.

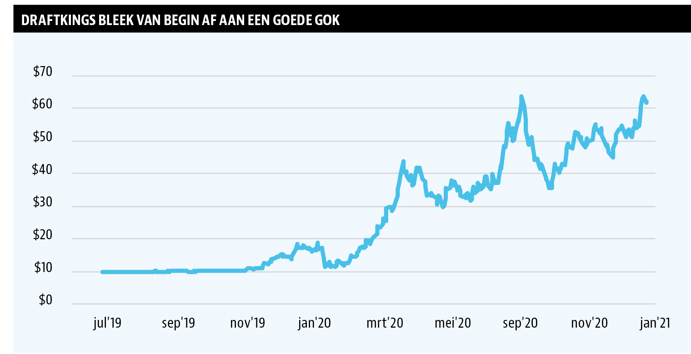

2. DraftKings

DraftKings uit Boston is een aanbieder sportweddenschappen en van fantasy sports, een soort pooltjes waarbij deelnemers hun eigen sportteams samenstellen of uitslagen voorspellen en zo tegen anderen kunnen spelen. Hierbij wordt geld ingezet, waarvan het bedrijf een percentage achterhoudt. Het kijken naar sportwedstrijden wordt er voor velen een stuk interessanter en spannender door.

De spellen van DraftKings zitten op het snijvlak van gokken en behendigheidsspellen waarin ervaring, sportkennis en inzicht de doorslag geven. In sommige landen en enkele Amerikaanse staten zijn de producten die de onderneming aanbiedt daarom onder gokwetgeving momenteel nog verboden, maar de verwachting is dat steeds meer staten en landen DraftKings zullen toelaten. In 2020 deden verschillende Amerikaanse staten dit al, wat steeds een opleving in het aandeel opleverde.

Het type spellen dat DraftKings aanbiedt, wint snel aan populariteit en gezien de ontwikkeling van het aandeel op de beurs geloven beleggers er ook wel in. De koers van het aandeel is sinds het eind 2019 via de SPAC Diamond Eagle Acquisition naar de Nasdaq kwam verzesvoudigd.

Dividend zit er nog niet in, maar het ziet ernaar uit dat DraftKings vanaf 2024 winstgevend zal zijn. Gokken is altijd een lucratieve tak van sport geweest, niet zozeer voor de gokkers, maar wel voor de casino’s, exploitanten van speelautomaten en loterijen. De sportgokjes die DraftKings aanbiedt, gaan net wat verder dan wat wij in Nederland kennen van bijvoorbeeld de toto. Verschillende analisten wijzen erop dat de markt die dit bedrijf kan bedienen in potentie enorm is.

DraftKings dringt snel door tot de Amerikaanse sportwereld. Het bedrijf heeft samenwerkingsovereenkomsten met onder meer de NFL (American football), de NBA (basketbal) en de PGA Tour (golf). Verschillende etf’s die zich richten op internet, gaming en entertainment hebben ook hun oog op het aandeel laten vallen.

Bij de derdekwartaalcijfers liet DraftKings zich voor het eerst uit over 2021. Daarvoor verwacht het bedrijf nu een omzet tussen de 750 en 850 miljoen dollar. Dat zou een groei van zo’n 45 procent zijn ten opzichte van de circa 550 miljoen dollar die in 2020 werd behaald. DraftKings kwam op 26 februari met de definitieve jaarcijfers over 2020, dat was na het ter perse gaan van deze Effect.

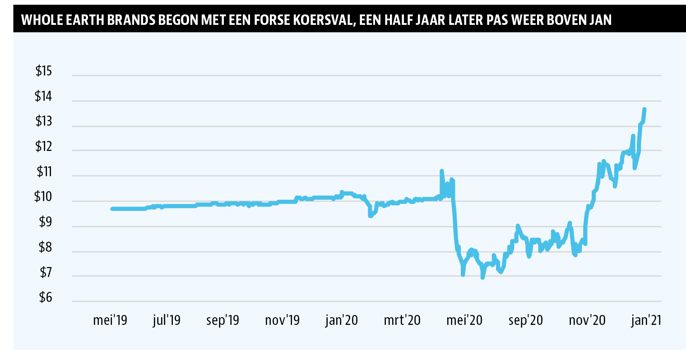

3. Whole Earth Brands

Beleggers die de SPAC kochten waarin producent van gezonde voedingsmiddelen Whole Earth Brands terecht zou komen, kwamen van een koude kermis thuis. Snel na de juridische fusie stortte het aandeel, dat onder de ticker FREE wordt verhandeld op de Nasdaq, ruim 30 procent naar beneden. Daarna was het een paar maanden kwakkelen, maar eind vorig jaar werd toch de startkoers van 10 dollar weer gepasseerd.

Op een kleine 14 dollar lijkt het aandeel niet al te duur. Er zijn nog maar vier analisten die Whole Earth Brands volgen, maar die geven allemaal een koopadvies met optimistische koersdoelen (20 dollar gemiddeld)

Whole Earth Brands komt op 30 maart met de jaarcijfers. Daar zal nog een verlies worden gemeld, maar afgaand op de gemiddelde taxaties van het viertal analisten wordt het bedrijf dit jaar winstgevend, en groeit de winst per aandeel naar 1,36 dollar in 2023. Zo’n 10 keer die winst is niet al te duur voor een aandeel in een jong en snelgroeiend bedrijf in voedingsmiddelen waar relatief hoge marges op te behalen zijn. Consumenten betalen graag wat meer voor biologische en gezondere producten.

Een ebidtda-marge van circa 20 procent die bedrijven als Nestlé en Unilever behalen op hun voedingsmiddelen is zeker een haalbare kaart voor de beursnieuwkomer uit Chicago. En mocht dat niet lukken: met een beurswaarde van een half miljard dollar is Whole Earth Brands voor dit soort bedrijven zelf een smakelijk hapje.

Op de beurs van Amsterdam kwam op 12 februari een nieuwe SPAC in notering, ESG Core Investments. De introductieprijs was 10 euro, de nieuwkomer liep in ochtend van de eerste handelsdag snel op tot 11 euro, om daarna terug te vallen. ESG Core werd naar de beurs gebracht door Infestos, de investeringsmaatschappij van de Twentse zakenman Bernard ten Doeschot, succesvol investeerder in onder meer Norit en Alfen. Dat laatste bedrijf werd twee jaar geleden ook door Infestos naar de beurs gebracht, voor 10 euro per aandeel. Dat was toen wel een reguliere beursgang.

ESG Core Investments haalde 250 miljoen euro op bij beleggers. Hiermee gaan de oprichters op zoek naar een bedrijf in de hoek van maatschappelijk verantwoord (vandaar ESG, Environmental, Social, Governance) ondernemen. Dat moet binnen twee jaar lukken, anders krijgen beleggers hun geld terug, onder aftrek van rente, want die is negatief.

| VEB-lidmaatschap |

|---|

| Nog geen VEB-account? |

| Voor toegang tot de volledige website dient u een VEB-lidmaatschap aan te houden en in te loggen. Indien u lid bent, maar nog geen account heeft kunt u ook klikken op ‘inloggen’ en daarna een account aanmaken. |

|

|

| Meer infomatie over het VEB -lidmaatschap |