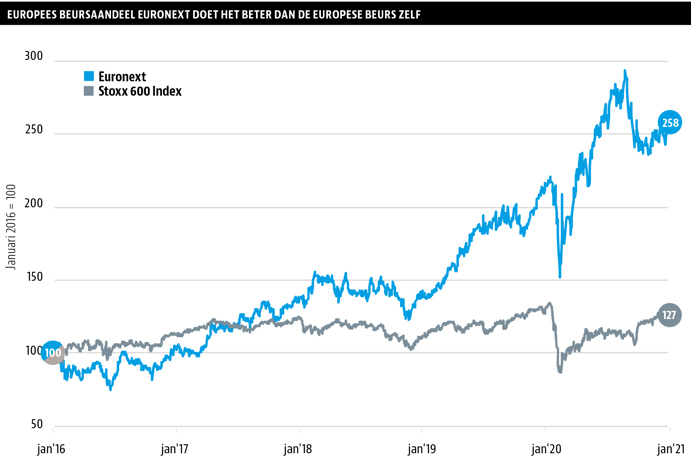

Beursuitbater Euronext deed het de laatste jaren erg goed op de beurs, maar is het op dit niveau nog altijd een goede belegging? De groeivooruitzichten lijken in ieder geval uitstekend, gedreven door overnames en eigen innovaties. Banken en brokers kunnen niet om de infrastructuur van dit pan-Europese bedrijf heen, en de waardering is aantrekkelijk. Een fundamentele blik op de partij die dagelijks veelvuldig op het beeldscherm van beleggers te zien is.

Over de auteur: Hendrik Oude Nijhuis is een expert op het gebied van waardebeleggen en auteur van de bestseller: ‘Leer beleggen als Warren Buffett - zijn beleggingsstrategie in theorie & praktijk’ (www.beterinbeleggen.nl) De auteur bezit aandelen Euronext.

Met de grote overname van Borsa Italiana – daarover straks meer – is Euronext straks de grootste beursexploitant van Europa. Bij Euronext wordt vaak gelijk gedacht aan de beurs in Amsterdam, maar ook de beurzen van Parijs, Brussel, Dublin, Lissabon en Oslo varen onder de vlag van Euronext. En daar komt nu de grote en belangrijke Milanese beurs bij. De overname van Borsa Italiana wordt naar verwachting in de eerste helft van dit jaar afgerond, en vanaf dat moment zullen de Italiaanse activiteiten goed zijn voor ruim een derde van de omzet.

Ongeveer de helft van de inkomsten van Euronext hangt direct dan wel indirect samen met de handelsvolumes. Wanneer er dus sprake is van paniek op de beurs – en de handelsvolumes hoog zijn – is dat gunstig voor Euronext. Zo beschouwd is Euronext een aandeel dat voor stabilisatie in de portefeuille zorgt: in gewone tijden gaat het met Euronext goed en in ongewone tijden met hoge handelsvolumes extra goed.

Meerdere inkomstenbronnen

Euronext biedt bedrijven als het ware een platform om beursgenoteerd te zijn, waarmee zij kapitaal op kunnen halen om bijvoorbeeld groei mee te financieren. Daarvoor moeten de beursgenoteerde bedrijven wel een vergoeding aan Euronext betalen. Ongeveer 19 procent van de omzet wordt behaald met deze Listing-vergoedingen.

Om aandelen van een aan Euronext genoteerd bedrijf te kopen, kan een belegger niet rechtstreeks bij de beurs terecht, maar is een beleggingsrekening bij een bank of broker nodig. Koopt u aandelen van een aan Euronext genoteerd bedrijf dan moet die bank of broker daarvoor eveneens een vergoeding betalen aan Euronext (vergoedingen voor Trading, Custody & Settlement en Clearing; samen 56 procent van de omzet die Euronext jaarlijks realiseert). Aan beide kanten wordt kortom verdiend en dit bedrijfsmodel is dermate sterk dat de oorsprong van Euronext zelfs terug te voeren is tot 1602, het jaar dat ’s werelds eerste aandelenmarkt in Amsterdam van start ging.

Interessant, en heel lucratief, is dat Euronext bovendien verdient aan het verkopen van (live)data waarvoor onder meer zakenbanken en handelshuizen bereid zijn fors te betalen (Advanced Data Services; goed voor 19 procent van de omzet van Euronext).

Overname Italiaanse Beurs

Na de overname van financieel dataleverancier Refinitiv voor maar liefst 27 miljard dollar, moest concurrent London Stock Exchange uit mededingingsoverwegingen afscheid nemen van Borsa Italiana. Meerdere partijen hadden interesse in de beurs van Milaan, maar uiteindelijk wist Euronext aan het langste eind te trekken.

De overnameprijs voor Borsa Italiana bedraagt 4,3 miljard euro en dat is voor Euronext, dat zelf een beurswaarde heeft van zo’n 6,6 miljard euro, een heel fors bedrag. De financiering moet komen uit een combinatie van beschikbare cash (circa 300 miljoen euro), nieuwe schuld (circa 1,8 miljard euro) en de uitgifte van extra aandelen voor ongeveer 2,4 miljard euro. Onbekend is nog hoeveel nieuwe aandelen er exact bij zullen komen, maar het is onvermijdelijk dat het belang van de bestaande aandeelhouders verwatert en de schuld oploopt.

De verwatering en het oplopen van de schuld zijn in dit geval geen groot probleem: de inkomsten van Euronext zullen vanwege de overname ook fors toenemen. De karakteristieken van Borsa Italiana zijn even aantrekkelijk als die van Euronext zelf, en de verwachting is dat er synergievoordelen te behalen zijn in de vorm van kostenreducties en extra omzet op gecombineerde handelsplatformen. De hogere vrije cashflow die Euronext straks behaalt, zal in eerste instantie aangewend moeten worden om de schuld terug te brengen. Aangezien het bedrijf kan bogen op inkomsten die in hoge mate voorspelbaar zijn, hoeft dat aandeelhouders echter niet af te schrikken.

Eindoordeel

Over het management van Euronext ben ik goed te spreken: er is nadrukkelijk aandacht voor kostenbeheersing, efficiëntieverbetering en de creatie van aandeelhouderswaarde. Ook een pluspunt is het actieve overnamebeleid, waarbij de interesse met name uitgaat naar bedrijven waarvan de omzet niet direct samenhangt met handelsvolumes. Recente voorbeelden van overnames betreffen die van Nord Pool, een Europese beurs voor het verhandelen van stroom, en de Deense effectenbewaarinstelling VP Securities.

Euronext is een bedrijf met monopolieachtige kenmerken. De vooruitzichten zijn goed, mede vanwege synergievoordelen gerelateerd aan de overname van Borsa Italiana, en met een Earnings Yield van zo’n 6 procent is de waardering toch vrij bescheiden. Doordat het bedrijf profiteert van hoge handelsvolumes kan het bij onstuimige markten een schokdemper zijn in de portefeuille.

Return on invested capital (ROIC)

Deze ratio wordt berekend door het bedrijfsresultaat te delen door het geïnvesteerde kapitaal. De ROIC geeft aan in welke mate een bedrijf uitblinkt in het verdienen van geld. Bedrijven met een hoge ROIC hebben vaak een duurzaam concurrentievoordeel.

Earnings Yield (EY)

Deze ratio wordt berekend door het bedrijfsresultaat te delen door de beurswaarde waarbij een correctie is aangebracht voor eventuele schulden en cash. Omdat gerekend wordt met het bedrijfsresultaat en gecorrigeerd wordt voor de balanspositie is de Earnings Yield een betere maatstaf om de waardering van verschillende aandelen met elkaar te vergelijken dan de meer bekende koers-winstverhouding.

| VEB-lidmaatschap |

|---|

| Nog geen VEB-account? |

| Voor toegang tot de volledige website dient u een VEB-lidmaatschap aan te houden en in te loggen. Indien u lid bent, maar nog geen account heeft kunt u ook klikken op ‘inloggen’ en daarna een account aanmaken. |

|

|

| Meer infomatie over het VEB -lidmaatschap |