Pfizer leek de winnaar te zijn van de race naar het coronavaccin, inmiddels zijn er verschillende vaccins goedgekeurd waaronder zelfs een uit Rusland. De grootste gezondheidscrisis in decennia pakt vooralsnog echter niet bijzonder goed uit voor de grote farmaceuten.

Sterke onderzoeksresultaten van het eerste vaccin dat op de markt kwam, bezorgden de aandelenbeurzen in november een mooie opleving. Het ging om een middel dat Pfizer in samenwerking met het Duitse BioNTech had ontwikkeld. De effectiviteit van meer dan 90 procent was een enorme meevaller. Al snel bleek dat er ook nadelen zitten aan dit middel: het moet bij zeer lage temperaturen bewaard worden en er zijn twee injecties nodig om het echt goed te laten werken.

Inmiddels zijn er meer vaccins en er zijn er ook nog onderweg. En allemaal hebben ze wat: het vaccin van Moderna, als tweede goedgekeurd door het Europees medicijnagentschap EMA, werkt bijna net zo goed als dat van Pfizer, heeft iets meer bijwerkingen maar kan wel een maand in een gewone koelkast bewaard worden. Het ‘Oxfordvaccin’ van AstraZeneca, dat als derde voor Europa werd goedgekeurd, zou dan weer minder goed werken bij mensen boven de 65 jaar. Daarnaast zijn er inmiddels verschillende varianten van het coronavirus, waartegen de vaccins ook weer allemaal verschillen in mate van effectiviteit.

Johnson & Johnson

Veel wordt verwacht van het vaccin van Johnson & Johnson, waarvoor op het moment van schrijven van dit artikel versnelde goedkeuring is aangevraagd voor de Verenigde Staten. Dit vaccin is door J&J’s Leidse dochteronderneming Janssen Vaccines ontwikkeld en zou een bescherming van 66 procent bieden tegen covid-19, en 72 procent volgens testen in de VS. Dat lijkt misschien laag in vergelijking met de andere vaccins, maar experts zien dat anders. Bij griepvaccins wordt een effectiviteit van 50 procent al als een mooie score gezien, omdat dan de helft van de ziektegevallen voorkomen wordt en de rest van de ingeënte groep vaak minder ziek wordt, zodat de gezondheidsschade enorm wordt beperkt. Het vaccin van Janssen zou goed werken in alle leeftijdscategorieën en er is maar één prik van nodig. De VS hebben er 100 miljoen doses van besteld, Nederland 11 miljoen.

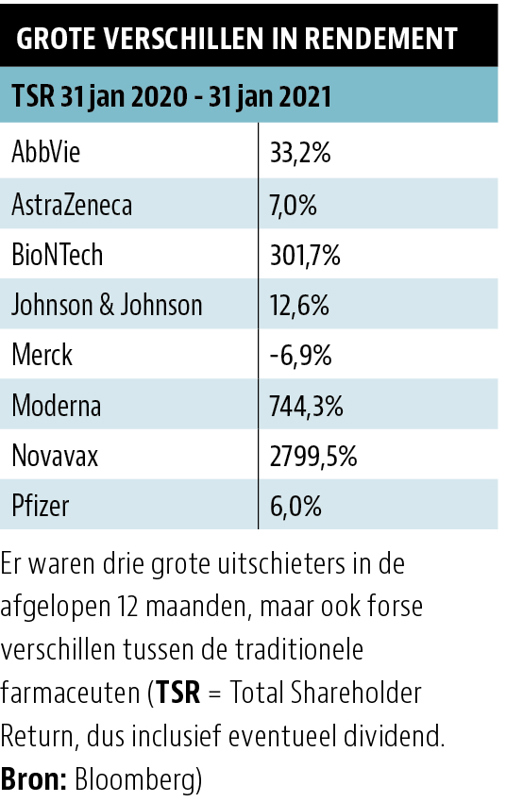

Wie dacht dat de farmaciesector als geheel sterk zou profiteren in een jaar dat ziekenhuizen over de hele wereld overuren draaiden, kwam bedrogen uit. Veel van de traditionele farmacieaandelen bleven achter bij de markt. De relatieve nieuwkomers BioNTech, Moderna en Novavax, die doorbraken met een coronavaccin konden melden, werden wel honderden procenten meer waard (tabel 1).

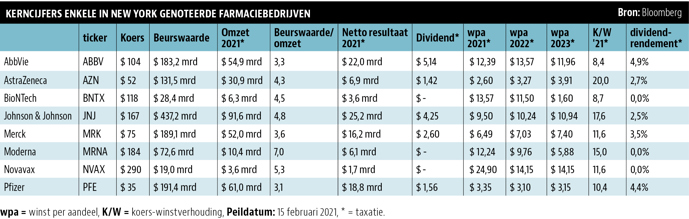

Uit de jaarcijfers bleek dat 2020 voor Johnson & Johnson eigenlijk gewoon een wat tegenvallend jaar was. De grootste farmaceut ter wereld boekte in 2020 min of meer dezelfde omzet als het jaar ervoor. De winst per aandeel zakte met enkele procenten.

Dat was minder dan een jaar geleden werd verwacht, toen J&J nog uitging van 5 tot 6 procent omzetgroei en enkele procenten winstgroei. De coronacrisis zorgde ervoor dat de divisie medische hulpmiddelen, de tweede divisie van het bedrijf, de omzet met bijna 12 procent zag dalen door een afname van de vraag naar onder meer orthopedische hulpmiddelen en contactlenzen. Dit had te maken met uitstel of afstel van behandelingen, wat uiteraard een gevolg was van de crisis.

Daar staat tegenover dat J&J dus een coronavaccin in de pijplijn heeft, waarvan er naar verwachting in korte tijd meer dan 1 miljard kunnen worden verkocht. Tegen een prijs van 10 dollar per stuk is dat zo 10 miljard dollar extra omzet, circa 12 procent van de jaaromzet. Maar het bedrijf heeft toegezegd het vaccin op kostprijsbasis te verkopen.

Voor de langetermijnbelegger bewijst het aandeel Johnson & Johnson al jaren dat het een hoeksteen in de portefeuille kan zijn. Het bedrijf slaagt er goed in het rendement op het eigen (ROE) en het geïnvesteerde vermogen (ROIC) op een zeer hoog peil te houden. De ROE ligt bij J&J de laatste jaren rond de 25 procent, de ROIC rond 18 procent. Het aandeel behoort tot het selecte gezelschap van de Amerikaanse ‘dividendkampioenen’, de winstuitkering wordt al sinds 1963 ieder jaar verhoogd.

Bij de huidige koers kost het aandeel Johnson & Johnson minder dan 18 keer de voor 2021 verwachte winst en is het dividendrendement 2,6 procent. Die waardering is wel eens hoger geweest.

Moderna en BioNTech

In mei van het vorige jaar kondigde de Amerikaanse regering Operation Warp Speed aan, een publiek-privaat samenwerkingsprogramma waarmee beoogd werd de ontwikkeling van het coronavaccin en andere behandelmethodes te versnellen.

Door 10 miljard dollar ter beschikking te stellen werden bedrijven gestimuleerd alle lopende ontwikkelingsprogramma’s voor producten die mogelijk voor corona zouden kunnen worden ingezet te intensiveren.

Een schot hagel, maar Operation Warp Speed was precies de zet in de rug die enkele jonge biotechnologiebedrijven konden gebruiken. Moderna uit het Amerikaanse Cambridge (onder de rook van Boston) kwam vorig jaar bij beleggers al snel in beeld als mogelijke kandidaat-winnaar in de race naar het vaccin. Het aandeel is in de afgelopen 12 maanden meer dan 700 procent meer waard geworden, maar het is op basis van de winstverwachtingen voor dit jaar niet eens zo duur: 15 keer de winst. Het is wel onzeker hoe de winstgevendheid er na 2021 uitziet, want het bedrijf heeft geen breed productenpalet en was tot dit jaar altijd verlieslatend. Voor 2022 en 2023 voorzien analisten dan ook een terugval van de winst ten opzichte van dit jaar.

Voor het Duitse BioNTech (ook in de VS genoteerd, onder de ticker BNTX) geldt hetzelfde. Ook daar zal de winst dit jaar voorlopig pieken. De Duitsers staan wel op de kaart bij beleggers, nadat ze samen met Pfizer het eerste vaccin ontwikkelden dat formeel werd goedgekeurd. Het leverde het aandeel een koerswinst van 300 procent op, maar partner Pfizer deed nauwelijks mee.

Pfizer

Terwijl Pfizer nu juist op net 10 keer de winst een van de voordeligste namen in de sector is. Pfizer heeft een dividendrendement van 4,5 procent en het bedrijf boekt al jaren een rendement op het eigen vermogen dat in de dubbele cijfers ligt. Historisch is 10 keer de winst zeer goedkoop voor dit aandeel. De koers-winstverhouding lag in het verleden vaak ruim boven de 20.

Daarbij moet worden aangetekend dat de verwachte winstgroei laag is. De omzet trekt wel aan. In 2020 behaalde Pfizer een omzet van 41,9 miljard dollar, dat was 8 procent meer dan een jaar eerder. Het concern verwacht bovendien dit jaar voor 15 miljard dollar aan extra omzet te genereren met het coronavaccin. Er zullen waarschijnlijk zo’n twee miljard doses worden afgeleverd. De omzet zal aanzwellen tot zo’n 61 miljard dollar.

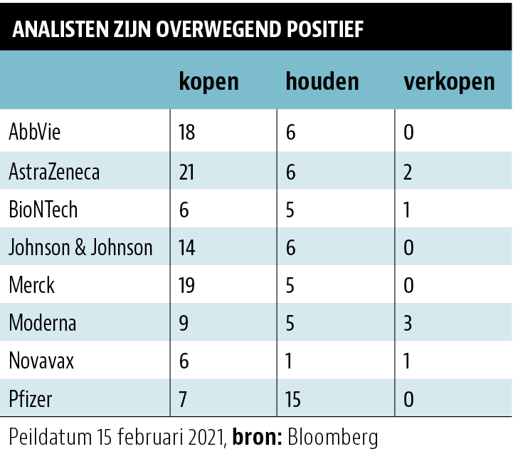

Analisten zien de winst per aandeel niet meegroeien: die zal in de jaren tot 2024 op ruim 3 dollar blijven hangen. Dat maakt van Pfizer het enige aandeel op deze pagina’s waarvoor de houden-adviezen domineren. Er zijn inderdaad betere kandidaten.

AstraZeneca en Novavax

Het Brits-Zweedse AstraZeneca, in New York genoteerd onder het tickersymbool AZN, is gevestigd in de Britse universiteitsstad Cambridge, waar het samen met de universiteit van Oxford een vaccin ontwikkelde dat grote problemen met de levering kende en een wat tegenvallende werking bleek te hebben, met name bij de Zuid-Afrikaanse variant van het coronavirus.

Het aandeel lijkt relatief duur, maar hier loopt de winst in de komende jaren naar verwachting wel snel op: van 2,54 dollar dit jaar naar bijna 4 dollar per aandeel in 2023. AstraZeneca beschikt over een goed gevulde pijplijn van nieuwe medicijnen die de komende jaren voor groeiende inkomsten zal zorgen. Met name in oncologie boekt het concern de laatste jaren veel vooruitgang, wat het aandeel geliefd maakt onder analisten (21 koopadviezen op 29 volgers).

Het aandeel in het Amerikaanse biotechnologiebedrijf Novavax was op de beurs de grote winnaar in 2021. Het concern was tot vorig jaar verlieslatend, maar vanaf 2021 zal het zwarte cijfers schrijven, hoewel hier naar verwachting net als bij BioNTech ook met een sterke piek in 2021. Ook het vaccin van Novavax bleek minder goed te werken tegen de Zuid-Afrikaanse variant, maar het middel zal de komende maanden op grote schaal worden toegediend. Novavax heeft overigens meer ijzers in het vuur, het zal de komende jaren naar verwachting een flink aantal andere vaccins op de markt brengen, waaronder middelen tegen griep.

Het Amerikaanse Merck, in Europa opererend onder de naam MSD (Merck Sharp & Dohme), trok juist de stekker uit de twee coronavaccins die het in voorbereiding had, omdat deze bij de eerste tests op mensen nauwelijks bleken te werken. Dat was wel een gevoelige nederlaag voor de farmaceut uit New Jersey, die hier duidelijk is verslagen door de zeer efficiënte vaccins van de oude concurrent Pfizer en nieuwkomer Moderna. Er was ook goed nieuws: in dat laatste bedrijf had Merck tot december vorig jaar een fors belang, waar het bijna 800 miljoen dollar mee verdiende.

Verliezer Merck

Het International AIDS Vaccine Initiative (IAVI), dat een van de vaccins mede ontwikkelt, wil overigens nog wel doorgaan met het Merck-vaccin omdat het misschien is om te bouwen tot een middel dat niet per injectie, maar met een neusspray wordt toegediend.

Merck, moederbedrijf van onder meer Organon uit Oss, lijkt een verliezer aan het corona-front, maar staat er wel relatief goed op bij analisten. Het bedrijf kwam in februari met licht tegenvallende cijfers over het vierde kwartaal, maar de berichten over Mercks belangrijkste medicijn Keytruda (gebruikt bij de behandeling van kanker) stemden optimistisch voor de komende jaren: de omzet daarvan ging 28 procent vooruit naar 4 miljard dollar. Ook Mercks vaccin tegen baarmoederhalskanker Gardasil liep uitstekend: de omzet daarvan groeide met 44 procent tot bijna een miljard dollar.

Het ziet ernaar uit dat Merck de winst per aandeel de komende jaren sterker kan opschroeven dan de meeste anderen in deze sector. Misschien niet zo sterk als AstraZeneca, maar Merck heeft met 3,6 keer de omzet en 11,6 keer de winst wel een aanzienlijk lagere waardering. Het enthousiasme van de analisten (19 koopadviezen) is dus goed te verklaren.

AbbVie

Over AbbVie uit Illinois zijn de analisten ook goed te spreken. Dit biotechbedrijf werd in 2013 afgesplitst van Abbott Laboratories en had het de laatste jaren moeilijk op de beurs. Dat had alles te maken met het aflopen van de Europese patenten op Humira, een belangrijk medicijn tegen artritis. In de VS loopt het patent ook af, in 2023. Dat verklaart de terughoudende winstverwachting van analisten voor dat jaar.

Humira was in 2015 nog goed voor 61 procent van de omzet van AbbVie. Dat was in 2020 nog altijd 43 procent, maar AbbVie heeft inmiddels meer ijzers in het vuur. Met de overnames van Pharmcyclics in 2015, Stemcentrx in 2016 en botoxmaker Allergan in 2020 heeft AbbVie nu verschillende medicijnen, met name voor de behandeling van kanker, waar het nog jaren mee vooruit kan.

Op net 8 keer de verwachte winst en met een dividendrendement van bijna 5 procent is het aandeel AbbVie misschien nog wel het beste medicijn voor 2021. Voor uw portefeuille dan.

| VEB-lidmaatschap |

|---|

| Nog geen VEB-account? |

| Voor toegang tot de volledige website dient u een VEB-lidmaatschap aan te houden en in te loggen met uw VEB-account. |

|

|

| Informatie over lidmaatschappen |