De klap van de coronacrisis was eind 2020 nog niet voelbaar bij de meeste banken, zo bleek uit de jaarcijfers. Overheden vingen veel van de directe pijn op en banken hadden een sterke uitgangspositie. Wel werd er het nodige gereserveerd voor afboekingen in de nabije toekomst.

Voor banken is het vooral de vraag hoe sterk het economisch herstel zal zijn, dat vermoedelijk in de tweede helft van dit jaar zal plaatsvinden. Beleggers zijn zeer pessimistisch over banken maar dat heeft vooral te maken met het verleden. Het trauma van 2008 ligt nog vers in het geheugen en veel beleggers zijn sindsdien ook anders naar verdienmodellen gaan kijken. Aangescherpte eisen vanuit de toezichthouder (rondom kapitaal en klantonderzoek) en ontwikkelingen rondom digitalisering en de maar aanhoudende lage rente, zetten oude verdienmodellen versneld onder druk.

Corona kan een katalysator worden voor een langverwachte consolidatieslag waarmee de verdienmodellen nieuw leven wordt ingeblazen. Kind van de rekening kan het bankpersoneel zijn, banken worden steeds kleinere werkgevers. Dat geldt zeker voor ABN Amro en ING, die in de afgelopen maand met hun jaarcijfers kwamen.

ABN Amro: verdienmodel kraakt

Gegeven de omvang van de crisis waarin de wereld verkeert, was het op het eerste gezicht helemaal niet verkeerd dat ABN Amro in de laatste maanden van 2020 nog een positief resultaat wist te behalen.

Beleggers bleken weinig onder de indruk en onthaalden de cijfers met chagrijn, wat een verder dalende beurskoers tot gevolg had. Inmiddels is de bank op de beurs nog een kleine 8 miljard euro waard, meer dan een halvering in twee jaar tijd.

De koersdruk heeft alles te maken met een haperend verdienmodel. De plannen die topman Robert Swaak eind november ontvouwde, hebben beleggers niet kunnen overtuigen. Om ABN Amro weer in de lift te krijgen, is een overtuigende strategie nodig die verder gaat dan het beproefde recept van kostenbesparing en oriëntatie op hypotheken en zakelijke kredieten.

Want de problemen met het verdienmodel zijn serieus. Afgelopen jaar bepaalden rente- inkomsten driekwart van de totale verdiensten van ABN Amro. Die praktijk, waarin banken zelf geld aantrekken en vervolgens tegen een hoger percentage weer uitzetten, staat stevig onder druk.

De margedruk zal nog lange tijd voelbaar blijven. Leningen kennen doorgaans een rentepercentage dat voor meerdere jaren vaststaat. Verder is het onwaarschijnlijk dat de Europese rentes de komende jaren stijgen, het omgekeerde lijkt eerder het geval.

In een poging om aan de margedruk te ontkomen, wil topman Swaak inzetten op commissie-inkomsten en kleinere overnames doen. De vraag is of dat soelaas biedt.

ING: wendbaarder dan concurrenten

De cijfers over het vierde kwartaal van 2020 - die ING overlegde - vielen niet tegen. De grootste bank van Nederland behaalde een solide resultaat met een rentedruk die beheersbaar bleef.

Beleggers reageerden positief op wat vooraf een moeizaam kwartaal beloofde te worden. “Veerkrachtig”, zo typeerde topman Steven van Rijswijk de prestatie, waarbij de groei van de nieuwe klanten, circa 578.000 in 2020, misschien nog wel het meeste opviel.

Die klanten werden grotendeels via digitale kanalen bereikt. De bank profiteert zo van de vroege inzet op digitalisering, waarmee ze minder kwetsbaar was voor de gevolgen van lockdowns.

Toch verklaren nieuwe klanten maar een beperkt deel van de veerkracht. Hoofdrollen zijn weggelegd voor het solide leningenboek en de spreiding in activiteiten, waardoor de rentepijn minder voelbaar was. Het zijn gevolgen van de jaren geleden ingezette koers en je zou nu dus kunnen spreken van een uitgesteld ‘Hamers-effect’.

ING voegde 208 miljoen euro toe aan de stroppenpot, waarmee het jaartotaal uitkomt op 2,7 miljard euro, een stukje lager dan verwacht werd. Bovendien bevat de voorziening nog een forse correctie door het management (van 413 miljoen euro). Zonder die correctie voor behoedzaamheid, gaven de risicomodellen al een vrijval aan van grofweg 205 miljoen euro, wat maar aangeeft dat covid-19 de bank uiteindelijk mogelijk minder zal raken dan eerder gedacht.

Volgende maand in Effect: mogelijke bankenfusies gewogen

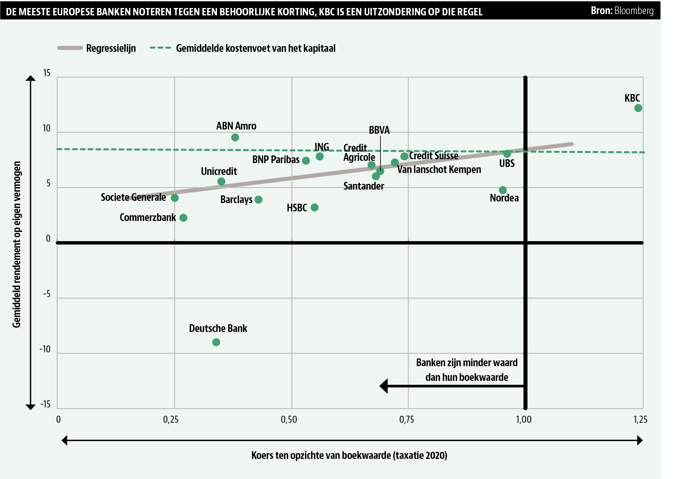

Veel banken zijn minder waard dan hun boekwaarde en behalen een rendement op hun eigen vermogen dat onder de kosten van kapitaal ligt (zie de figuur op pagina 13). Consolidatie kan daarvoor een oplossing zijn.

Gaat ABN Amro op eigen kracht door of bundelt de bank de krachten met die andere staatsdeelneming, de Volksbank? En hoe denken grote financiële spelers als BNP Paribas, Unicredit en UBS de oprukkende fintech-spelers het hoofd te bieden?

In de volgende Effect belichten we voor- en nadelen en de waarschijnlijkheid van enkele tot de verbeelding sprekende bankencombinaties.

| VEB-lidmaatschap |

|---|

| Nog geen VEB-account? |

| Voor toegang tot de volledige website dient u een VEB-lidmaatschap aan te houden en in te loggen. Indien u lid bent, maar nog geen account heeft kunt u ook klikken op ‘inloggen’ en daarna een account aanmaken. |

|

|

| Meer infomatie over het VEB -lidmaatschap |