Na decennialange afwezigheid is de vrees voor inflatie echt terug. Welke beursfondsen kunnen zich het beste wapenen tegen stijgende prijzen?

De verwachte herstart van de economie wakkert de vrees voor inflatie aan. Van scheepvrachttarieven tot olie en van koper tot hout: prijzen vlogen in de laatste maanden tientallen procenten de lucht in.

Met stimuleringsplannen van ongekende proporties in de VS en Europa in het achterhoofd is niet zo verwonderlijk dat bij obligatiebeleggers de angst voor het inflatiespook wordt aangewakkerd. Als veel geld op te weinig goederen en diensten jaagt, wordt het prijspeil opgedreven.

Beleggers in Amerikaans staatspapier prijsden deze week een inflatieverwachting in van circa 2,5 procent. Voor het idee: na aankondiging van de eerste lockdowns in maart bedroeg dezelfde verwachting een magere 0,1 procent.

Het woord inflatie mag dan uit de vocabulaire van de meeste beleggers zijn verdwenen, het maakt de enorme schade die geldontwaarding kan aanrichten in een beleggingsportefeuille er niet minder op.

Welke lessen kunnen beleggers uit trekken de historie en in welke hoek van de beurs kan bescherming worden gevonden? Vier keer vraag en antwoord.

1. Hoe renderen aandelen in tijden van hoge inflatie?

Verschillend onderzoek laat zien dat aandelen het te verduren krijgen tijdens periodes met hoge inflatie.

De geschiedenis leert dat beursfondsen weliswaar hun omzet kunnen laten stijgen, maar dat de winstgevendheid wel onder druk staat. Dit komt doordat hogere inputkosten – denk aan grondstoffen en personeel – niet volledig kunnen worden doorberekend aan klanten.

Voor bedrijven met veel fabrieken, machines en voorraden deelt inflatie nog een extra stoot uit. De investeringen, zelfs om alleen de productie op peil te houden, vallen fors hoger uit door hogere prijzen van machines. Het gevolg: van de al lagere winsten blijft nog minder kasstroom over.

Aangezien de lagere kasstromen ook nog eens tegen een hogere rentevoet moeten worden terugrekend naar vandaag - kapitaalverschaffers zullen immers een opslag eisen voor het inflatierisico - krijgen aandelen van dit soort bedrijven een flinke knauw.

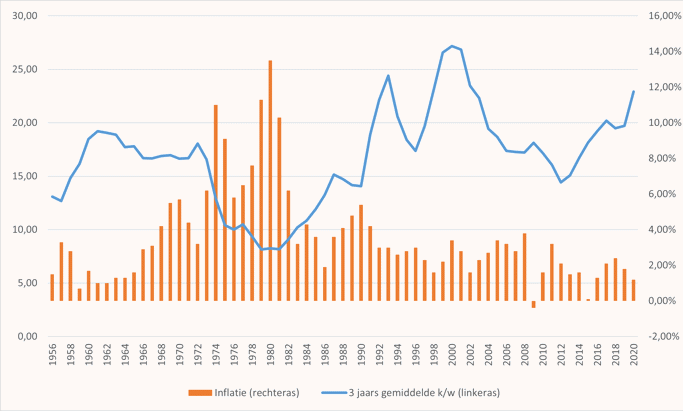

Dit is geen theoretisch verhaal, zo blijkt ook uit een analyse van aandelenrendementen en de inflatie sinds de jaren vijftig. Onze analyse laat zien dat toen de inflatie explodeerde van 2-3 procent eind jaren zestig tot circa 10 procent in de tweede helft van de jaren zeventig, de waarderingen van aandelen sterk onder druk kwamen te staan. Over die periode zakte de gemiddelde koers-winstverhouding van rond de 18 tot (ver) onder de tien 10.

Toen de inflatie halverwege de jaren 80, na nooit eerder vertoonde renteverhogingen door Paul Volcker, weer terug in de ketchupfles zat, keerden de waarderingen terug naar het historische gemiddelde.

Waarderingen onder druk als prijspeil oploopt

Bron: Bloomberg. De koers-winstverhouding van de S&P 500 index betreft het gemiddelde over drie jaar.

2. Welke beursfondsen zijn wel en niet bestendig tegen inflatie?

Een beursfonds heeft twee wapens tegen inflatie. De eerste is prijsmacht. Denk aan begeerlijke merken (Apple en Nike) of een klant die niet zonder je dienst kan (Microsoft) waardoor de steeds hogere rekening van toeleveranciers kan worden doorgeschoven naar klanten. Wel zijn bij prijsmacht de doorlooptijd van projecten en productieprocessen (omloopsnelheid) mede bepalend in de mate waarin tijdig prijzen kunnen worden verhoogd.

Het tweede is een lage kapitaalintensiteit. Met een lage kapitaalbehoefte wordt vermeden dat steeds meer cash wordt opgeslokt om de productiecapaciteit op peil te houden in tijden van inflatie.

De categorie beursfondsen dat beschikt over beide wapens is klein, maar minder klein dan in de jaren 70.

Denk bijvoorbeeld aan marktplaatsbedrijven als Bol.com (eigendom van Ahold Delhaize), Amazon en Ebay. Dit zijn in feite digitale winkelschappen waar producten van derden worden aangeboden tegen commissie, een percentage van de verkoopprijs. Als de verkoopprijzen van de producten die over het platform vliegen, stijgen nemen de commissie-inkomsten met een evenredig bedrag toe. Van de extra omzet hoeven nauwelijks kosten of investeringen te worden afgetrokken. Plat gezegd is het platform al gebouwd. Betalingsverwerkers als Adyen, Paypal en Ingenico vallen in dezelfde categorie.

Helemaal aan de andere kant van het spectrum staan bijvoorbeeld vliegtuigmaatschappijen en bouwers. Deze bedrijven hebben nauwelijks pricing power, hebben een hoge kostenbasis (kerosine en personeel) en ze zijn zeer kapitaalintensief. Het is cru, maar inflatie raakt bedrijven die onder normale omstandigheden al weinig robuust zijn extra hard.

In het midden van het spectrum zitten bedrijven als AkzoNobel en Unilever. Het is de vraag of merken als Flexa en Unox sterk genoeg zijn om weg te komen met flinke prijsverhogingen. Het verleden laat in ieder geval zien dat hogere grondstofprijzen vaak slechts gedeeltelijk - en in ieder geval met vertraging - in rekening konden worden gebracht bij de klanten.

3. En hoe zit het met grondstoffenbedrijven?

Olie- en gasbedrijven zijn een apart geval. De pricing power van deze bedrijven is nul. De prijs van olie wordt op de wereldmarkt bepaald. Bovendien zijn ze extreem kapitaalintensief. Maar aangezien energieprijzen in periodes van hoge inflatie vaak stijgen is niet vreemd dat bedrijven als Shell, Total en Exxon toch per saldo profiteren.

Onderzoek laat dan ook zien dat energiebedrijven in periodes van stijgende prijzen goed gedijen. In zeven van de negen periodes waarin de inflatie opliep sinds 1972 presteerden energiebedrijven gemiddeld 14 procentpunten beter dan de S&P 500, zo blijkt bijvoorbeeld uit een analyse van Ned Davis Research.

Het geplaagde Shell, dat in deze categorie valt, heeft wellicht twee extra pluspunten mocht inflatie terugkeren. CEO Ben van Beurden heeft beleggers onlangs bezworen dat in een scenario waarin de olieprijs (weer) door het dak gaat Shell ‘zal profiteren in plaats van investeren’.

Het is duidelijk dat Shell’s oliedivisie op termijn zal krimpen. Een logisch gevolg hiervan is lagere investeringen. Eventuele opwaartse prijsdruk in de toeleveringsketen – denk aan het hogere prijzen voor toeleveranciers en het staal voor platforms – zal Shell hierdoor, in tegenstelling tot in het verleden, minder raken. Het gevolg: nog jaren vette vrije kasstromen uit olie.

En die kasstromen kan Shell – en nu komt pluspunt twee – gebruiken om de relatief hoge schuld van 75 miljard dollar af te lossen, een uitgesproken kernprioriteit van cfo Jessica Uhl. In een scenario waarin geld steeds minder waard wordt, nemen schulden in reële termen af.

Shell betaalt een gemiddelde rente van 2,6 procent per jaar op zijn schuldpapier dat gemiddeld nog circa tien jaar loopt. Indien het momenteel door financiële markten ingeprijsde inflatiescenario waarheid wordt - circa 2,5 procent inflatie per jaar - leent Shell dus gecorrigeerd voor inflatie gratis.

Natuurlijk moet Shell dan geen nieuwe schulden aangaan tegen hogere rentes.

4. Zal het echt zo een vaart lopen met de inflatie?

Het inflatiedebat is terug van weggeweest. Hoewel de vrees voor inflatie wordt uitgesproken, lijkt de consensus onder economen dat het niet zo een vaart zal lopen met hogere prijzen. Er wordt bijvoorbeeld op gewezen dat de structurele ontwikkelingen die inflatie in de weg staan niet zijn verdwenen. Denk aan vergrijzing, digitalisering en globalisering.

Enige scepsis over uit de pan rijzende inflatie lijkt gezien de recente geschiedenis gerechtvaardigd.

De economen die tot nu toe waarschuwden voor hoge inflatie hebben meer dan ongelijk gekregen. Zelfs de voorspellingen van grootmeester Warren Buffett halverwege 2008 – ‘explosieve inflatie is het grootste risico voor de economie’ – en in 2013 – kwantitatieve verruiming zal uiteindelijk tot ‘heel veel inflatie leiden’ – lijken in de achteruitkijkspiegels ongelukkig te noemen.

Maar gaan we verder terug in geschiedenis is meer alertheid geboden. Halverwege de jaren 60 verklaarden vooraanstaande economen de inflatie, toen circa één procentje, eveneens ‘dood’. Bovendien zouden onverhoopte prijsstijgingen makkelijk kunnen worden teruggedrongen. Enkele jaren later explodeerde de inflatie tot boven de tien procent.

Een goede belegger zal rekening moeten houden met elk denkbare scenario, waaronder één met gierende inflatie.