Het Europese bankwezen is naarstig op zoek naar nieuwe verdienmodellen. Dat alleen zal echter onvoldoende zijn. Critici stellen een consolidatie in het verschiet als enige oplossing voor een structureel gezonder banklandschap. Zo’n fusiegolf biedt beleggers kansen, bankaandelen zijn nu nog goedkoop. De VEB onderzocht vier verschillende combinaties.

Vrijwel het gehele Europese bankwezen kampt met een haperend verdienmodel. De oorzaken zijn niet nieuw: de rente blijft aanhoudend laag, de toenemende kosten van regulering lijken structureel van aard, en daar komen de effecten van covid-19 nog eens bij.

Om aan de malaise te ontkomen, volgen de meeste banken grofweg dezelfde strategie: digitaliseren, verbreden van het dienstenpakket en beëindigen van niet-kernactiviteiten.

Consolidatie in de bankensector wordt uiteindelijk als de enige oplossing voor een structureel gezonder landschap gezien. Afgelopen jaar werd deze gedachte steeds vaker uitgesproken, door de bankiers zelf, door toezichthouders en beleidsmakers.

Verdienmodel

Voor beleggers lijkt een consolidatie vooral kansen te bieden. De huidige waarderingen zijn, ondanks recente koersstijgingen, laag. Beleggers kijken met een enorm pessimisme naar de haperende verdienmodellen. Veel Europese banken maken hun cost of equity nu al niet goed, en er bestaan serieuze twijfels over structurele houdbaarheid van de inkomsten op de lange termijn.

Versterkingen van het verdienmodel kunnen beleggersvertrouwen herwinnen en daarmee de banken weer stuwen. Daarin schuilen kansen voor beleggers, helemaal met de consolidatie in aantocht.

Maar wie gaat met wie? Dat is de grote vraag. Eenvoudig zijn bankenfusies nooit, vanwege de sterke regulering en specifieke problemen bij de individuele banken. Om alvast de gedachten op gang te helpen, bekeken wij enkele scenario’s, fusiecombinaties die strategisch zouden kunnen passen. Het zijn gedachte-experimenten, die stof geven tot nadenken.

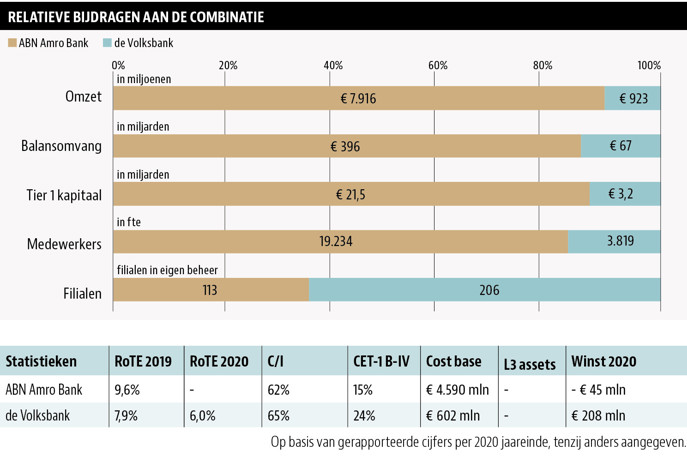

Combinatie 1: ABN Amro en De Volksbank

Rationale

Een samenvoeging van ABN Amro en de Volksbank wordt al langere tijd geopperd als mogelijkheid. De banken zijn op veel gebieden vergelijkbaar en deels of helemaal in handen van de Nederlandse Staat, die toch een keer van de belangen af wil.

Een zelfstandige route voor de Volksbank lijkt voorlopig niet aan de orde. De bank heeft te maken met kosten- en governance-problemen en worstelt met de bestendigheid van het verdienmodel.

De verkoop van de laatste pluk ABN Amro-aandelen in staatshanden (56 procent) is eveneens lastig, omdat de bank verwikkeld is in een witwasschandaal. Beide banken ontbreekt het bovendien aan een duidelijk verhaal over de eigen toekomst.

Voordelen

ABN Amro heeft moeite het eigen hypotheekboek op peil te houden. De concurrentie van verzekeraars, buitenlandse spelers en pensioenfondsen is fors en zal de komende jaren steeds nijpender worden. Zelf stelt ABN Amro in te zetten op een internet-budgetlabel, maar onzeker is of daarmee de concurrentie daadwerkelijk kan worden afgeslagen. Die concurrenten zullen altijd een beter rentetarief kunnen aanbieden, simpelweg omdat zij zelf minder zwaar gereguleerd zijn dan banken. Meegaan in die ‘prijzenoorlog’ lijkt verre van verstandig. Met de Volksbank zou ABN Amro het hypotheekboek met 48 miljard euro kunnen laten groeien, wat enige schaalvoordelen kan opleveren.

Daar komt bij dat het om bestaande hypotheken gaat, met een relatief lage loan-to-value (verhouding lening ten opzichte van huizenwaarde). Deze leningen zijn aanmerkelijk veiliger dan nieuwe hypotheken, gebaseerd op de huidige, hoge huizenprijzen waarop nog niets is afgelost. Mocht het misgaan op de huizenmarkt, dan zijn het de jongste leningen waar de pijn het eerst voelbaar wordt. De veel oudere Volksbank-hypotheken zijn dan zeker te prefereren.

De Volksbank kampt nu met een hoog kostenniveau. Van iedere euro omzet gaat 65 cent op aan operationele kosten, en dat is veel. De bank moet efficiënter gaan werken, maar tegelijk ook investeren in IT en interne controlemechanismen verbeteren. Bij een samengaan met ABN hoeft de Volksbank die investeringen niet te doen.

Banken willen steeds meer dienstverlening digitaal doen, via apps of adviseurs op afstand. Op digitaliseringsgebied heeft ABN Amro een voorsprong op de Volksbank. De Volksbank beroept zich nog op een uitgebreid kantorennetwerk; een geheel andere strategie dichter op de klant. Mocht die lokale strategie toch niet houdbaar blijken, dan kan het meeliften op de infrastructuur die ABN Amro al heeft.

ABN Amro wil inzetten op vergroening en op duurzame impact. In deze ambitie vindt het een sterke partner in ASN Bank, onderdeel van de Volksbank. Met deze kennis nemen voor ABN Amro de slagingskansen toe om inderdaad die beoogde grotere rol te gaan spelen op het gebied van groene financiering in de Noordwest-Europese markt. Op dit moment concurreert het hier toch met grotere en meer ervaren spelers (zoals Deutsche Bank en Commerzbank).

Nadelen

De samenvoeging maakt dat bepaalde functies dubbel worden ingevuld en er overlap ontstaat in het aantal bankfilialen. Dat heeft gevolgen voor de werkgelegenheid, die in de bankensector toch al onder druk staat. De politiek zal dit aspect meewegen, maar heeft niet veel bewegingsvrijheid. Als de overheid zelf de broekriem niet aantrekt, doet een nieuwe eigenaar het wel. Het spel wordt in die zin hard gespeeld.

De Volksbank zal in de nieuwe combinatie behoorlijk het onderspit delven. De bank is relatief klein, bankiert vrijwel uitsluitend in de verzadigde hypotheekmarkt en vecht tegen een afkalvend winstprofiel. De bank haalt 92 procent van de inkomsten uit rentemarge, waar de pijn het meest voelbaar is. ABN Amro zal het voor het zeggen krijgen: het is beter gediversifieerd en acht keer groter. Bij deze machtsverhoudingen verdwijnt een speler die nu juist wel een onderscheidend profiel (“bankieren met de menselijke maat”) had.

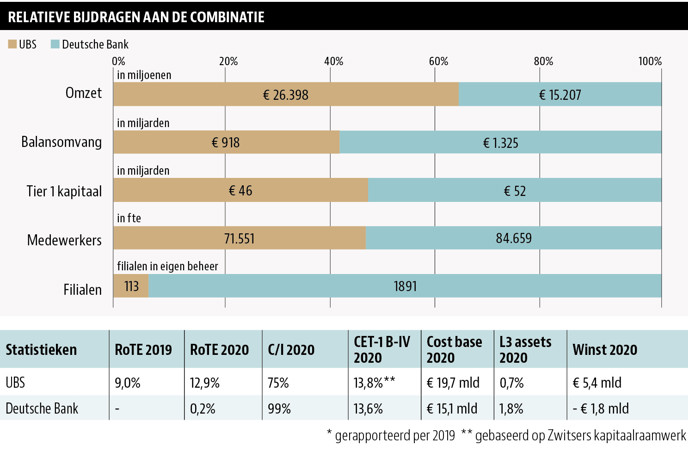

Combinatie 2: UBS en Deutsche Bank

Rationale

Het Zwitsers UBS en Deutsche Bank willen de plek op het wereldtoneel terugwinnen die ze verloren tijdens de financiële crisis van 2008. In amper tien jaar tijd zagen zij een omzetdaling in adviesdiensten en transactieactiviteiten van bijna 50 procent, grotendeels ingevuld door Amerikaanse zakenbanken. Beide banken zoeken nu een weg terug. Daarbij wordt vooral ingezet op vermogensbeheer voor rijke klanten (wealth management).

Naast de overeenkomsten zijn er ook verschillen tussen de banken, die een fusie interessant kunnen maken. De banken hebben in het recente verleden al met elkaar gesproken, maar verkennende gesprekken zouden op niets zijn uitgelopen. CEO Sewing van Deutsche Bank gaf aan open te staan voor een fusie, maar zou daarbij geen junior role accepteren. Toch hoeft uitstel geen afstel te betekenen.

Voordelen

Op het gebied vermogensbeheer kan door een samengaan een wereldspeler ontstaan die, zeker in tijden van concurrentie van Blackrock en Vanguard, via schaalgrootte de kosten kan reduceren. Deutsche Bank (DB) heeft grote moeite om de vermogensbeheeractiviteiten te laten groeien. UBS daarentegen is al een grote speler en zou DB het liefst integreren binnen het eigen wereldwijde netwerk.

UBS en DB delen de ambitie tot een vergaande digitale transformatie. Voor de Zwitsers was dat mede aanleiding om oud-ING-topman Ralph Hamers binnen te halen. Beide partijen hebben nooit echt werk gemaakt van een efficiëntere organisatie, en hun kosten liggen ver boven het Europees gemiddelde. Een fusie kan de digitale transformatie versnellen.

Een samenvoeging kan helpen om de talent-drain te stoppen. De laatste jaren hebben Deutsche Bank en UBS samen dertigduizend arbeidsplaatsen geschrapt. Deutsche zag vervolgens ook ervaren bankiers weglopen, juist in die deelmarkten waar het wél wil groeien. Een samenvoeging met UBS creëert een groter wereldwijd netwerk, wat aantrekkelijk is voor bankiers.

Nadelen

UBS riskeert het verlies van het Zwitserse imago, dat in de praktijk staat voor betrouwbaarheid en discretie (waarvoor het in het eigen logo “een derde sleutel” hanteert). Een samengaan met DB kan ertoe leiden dat ultra-vermogenden zich tot een andere Zwitserse partij wenden, bijvoorbeeld Credit Suisse. Dit effect valt – alhoewel moeilijk kwantificeerbaar – niet geheel uit te sluiten, zeker als het gaat om individuen die veel waarde hechten aan de Zwitserse geheimhouding.

Too-big-to-fail was destijds aanleiding voor beleidsmakers om vergaand in te grijpen in de operaties van banken. Beperking van de risico’s en het opknippen van bankbalansen leek in de nasleep van 2008 de enige verstandige route. Een fusie van UBS met DB creëert wederom een speler van forse omvang. Ook zijn er complicaties te verwachten op toezichtgebied. Welke toezichthouder gaat waarop toezien? Het kan ervoor zorgen dat toezichthouders niet al te happig zijn om mee te werken aan deze grensoverschrijdende fusie.

Deutsche Bank houdt een aanzienlijke portefeuille aan van (exotische) derivaten, distressed debt (schuld van noodlijdende bedrijven en overheden) en gestructureerde leningen, waar het maar moeilijk van af kan. Probleempunt is dat er geen actieve markt voor deze hele specifieke instrumenten bestaat. De waardebepaling (in de boeken: 24 miljard euro) komt voort uit eigen modellen en interne aannames. Naast de gebruikelijke waardebepalende factoren, zoals marktontwikkelingen (rente, aandelenkoersen, valutabewegingen) en kredietwaardigheid van tegenpartijen, spelen eigen aannames dus een grote rol. Het risico bestaat dat de stukken te positief gewaardeerd zijn.

Deutsche Bank is ook geen al te aantrekkelijke partij vanwege de bad bank die het bezit. In totaal is er een blootstelling van circa 72 miljard euro aan onder meer derivaten, kredietbrieven en handelsfinanciering. Bij oprichting in 2018 had de Capital Relief Unit, zoals Deutsche de bad bank noemt, een omvang van 288 miljard euro. Sindsdien wist men deze aardig terug te brengen, waarbij wel moet gezegd dat zowel de afboekingen alsook de kapitaalkosten (ca. 400-600 mln per jaar) een zware wissel op de winst leggen.

Deutsche Bank heeft een ronduit slechte reputatie als het gaat om de naleving van wet- en regelgeving. De bank werd beboet in het LIBOR-renteschandaal (net als UBS), voor de rol in de verkoop van Amerikaanse rommelhypotheken, schending van de Amerikaanse sanctieregels en voor zaken die verband houden met witwassen. Gegeven het veelvoud aan incidenten, die ten dele ook kunnen worden teruggebracht tot tekortschietende interne governance, kunnen nieuwe schandalen niet geheel worden uitgesloten. Een fusie kan nieuwe malversaties aan het licht brengen.

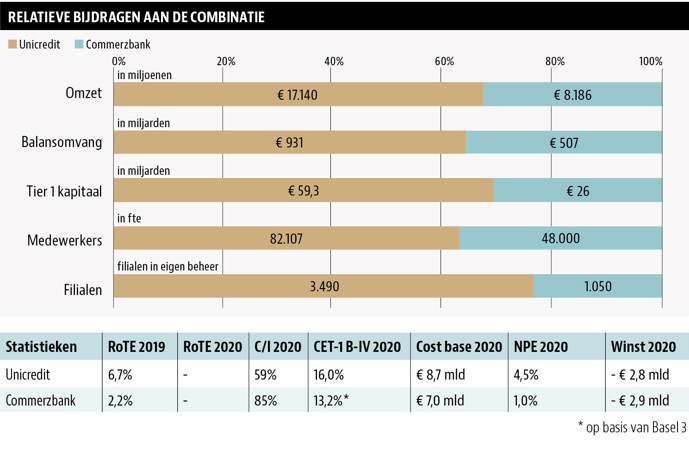

Combinatie 3: Commerzbank en Unicredit

Rationale

Commerzbank is de goedkoopste grote bank van Europa en wordt om die reden veelvuldig als overnamekandidaat genoemd. Zo liepen er al gesprekken met Deutsche Bank en ook ING zou serieuze interesse hebben getoond. Unicredit is de laatste partij waarmee de overnamegesprekken nu het meest serieus lijken.

Unicredit wil een pan-Europese speler worden en afscheid nemen van het Italiaanse imago, dat nog altijd een zware stempel drukt op de waardering. Dat stempel, ontstaan toen de Europese schuldencrisis hoogtij vierde, hangt samen met de forse portefeuille aan Italiaanse staatsleningen (ruim 50 miljard euro) en een hoge blootstelling aan moeilijk inbare leningen. Samengaan met Commerzbank reduceert het stigma en verbreedt de inkomstenbasis.

De banken kennen een behoorlijke activiteitenoverlap in Duitsland, Oostenrijk en Polen. Unicredit is bijvoorbeeld op de Duitse markt al aanwezig via het label Hypovereinsbank, waar het vermogensbeheer combineert met commercial en investment banking. Commerzbank concentreert zich hoofdzakelijk in Duitsland op retail en zakelijke kredietverlening. De combinatie met Unicredit zou een sterke speler creëren in het hart van de Europese economie.

Voordelen

Door een fusie van deze twee banken ontstaat een levensvatbare pan-Europese kredietverlener. De combinatie biedt retail en zakelijke kredietverlening op een dusdanige schaal dat deze sterk genoeg is om tegenwicht te bieden aan de veel grotere zakenbanken (Deutsche Bank) en vermogensbeheerders (UBS, BNP Paribas), waarvan het verdienmodel nu – met de lage rente – sterk de wind mee heeft.

Nadelen

Duitse vakbonden hebben een sterke stem in de raad van commissarissen van Commerzbank. Zij kunnen een fusie blokkeren, zeker als een fusie gepaard gaat met een drastische reductie in het aantal arbeidsplaatsen. En dat zal zeker het geval zijn. In eerdere verkennende gesprekken tussen Commerzbank en Deutsche Bank zouden vakbonden mordicus tegen zijn geweest.

Door een samenvoeging zou Commerzbank blootstelling krijgen aan een grote hoeveelheid Italiaanse leningen. Voor dat risico zal in ieder geval de Duitse toezichthouder waarborgen willen terugzien. Een fusie waarbij delen van de bankbalans afgeschermd blijven, zoals gesuggereerd als mogelijke tussenoplossing om de Duitse toezichthouder over de streep te trekken, staat een efficiënte bedrijfsvoering (met centraal liquiditeitsbeheer) in de weg. Juist deze functie (met interne doorbelasting van leningkosten en een centraal risicobeheer) is cruciaal om de combinatiebank een succes te maken. Zonder dit is het maar de vraag of de fusie niet eerder chaos brengt dan dat die het verdienmodel daadwerkelijk versterkt.

Unicredit is verwikkeld geraakt in de overname van Monte dei Paschi di Siena (MPS), waarbij de Italiaanse overheid er sterk op gebrand is dit probleemdossier af te stoten. Er is gesproken over de afgifte van aanzienlijke staatsgaranties en een forse afboeking op de leningenportefeuille. Ondanks deze deal-sweeteners, staat Unicredit nog steeds niet te trappelen. Met de overname blijft het Italiaanse stigma namelijk van kracht en loopt het diverse risico’s op toekomstige juridische strijd. Tegen MPS lopen diverse rechtszaken waaraan Unicredit zou worden blootgesteld.

De Duitse federale overheid houdt nog altijd een belang aan van 15 procent in Commerzbank, resultaat van het bankenreddingsplan in 2008. De Duitse overheid zou maar wat graag van het resterende belang af willen, maar lijkt dat niet te kunnen zonder hier een groot verlies bij te accepteren. Een fusie lijkt de voornaamste route om via synergie alsnog het verlies enigszins te beperken; het “verschil goedmaken” gaat echter zeker niet lukken.

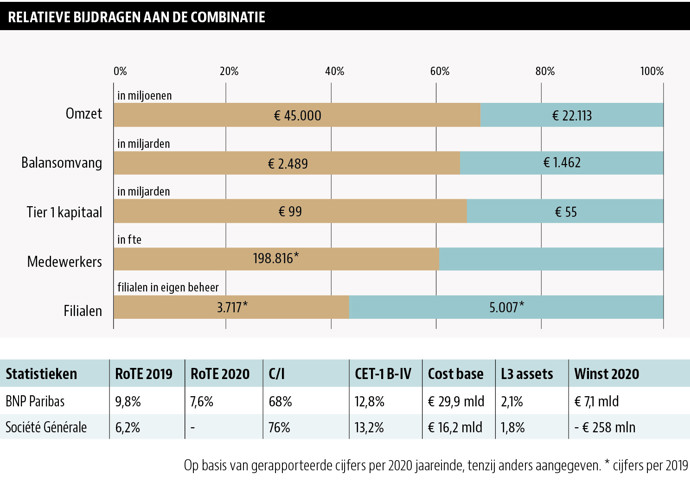

Combinatie 4: BNP Paribas en Société Générale

Rationale

Een samengaan tussen de twee Franse giganten BNP Paribas en Société Générale (SG) zou een hoop synergievoordelen opleveren, tot wel 35 procent van de gezamenlijke kosten, zo becijferde zakenbank Morgan Stanley eerder. Het zou SG ook van een hoop problemen afhelpen.

Dalende rentebaten zetten het verdienmodel bij de bank nu onder hoogspanning. Zeker op de Franse thuismarkt is de margedruk steeds sterker voelbaar, onder meer vanwege het nog relatief hoge aandeel van (duur) spaargeld in de financieringsmix. In een poging aan de druk te ontkomen, nam SG drie jaar geleden de etf-activiteiten van Commerzbank over en zette in op de handel in gestructureerde vermogensproducten. Dat is tot nu toe een dure keuze geweest met aanzienlijke verliezen.

Voordelen

Op het eerste gezicht zou een combinatie niet heel aantrekkelijk zijn voor BNP Paribas. De bank schijnt echter interesse te hebben in vermogensbeheerder Lyxor, die volgens persbureau Reuters door SG in de etalage is gezet. Voor BNP Paribas betekent de integratie van Lyxor (150 miljard euro onder beheer) een forse uitbreiding van de bestaande activiteiten (450 miljard euro onder beheer). Een fusie met SG voorkomt bovendien dat BNP in een dure biedingenstrijd met andere gegadigden belandt.

Vanwege de zeer lage waardering van SG ontstaat bij een overname door BNP Paribas voor bijna veertig miljard aan badwill. Dit bedrag mag worden ingezet om de leningenportefeuille af te boeken en voorzieningen te treffen voor integratie. Wat overblijft, valt op termijn vrij voor uitkering aan de aandeelhouders.

Nadelen

Ook bij deze combinatie ligt het too-big-to-fail-argument op de loer. De combinatiebank zou een balansomvang kennen van 4 biljoen euro, wat zelfs bij de meest optimistische beleidsmaker vragen zal oproepen over beheersbaarheid. Op het gebied van mededinging ontstaat een dominante speler op met name de Franse en Belgische thuismarkten. Beide zaken kunnen goedkeuring door de toezichthouder en mededingingsautoriteit in de weg staan.

Banken staan erom bekend de prestaties en kracht van de balans in allerlei kengetallen samen te vatten. Voor beleggers kan het soms best uitdagend zijn om hier een weg in te vinden. Ook in dit artikel worden heel wat kengetallen genoemd. De belangrijkste zijn:

C/I: Cost/Income ratio, geeft de verhouding weer tussen de operationele kosten (exclusief belastingheffingen) en de omzet. Vrijwel alle banken hebben expliciete doelstellingen om deze ratio zo laag mogelijk te maken.

CET-1 B-IV: Kapitaalratio conform Basel 4-richtlijn, geeft aan hoeveel bufferkapitaal van de veiligste soort (Core Equity 1) de bank bezit in relatie tot de hoeveelheid risico die genomen wordt. De wijze vanrisicoberekening verschilt wel van bank tot bank, maar de komende jaren zet de toezichthouder in op verdere uniformering, waarmee deze ratio steeds beter vergelijkbaar wordt.

Cost Base: Kostenbasis excl. heffingen.

L3 assets: Het percentage 'level 3 activa'. Voor bepaalde banken is het verstandig om goed naar dit kengetal te kijken, met name banken met een 'bad bank' of een probleemportefeuille. Deze kunnen niet altijd goed beprijzen wat de activa waard zijn. Daarom maken zij zelf inschattingen, wat in boekhoudtermen een level 3 benadering wordt genoemd. Hoe hoger het percentage aan level 3 activa, hoe groter de kans op foutieve inschattingen.

NPE: Non Performing Exposures. Dit zijn niet-presterende leningen, waarbij de geldnemer achter is met de betalingen, gecorrigeerd voor eventuele voorzieningen die reeds door de bank getroffen zijn en na aftrek van andere zekerheden (zoals onderpand of garanties).

RoTE: Rendement op tastbaar eigen vermogen, geeft aan hoe winstgevend de bank is in het inzetten van aandeelhouderskapitaal (exclusief zaken als goodwill).

Tier 1 kapitaal: Kernkapitaal volgens de toezichthouder.

| VEB-lidmaatschap |

|---|

| Nog geen VEB-account? |

| Voor toegang tot de volledige website dient u een VEB-lidmaatschap aan te houden en in te loggen. Indien u lid bent, maar nog geen account heeft kunt u ook klikken op ‘inloggen’ en daarna een account aanmaken. |

|

|

| Meer infomatie over het VEB -lidmaatschap |