Uiteindelijk blijkt de positie van Emmanuel Faber minder duurzaam dan de strategie die hij voorstond bij het Franse voedingsconcern Danone. De aandacht voor duurzaamheid zal niet meer verdwijnen, maar Danone bewijst dat deze moeilijk is vol te houden als beloftes over rendement op langere termijn niet worden nagekomen.

Emmanuel Faber, topman van Danone, mag zijn biezen pakken. Na zeven jaar heeft hij het vertrouwen verloren van aandeelhouders.

De kritiek van enkele activistische aandeelhouders blijkt uiteindelijk de druppel te zijn geweest. In de afgelopen jaren hebben meerdere activistische beleggers hun aandacht op Danone gericht. Het maakte lange tijd weinig indruk op het Franse bestuur. Nu ligt dat anders, ook al omdat de kritiek breed wordt gedragen. Uit een enquête van zakenbank Bernstein blijkt dat slechts 10 procent van de gepeilde aandeelhouders tevreden is met Faber.

Het grote verschil met eerdere onvrede bij aandeelhouders is niet zozeer gelegen in de duurzame boodschap die Danone voorstaat. Ook concurrenten Unilever en Nestlé besteden veel aandacht aan ESG-factoren (Environmental, Social, Governance).

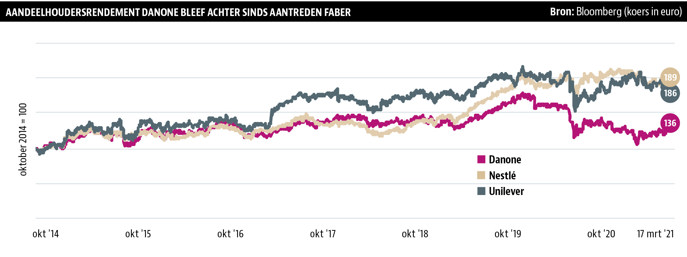

Maar anders dan de concurrentie stelt Danone al lang teleur als het gaat om rendement. Het aandeelhoudersrendement – koersontwikkeling en dividend – blijft sinds Fabers entree in 2014 ver achter bij dat van Nestlé en Unilever. Die koersontwikkeling is een afspiegeling van zwakke financiële prestaties en gebroken beloftes van het Franse concern over langere tijd.

Genoeg potentie

Enige analyse leert dat Danone wel degelijk veel potentie heeft. De sterke merkenportefeuille is een belangrijk concurrentievoordeel. Op de zuivelmarkt hebben de Fransen een zeer sterke positie met leiderschap op verschillende deelmarkten. Naast Danone kan het concern leunen op andere sterke merken als Activia, Aptamil, Alpro, Nutrilon en Evian. Het operationele rendement op geïnvesteerd vermogen (ROIC) van meer dan 40 procent onderstreept die positie.

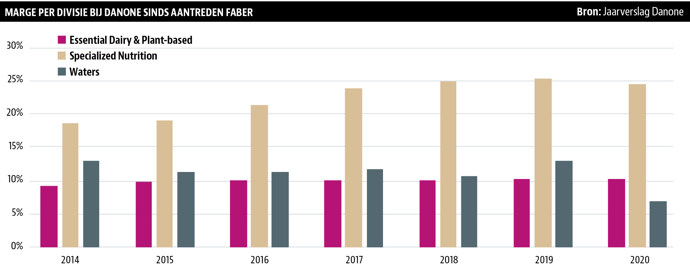

De meeste merkwaarde zit in de divisie Specialized Nutrition, voedingsmiddelen voor baby’s en kwetsbare ouderen. Danone weet hier een riante operationele marge te halen van 25 procent. De producten van deze divisie hebben direct impact op de gezondheid en het welzijn van kwetsbare consumentengroepen. Ouders en verzorgers kiezen dan nadrukkelijk voor de gekende kwaliteit boven prijs.

Bij de verkoop van zuivelmerken als Danone en Activia en mineraalwaters liggen de operationele marges beduidend lager: tussen 7 en 10 procent. De concurrentie is hier groot. Zo moeten de flesjes Evian, Volvic en Badoit van Danone opboksen tegen sterke merken als Spa, Chaudfontaine (van Coca-Cola), Perrier (van Nestlé) en Sourcy, waar biergigant Heineken achter staat. Tegelijkertijd biedt mineraalwater kansen in opkomende markten, waar kraanwater lang niet altijd drinkbaar is. Die landen zijn goed voor 70 procent van de divisieomzet.

Tekortschieten

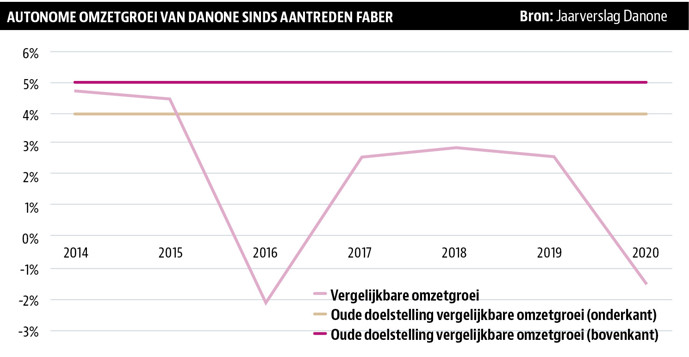

Helaas vertaalde de sterke merkenportefeuille zich de afgelopen jaren niet in superieure groei en door Faber beloofde winstmarges. Danone bleek niet in staat de in 2017 beloofde omzetgroei en winstmarge te halen. Ook in de jaren voor corona bleef de omzetgroei onder de beloofde 4 tot 5 procent. De winstgevendheid bleef achter bij de beloofde 16 procent en ook bij die van concurrenten Nestlé en Unilever.

Eind vorig jaar presenteerde Danone nieuwe doelstellingen. Deze doelen zijn minder ambitieus, maar nog altijd ruimschoots beter dan de huidige prestaties.

Het aangekondigde besparingsprogramma van een miljard euro moet leiden tot herstel van de autonome omzetgroei (door hogere marketinguitgaven) en hogere operationele winstmarges (door kostenbesparingen) in 2023. Danone voorziet daarbij een veel hoger groeitempo (3 tot 5 procent) en mikt voor de middellange termijn op een terugkerende operationele marge van 15 tot 20 procent.

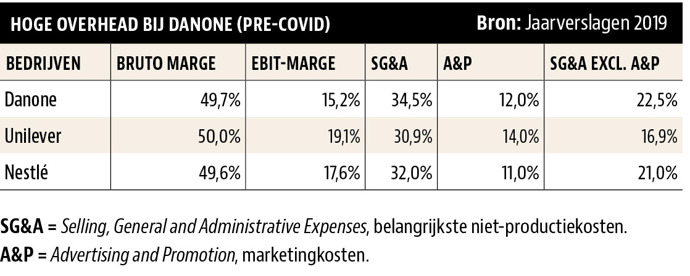

In 2022 wil het zuivelconcern de onderkant van deze margebandbreedte al halen. Volgens Danone is het pijnpunt bij de operationele winstmarge de omvangrijke overhead, waaronder overtollig kantoorpersoneel op het hoofdkantoor in Parijs. Deze vaste lasten zijn een stuk hoger dan bij sectorgenoten Nestlé en Unilever (zie tabel met verschil in zogeheten SG&A excl. A&P).

Gebrek aan vertrouwen

Investeerders bleken niet overtuigd door de nieuwe plannen om tegelijk groei en marge te verhogen. Het vergt een delicate balanceeract om te zorgen dat het een niet ten koste van het ander gaat.

Een degelijke onderbouwing van de groeiverwachtingen van het drietal Danone-divisies, waaronder het groeitempo van de onderliggende markt en hoe de groeiverwachting van Danone zich verhoudt tot concurrenten als Nestlé en Unilever, is belangrijk.

Maar Danone zal met meer moeten komen om de activisten tevreden te stemmen. Zo willen bepaalde beleggers de merkenportefeuille van Danone flink opschudden. Het Amerikaanse Artisan heeft hiervoor de hulp ingeschakeld van Jan Bennink, die ooit Numico verkocht aan Danone. Bennink adviseerde eerder succesvol het Amerikaanse hedgefund Third Point tijdens hun activistencampagne tegen de Zwitserse concurrent Nestlé.

Volgens Bennink moet Danone afscheid nemen van de langzaam groeiende en onrendabele onderdelen van de zuivel- en waterdivisie. Het Chinese watermerk Mizone en het plantaardige merk Vega zouden eveneens in de etalage moeten worden gezet. Ook meent Bennink dat binnen Specialized Nutrition de medische voeding (voor ouderen) moet worden gescheiden van de babyvoeding; de subonderdelen zouden niets met elkaar te maken hebben.

Potentie

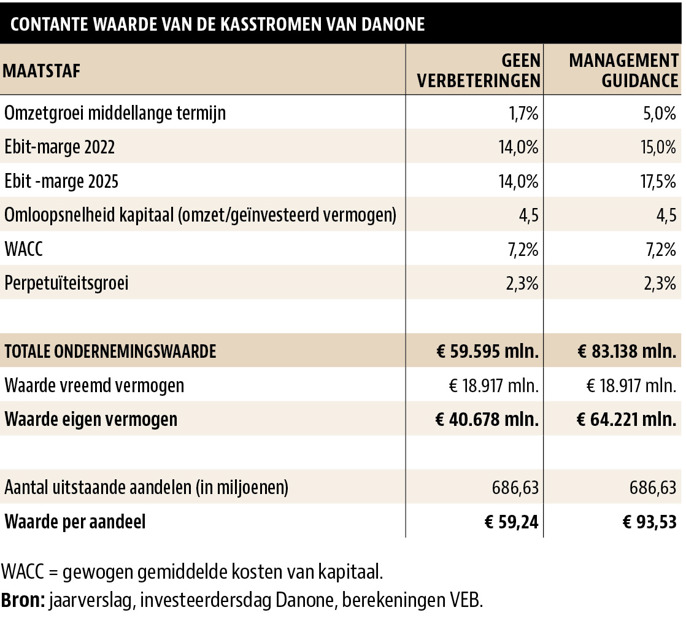

De nog aan te stellen nieuwe topman van Danone zal een flinke kluif krijgen aan het terugwinnen van beleggersvertrouwen. Hij zal daarbij ongetwijfeld mooie vergezichten schetsen. Met het reeds voorgespiegelde groeitempo en de margeverbetering zou Danone de financiële prestaties evenaren van Nestlé (marge: 17,6 procent) en Unilever (19,1 procent).

Als het vertrouwen in de doelstellingen terugkeert, hoort daar ook een flink hogere waardering bij. Doorrekening van de middellangetermijndoelstellingen laat zien dat de koers dan zomaar de helft hoger kan.

Aandeleninkoop

Een eerste blijk van vertrouwen in de toekomst van de onderneming kan de nieuwe topman afgeven door eigen aandelen in te kopen. De Fransen deden dat in 2013 voor het laatst. Een aandeleninkoopprogramma zou een duidelijk signaal zijn naar andere investeerders dat het aandeel Danone te goedkoop is. Het inkopen van eigen aandelen zal financieel voordeel opleveren voor zittende aandeelhouders, als de koers van het aandeel beneden de intrinsieke waarde noteert.

Hiermee stelt Danone investeerders tegelijkertijd gerust dat overtollig kapitaal niet besteed zal worden aan te dure overnames zoals Numico (2007) en WhiteWave (2016). Een belangrijk kritiekpunt van de activisten richt zich op de prijs die hierbij is betaald. De ROIC inclusief betaalde overnamepremies van minder dan 10 procent reflecteert het magere succes van de zuivelgigant op dit vlak.

Met de schuldpositie zit het gelukkig wel snel snor. Beleggers hebben dan ook vertrouwen in de kredietwaardigheid van Danone. Zo kon het bedrijf vorig jaar onder verre van ideale omstandigheden voor 800 miljoen euro een nieuwe lening in de markt te zetten. De voor kredietverleners belangrijke verhouding tussen nettoschuld en het bruto bedrijfsresultaat (ebitda) lag daarnaast eind vorig jaar onder de doelstelling van drie.

Als Danone afscheid neemt van enkele langzaam groeiende en onrendabele bedrijfsactiviteiten ontstaat door een lagere schuldratio voldoende ruimte voor een aandelen-inkoopprogramma van enkele miljarden euro’s. Want alleen door meer nadruk op de creatie van aandeelhouderswaarde zal de druk van activistische partijen weer afnemen.

| VEB-lidmaatschap |

|---|

| Nog geen VEB-account? |

| Voor toegang tot de volledige website dient u een VEB-lidmaatschap aan te houden en in te loggen. Indien u lid bent, maar nog geen account heeft kunt u ook klikken op ‘inloggen’ en daarna een account aanmaken. |

|

|

| Meer infomatie over het VEB -lidmaatschap |