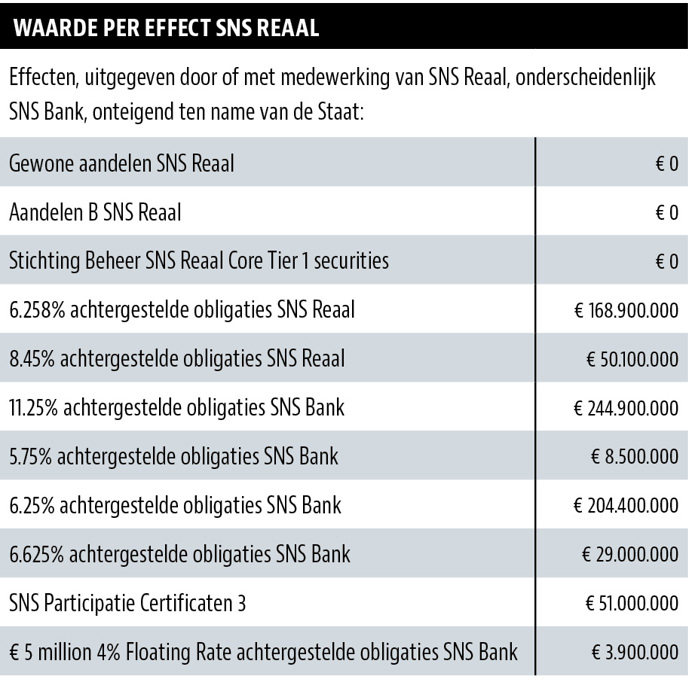

Vanaf 2013 is geprocedeerd over de waarde van de onteigende effecten van bank-verzekeraar SNS Reaal. Met de beschikking van de Ondernemingskamer van 11 februari 2021 is eindelijk duidelijkheid over de waarde per aandeel op het moment van nationalisatie: 0,0 eurocent. Er is wel een vergoeding vastgesteld voor (achtergestelde) obligaties en andere effecten; in totaal ruim 804 miljoen euro.

De door de Ondernemingskamer vastgestelde waarde is fors hoger dan door de Staat begroot op het moment van onteigening. Aanvankelijk strekte het verzoek van de Staat tot vaststelling van de schadeloosstelling op nihil voor alle onteigende effecten en vermogensbestanddelen. Later heeft de Minister de te betalen schadeloosstelling weliswaar verhoogd, maar met bedragen die niet in de buurt kwamen bij het oordeel van de Ondernemingskamer.

De vaststelling van de waarde van 0 cent per aandeel SNS Reaal op 1 februari 2013 is, ruim acht jaar na onteigening, op het eerste gezicht moeilijk te bevatten. De beurskoers was op moment van onteigening immers 84 cent. Toch is de beurskoers geen aanknopingspunt geweest bij de vaststelling van de waarde op 1 februari 2013.

In de schadeloosstellingsprocedure werd de waarde van de SNS-effecten (zowel de onteigende aandelen als de eveneens onteigende obligaties en andere achtergestelde effecten) bepaald op het moment van nationalisatie op 1 februari 2013. De waardebepaling van de effecten op 1 februari 2013 staat los van andere vorderingen tot schadevergoeding van gedupeerde aandeelhouders.

De VEB is al eerder een enquêteprocedure gestart zodat onderzoek kan worden gedaan naar mogelijk wanbeleid bij SNS voorafgaand aan de nationalisatie. Als het onderzoek daartoe aanleiding geeft, zullen de nodige aansprakelijkheidsprocedures worden gestart. Aandeelhouders hebben dus nog steeds kans op een schadevergoeding.

De waardevaststelling

Over de methodiek van het vaststellen van de waarde op het moment van onteigening is jaren geprocedeerd. De Hoge Raad heeft in zijn arrest van 2015 de piketpalen geslagen, waarna door de Ondernemingskamer steeds verder feitelijk invulling is gegeven aan de precieze waardebepaling per onteigend vermogensbestanddeel.

De Hoge Raad stelde voorop dat de werkelijke waarde van het onteigende dient te worden bepaald aan de hand van het toekomstperspectief van SNS in de situatie dat geen onteigening zou hebben plaatsgevonden, “welk toekomstperspectief vervolgens uitgangspunt is bij de vaststelling van de prijs die redelijk handelende partijen […] voor de onteigende vermogensbestanddelen en effecten zouden zijn overeengekomen. Bij dit toekomstperspectief gaat het om de werkelijke (lees: objectieve) financiële positie van de onderneming, waartoe alle relevante feiten en omstandigheden op het peiltijdstip in aanmerking dienen te worden genomen, ook die welke niet algemeen bekend waren.”

Met deze geobjectiveerde waardebepaling is volgens ons hoogste rechtscollege niet verenigbaar dat bij de waardebepaling van de beursgenoteerde effecten de beurskoers tot uitgangspunt wordt genomen. Zelfs niet dat daarop in het bijzonder acht wordt geslagen. De Hoge Raad constateert dat (mogelijk) niet alle relevante feiten en omstandigheden op 1 februari 2013 bekend zijn geweest bij beleggers; dit punt is voor veel gedupeerde beleggers relevant en komt later in dit artikel terug. Bovendien kan de beurskoers mede zijn beïnvloed door speculatieve elementen. Niet de beurskoers van de effecten is leidend, maar de werkelijke waarde met inachtneming van alle informatie, ook de niet-openbare informatie, aldus de Hoge Raad.

De door de Hoge Raad geformuleerde uitgangspunten heeft de Ondernemingskamer ter harte genomen. In de beschikking van 16 april 2019 heeft de Ondernemingskamer beslist dat voor de hoogte van de schadeloosstelling moet worden beoordeeld welk bedrag onteigende effectenbezitters zouden hebben gekregen als SNS niet was genationaliseerd, maar in staat van faillissement zou zijn verklaard. Dat was het enige reële scenario. In diezelfde beschikking kwam de Ondernemingskamer namelijk tot het oordeel dat de verkoop van SNS aan een derde partij (zoals private equity partij CVC) geen reëel scenario was. Dit scenario kon daarom niet worden aangemerkt als het te verwachten toekomstperspectief op 1 februari 2013 in de situatie dat geen onteigening zou hebben plaatsgevonden. Het faillissementsscenario was daarmee de enige optie bij het bepalen van het toekomstperspectief voor SNS en dus bij de waardebepaling van de onteigende effecten op 1 februari 2013.

Vaststelling van de waarde per SNS effect

Zoals bij ieder faillissement staan de aandeelhouders bij uitkeringen achteraan in rangorde. Eerst worden (kort gezegd) de reguliere schuldeisers betaald, daarna volgen achtergestelde schuldeisers. Pas als de achtergestelde schuldeisers helemaal zijn voldaan, zijn de aandeelhouders gerechtigd tot de overblijvende vermogensbestanddelen.

De Ondernemingskamer heeft zich door een drietal deskundigen laten informeren over de waarde in het faillissementsscenario per door SNS Reaal uitgegeven effect. De deskundigen hebben een uitgebreid deskundigenbericht opgesteld waarop alle partijen hebben mogen reageren. Dit heeft op verzoek van de Ondernemingskamer geleid tot een nader deskundigenbericht waar alle partijen ook weer op hebben mogen reageren. De Ondernemingskamer heeft in de recente beschikking uiteindelijk het oordeel geveld over de waarde van de effecten.

De vastgestelde waardes dienen nog verhoogd te worden met wettelijke rente vanaf 1 februari 2013. Door de samengestelde interest loopt dat nu reeds op tot 20 procent rente.

De schadeloosstelling is pas betaalbaar vier weken nadat de beschikking van de Ondernemingskamer definitief vaststaat, zo volgt uit de wet. Wordt geen cassatie ingesteld, dan ontvangen de houders van onteigende obligaties en effecten op of omstreeks 8 juni 2021 hun compensatie. Volgt wel cassatie dan zal dit een opschorting van de betaling betekenen van enkele jaren.

Geen definitief oordeel?

Partijen kunnen drie maanden (te rekenen vanaf 11 februari 2021) in cassatie gaan tegen de beschikking van de Ondernemingskamer. Het ligt voor de hand dat diverse partijen in cassatie gaan. Cassatie schort de betaalbaarstelling op. Gezien de wettelijke rente (die dan doorloopt) hoeft dat geen probleem te zijn, zeker niet voor beleggers met een lange(re) horizon.

De VEB heeft bij het ter perse gaan van deze Effect nog niet besloten of zij al dan niet in cassatie gaat.

Vervolgprocedures: eerst het enquêteonderzoek afwachten

In de schadeloosstellingsprocedure werd geen acht geslagen op het handelen van de personen betrokken bij SNS voorafgaande aan de nationalisatie. De VEB is kritisch op de SNS-bestuurders, -commissarissen en de accountant die een ongeclausuleerde goedkeurende verklaring bij de laatste SNS-jaarrekeningen heeft verstrekt.

Zij hebben mogelijk een onjuist, misleidend beeld gegeven van de situatie bij SNS in de jaren voorafgaand aan de onteigening. Dat bleek alleen al uit de laatst bekende beurskoers van 84 cent per aandeel, terwijl de werkelijke waarde nihil was. Zoals de Hoge Raad terecht opmerkte, zijn (mogelijk) niet alle relevante feiten en omstandigheden op 1 februari 2013 bekend geweest bij beleggers.

Om de onderste steen boven te krijgen, heeft de VEB een enquêteonderzoek verzocht. Dat onderzoek is eerder door de Ondernemingskamer toegewezen. De uitkomsten van het enquêteonderzoek worden dit jaar verwacht. Dan zal meer duidelijk worden over het handelen van de betrokken partijen.

Aansprakelijkheidsprocedures?

De uitkomsten van het enquêteonderzoek zijn van groot belang voor het slagen van een eventuele aansprakelijkheidsprocedure.

Als deze aansprakelijkheidsprocedures worden gestart, zullen zij de nodige tijd en aandacht vergen. De ervaring leert dat in enigszins vergelijkbare zaken (Ahold, Fortis, KPNQwest en Landis) uiteindelijk een schikking werd bereikt. Het is daarom nog te vroeg om vast te stellen dat de aandeelhouders SNS Reaal daadwerkelijk met lege handen achterblijven.

| VEB-lidmaatschap |

|---|

| Nog geen VEB-account? |

| Voor toegang tot de volledige website dient u een VEB-lidmaatschap aan te houden en in te loggen. Indien u lid bent, maar nog geen account heeft kunt u ook klikken op ‘inloggen’ en daarna een account aanmaken. |

|

|

| Meer infomatie over het VEB -lidmaatschap |