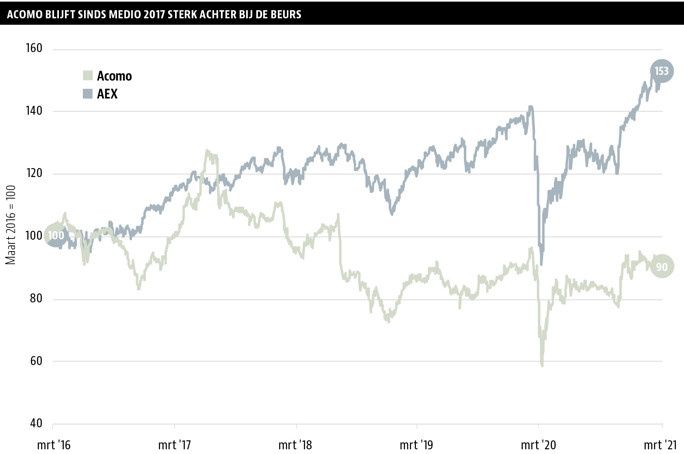

Acomo komt van Amsterdam Commodities. Het hoofdkantoor van de handelaar en distributeur van landbouwgrondstoffen staat tegenwoordig echter in Rotterdam, na de fusie met de Rotterdamse handelsonderneming Catz International. Het aandeel is momenteel aantrekkelijk gewaardeerd, stelt Hendrik Oude Nijhuis.

Acomo handelt in zaken als thee, eetbare zaden (vooral zonnebloempitten), noten, gedroogde vruchten, kruiden en specerijen, dadels en kokosnoten. Daarnaast is het bedrijf actief in hulpstoffen voor de voedingsmiddelenindustrie zoals gistproducten en natuurlijke kleur- en smaakstoffen. In alle gevallen gaat het om nichemarkten waarin geen gebruik wordt gemaakt van termijnhandel (door middel van derivaten). Er is dus altijd sprake van fysieke levering van het product.

Acomo vormt de schakel tussen producent (zoals een plantage) en afnemer (zoals een bakkerij) in de voedingsindustrie: het regelt de kwaliteitscontrole, opslag van de oogst, transport en levering aan de verwerkende industrie en biedt hierbij contractzekerheid. Dat klinkt misschien niet heel spannend, maar het aantrekkelijke is wel dat Acomo in veel gevallen een van de weinige spelers op de betreffende markt is.

Hoge winstgevendheid

De marktpositie van Acomo is goed: door schaalgrootte in verschillende kleine, maar lucratieve nichemarkten kan Acomo afnemers garanderen dat bestelde producten ook daadwerkelijk geleverd kunnen worden. Dit mede vanwege het gegeven dat Acomo vanuit veel verschillende gebieden inkoopt. Deze hoge leveringsbetrouwbaarheid zal naar verwachting voor klanten een belangrijke bindende factor blijven. Dat verklaart ook de tendens naar de vorming van monopolies in de nichemarkten waarin Acomo actief is.

De goede marktpositie zorgt voor een structureel hoge winstgevendheid. De return on invested capital lag de voorbije jaren steevast in de buurt van de 20 procent.

Grote overname

Naast autonome groei ligt er voor Acomo een aantrekkelijke kans in verdere acquisities. De over te nemen bedrijven moeten dan sowieso al beschikken over een goed functionerend managementteam en ook direct een bijdrage leveren aan de winst per aandeel.

Een recente, vrij grote overname (doorgaans gaat het bij Acomo om kleinere overnames) betreft die van Tradin Organic. Dit bedrijf handelt net als Acomo in voedingsingrediënten, maar dan alleen van gewassen die op biologische wijze zijn geteeld. Aan deze overname hing een prijskaartje van 330 miljoen euro, waarvoor een lening is afgesloten van 150 miljoen euro en aanvullende financieringsfaciliteiten zijn aangegaan met enkele banken. De rest van de overname heeft Acomo betaald door de uitgifte van nieuwe aandelen (voor circa 96,1 miljoen euro; deze nieuwe aandelen zijn tegen een prijs van 19,50 euro per stuk bij enkele grootaandeelhouders geplaatst). Bovendien wordt er tijdelijk geen dividend uitgekeerd, zodat de beschikbare kasstromen kunnen worden gebruikt om schuld af te lossen.

De overname van Tradin Organic is aantrekkelijk vanwege synergievoordelen en zou direct moeten bijdragen aan de inkomsten en winstgevendheid van Acomo. De overname helpt om het productaanbod te verbreden en om nadrukkelijker op gezondheidstrends in te spelen. Denk hierbij aan noten met een laag zoutgehalte of noten voor mensen met allergieën. Tevens zou Acomo moeten kunnen profiteren van de opmars van vegetarisch voedsel. Om aan een vegetarische hamburger smaak te geven, zijn kruiden onontbeerlijk, en ook noten spelen een belangrijke rol in de gezondheidstrend.

Beperkt voorraadrisico

Voor winstgevende handel zijn bewegelijke, hoge grondstoffenprijzen voor de handelaren van Acomo het meest ideaal. Periodes van dalende dan wel stabiele prijzen zijn ongunstig, hoewel Acomo ook bij dalende prijzen winst kan maken. Zo’n periode heeft het bedrijf de voorbije jaren namelijk achter de rug, waarbij de winst goed op peil is gebleven.

Zoals al aangegeven doet Acomo niet aan termijnhandel in grondstoffen. Er zit dus altijd een fysieke levering aan vast. Voorraadrisico’s blijven echter beperkt doordat slechts voor een klein deel in bederfelijke waar gehandeld wordt.

De meeste producten waar Acomo zich op richt, komen uit opkomende landen waar de politieke risico’s relatief groot zijn. De onderneming heeft echter een groot leveranciersbestand in verschillende landen en continenten, waardoor deze risico’s gespreid zijn.

Een kritische succesfactor voor Acomo betreft wel het consequent in staat zijn om goede handelaren aan te trekken en te behouden. Kijkend naar de hoge winstgevendheid die Acomo al jaren weet voor te leggen, gaat dit de onderneming tot op heden prima af.

Eindoordeel

Over het conservatieve management van Acomo, dat nadrukkelijk gericht is op waardecreatie en kan bogen op een ijzersterk trackrecord, ben ik goed te spreken. Het feit dat het bedrijf in het verleden vaak succesvol is geweest met overnames, draagt hier sterk aan bij.

In een notendop is Acomo een aantrekkelijk gewaardeerd kwaliteitsbedrijf, vanwege de hoge winstgevendheid, de vrij gunstige vooruitzichten en de maar bescheiden waardering (de earnings yield bedraagt 6,6 procent). Vanwege de beperkte handelsvolumes in het aandeel is het wel sterk aan te raden om te werken met limietorders.

Over de auteur

Hendrik Oude Nijhuis is een expert op het gebied van waarde-beleggen en auteur van de bestseller: ‘Leer beleggen als Warren Buffett - zijn beleggingsstrategie in theorie & praktijk’ (www.beterinbeleggen.nl) De auteur bezit geen aandelen Acomo.

RETURN ON INVESTED CAPITAL (ROIC)

Deze ratio wordt berekend door het bedrijfsresultaat te delen door het geïnvesteerde kapitaal. De ROIC geeft aan in welke mate een bedrijf uitblinkt in het verdienen van geld. Bedrijven met een hoge ROIC hebben vaak een duurzaam concurrentievoordeel.

EARNINGS YIELD (EY)

Deze ratio wordt berekend door het bedrijfsresultaat te delen door de beurswaarde waarbij een correctie is aangebracht voor eventuele schulden en cash. Omdat gerekend wordt met het bedrijfsresultaat en gecorrigeerd wordt voor de balanspositie is de Earnings Yield een betere maatstaf om de waardering van verschillende aandelen met elkaar te vergelijken dan de meer bekende koers-winstverhouding.

| VEB-lidmaatschap |

|---|

| Nog geen VEB-account? |

| Voor toegang tot de volledige website dient u een VEB-lidmaatschap aan te houden en in te loggen. Indien u lid bent, maar nog geen account heeft kunt u ook klikken op ‘inloggen’ en daarna een account aanmaken. |

|

|

| Meer infomatie over het VEB -lidmaatschap |