Chipmachinemakers behoren tot de best presterende aandelen van de laatste jaren. Dat heeft geleid tot hoge waarderingen en tot de vraag of de sector misschien aan de vooravond zou kunnen staan van een correctie. Het antwoord is: waarschijnlijk niet.

Het jaar 2020 was een krankzinnig jaar voor de chipmarkt. Eerst zakte door de uitbraak van het coronavirus wereldwijd de vraag naar chips sterk in. Autofabrieken vielen stil en ook in veel andere sectoren haperde de productie. Maar de weggevallen vraag werd al snel gecompenseerd doordat door het thuiswerken de vraag naar computers en smartphones steeg. Daarnaast explodeerde het gebruik van clouddiensten, wat ook weer tot meer vraag naar halfgeleiders leidde.

De economische impact van corona bleek uiteindelijk minder groot dan aanvankelijk gevreesd. Vooral in Azië was de pandemie snel onder controle en keerde de groei terug, wat zelfs leidde tot grote tekorten van bepaalde chips en sensoren. Met name de auto-industrie merkte dat, maar ook de productie van computers en smartphones haperde erdoor. Op dit moment is er door het tekort aan chips bijna geen laptop meer te krijgen.

Er zijn verschillende ontwikkelingen die de vraag naar halfgeleiders op de wat langere termijn zullen aanjagen. In elektrische auto’s zitten bijvoorbeeld veel meer chips dan in auto’s met een verbrandingsmotor, de komst van 5G-internet zorgt voor meer vraag naar sterkere, meer geavanceerde chips en de verdere digitalisering van vrijwel alles in de maatschappij zorgt ervoor dat de halfgeleidersector voorlopig nog flink groeit.

Deelsectoren

Nu bestaat de chipsector uit een aantal deelsectoren die sterk van elkaar verschillen. De eindmarkten, die van integrated circuits, microchips, geheugenchips, grafische kaarten en microprocessors worden vaak gekenmerkt door een zekere mate van ‘cycliciteit’. Productiecapaciteit en vraag lopen soms sterk uiteen waardoor tekorten of overschotten ontstaan, met grote gevolgen voor de prijzen en daarmee voor de winsten van de chipmakers.

Ook de grondstoffen kunnen een verstorende rol spelen. De grootste Amerikaanse chipmaker Intel gaf in april aan met een tekort aan substraten te kampen, de structurele laag (doorgaans van silicium) tussen verschillende lagen van een chip. Intel heeft de komende maanden vermoedelijk grote moeite de productie van processoren stabiel te houden. Het gevolg is dat de prijzen van videokaarten en microprocessors de pan uit rijzen. Sterk cyclische markten zorgen bij bedrijven vaak voor een structureel laag of sterk fluctuerend rendement op het eigen vermogen. Uiteindelijk vertaalt dit zich in een matig beleggingsresultaat op de aandelen.

Beleggers in chipmakers zijn hier natuurlijk bekend mee, en weten dat zij na een goede periode soms winst moeten nemen. TSMC uit Taiwan (ook actief verhandeld in New York onder de ticker TSM) is de grootste chipmaker ter wereld, goed voor bijna een kwart van de wereldwijde productie. TSMC kent behalve de cyclus nog een ander risico dat regelmatig opspeelt: de continue dreiging van een Chinese inval, omdat dat land Taiwan als een afvallige provincie ziet.

Internationale politiek kan beleggers soms ook in het vaarwater zitten in deze sector. Donald Trump begon een handelsoorlog tegen China, hij legde de export van geavanceerde chips naar China aan banden. Protectionistische maatregelen zijn vaak niet het beste voor de wereldeconomie, omdat deze kunnen leiden tot structureel hogere prijzen of juist tot structurele overcapaciteit. Alleen in een situatie waarin er volledige vrijhandel mogelijk is zullen de productiefactoren van de individuele landen optimaal benut worden, leert de economische theorie. Voor individuele bedrijven is dit aspect minder relevant. Het ontbreken van concurrentie kan dan zelfs een voordeel worden, ieder land kan zijn eigen monopolist hebben.

Het Chinese Huawei, dat 5G-apparatuur en smartphones maakt, besloot versneld een grote voorraad chips aan te leggen om de sancties voor te zijn. Dat lokte weer een reactie uit van Apple, dat ook voorraden aan begon te leggen. Zo werd schaarste in de hand gewerkt.

Onder Joe Biden is er al veel veranderd in de VS, maar de moeizame relatie met China niet. Biden wil de Amerikaanse economie versterken door grootschalige investeringen in eigen productiecapaciteit, ook in de halfgeleidersector. Intel gaat 20 miljard dollar besteden aan twee nieuwe fabrieken in Arizona. Ook TSMC heeft, tot genoegen van de Amerikaanse regering, aangekondigd nieuwe fabrieken in de VS te gaan bouwen. Het Taiwanese bedrijf wil 25 tot 28 miljard dollar investeren in uitbreiding van de productiecapaciteit, op verschillende continenten. En dat speelt vooral de deelsector in de kaart die het minste last heeft van de cyclus: die van de makers van chipmachines.

Machinemakers

Om hun productiecapaciteit up-to-date te houden en uit te breiden, moeten chipmakers winkelen bij bedrijven als ASML en Applied Materials, die de benodigde apparatuur maken. Omdat het hier gaat om investeringen voor vele jaren is er bij de machinemakers nauwelijks sprake van een cyclus van overcapaciteit en tekorten, de orderboeken zijn eigenlijk altijd goed gevuld. Nu Amerika en China allebei hebben aangekondigd dat zij de productie van chips graag binnen de landsgrenzen houden, zijn de orderboeken voller dan ooit.

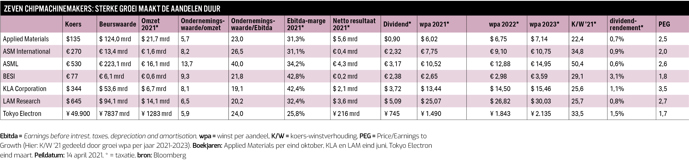

Chipmachinemakers zijn daarom met voorsprong het interessantste smaldeel van deze sector. Met ASML, ASM International en BE Semiconductor is de AEX tegenwoordig ruim voorzien in dit type bedrijven.

ASM International was in Europa een van de eersten die machines ging maken voor de fabricage van halfgeleiders. In 1984 startte ASM International een joint venture met Philips: ASML. Dit is vandaag de dag een van de grote successen in het Nederlandse bedrijfsleven. ASML voert de AEX aan, het bedrijf uit Veldhoven is nu op de beurs bijna net zoveel waard als Shell en Unilever bij elkaar.

ASML is gespecialiseerd in de wafersteppers en scanners, waarbij met een fotografisch proces (lithografie) de patronen op de siliciumschijven worden aangebracht. Daarbij worden steeds fijnere lasers gebruikt, tegenwoordig op basis van extreem ultraviolet licht (EUV), waarmee zeer kleine details aangebracht kunnen worden.

Ook BESI is voortgekomen uit ASM International: na de verkoop van het dochterbedrijf ASM-Fico in Herwen in 1993 aan Berliner Elektro Holding AG in Berlijn ontstond BE Semiconductor Industries in Duiven. BESI is met name actief in de back-end van het chipproductieproces: de assemblage en de verpakking. De activiteiten van de andere bedrijven in deze sectoranalyse zitten hoofdzakelijk in de front-end: het bewerken van de wafers en de schijven voordat ze een chip zijn.

LAM Research

Het Amerikaanse LAM Research (Nasdaq ticker LRCX) levert apparatuur voor etching (etsen) en deposition (afzetten), de onmisbare stappen in het productieproces die direct na de stap komen die wordt verzorgd door de machines van ASML. Nadat de patronen in ultradunne laagjes op de siliciumschijven zijn aangebracht, is het zaak daarin zodanige wijzigingen aan te brengen dat precies de gewenste delen overblijven. Dat is een zeer complex proces, dat soms over meer dan honderd laagjes gebeurt, met een precisie op atomair niveau.

LAM is in deze tak van sport vooral een directe concurrent van Applied Materials (Nasdaq ticker AMAT). In 2020 had LAM Research een marktaandeel van 10,8 procent, waarmee het de nummer-vier-positie op de markt voor front-end-chipproductieapparatuur innam. ASML was hier met 16,4 procent de grootste, op de voet gevolgd door Applied Materials (15,4 procent) en Tokyo Electron (12,3 procent). De top 4 is dus goed voor meer dan de helft van de wereldmarkt. Nummer vijf is op enige afstand KLA Corporation uit Californië, met 6,2 procent. Dit Amerikaanse bedrijf ontstond in 1997 uit een fusie tussen KLA en Tencor, en groeide daarna door een lange reeks kleinere overnames.

Netwerkeffecten zijn sterk in deze geconcentreerde sector. Winstmarges liggen bij alle chipmachinemakers op een hoog niveau, tekenend voor de sterke marktposities. Dit soort bedrijven hoeft niet te adverteren, chipmakers kunnen er eigenlijk niet omheen. En voor nieuwkomers is het onmogelijk geworden de markt te betreden, de benodigde investeringen zijn daarvoor nu te groot.

Miljardste meter

Vorig jaar kon LAM Research een doorbraak melden in de technologie die aansluit op de EUV-techniek van ASML, waarmee chips worden gefabriceerd die 7, 5 of 3 nanometer groot zijn. Een nanometer is een miljardste (10−9) van een meter, daar passen zo'n vijf atomen in. Met deze techniek, in samenwerking met ASML ontwikkeld, kan scherper en tegen lagere kosten worden geëtst en afgezet. Daarmee heeft LAM nu een voordeel bij fabrieken die met de nieuwste machines van ASML aan de gang willen voor de productie van de allerkleinste en snelste chips.

Daarnaast beschikt LAM Research over de ‘Sense.i’-technologie, waarmee een grotere etsdichtheid en hogere precisie kan worden bewerkstelligd. Onder de naam Vantex past het bedrijf dit procedé met name toe bij de productie van geheugenchips, een niche binnen deze deelmarkt waar LAM een sterke positie heeft.

LAM kan het komende jaar profiteren van zijn nieuwste technologie en van de überhaupt sterke vraag naar apparatuur dankzij het hoge investeringsniveau door de tekorten in de markt en de uitrol van 5G-netwerken. LAM Research presteerde al goed in het boekjaar tot juni 2020 met een omzet van 10 miljard dollar, waarvan overigens maar 8 procent uit de Verenigde Staten afkomstig was. Dat percentage kan de komende jaren omhoog. De omzet in het lopende boekjaar (tot juni 2021) zal richting 14 miljard dollar gaan. Volgens analisten zal de winst per aandeel binnen enkele jaren boven de 30 dollar uitkomen, waarmee het aandeel zo’n 22 keer de winst kost.

Concentratierisico

Het grootste risico in deze subsector is waarschijnlijk dat van concentratie. Er zijn maar weinig aanbieders, maar ook weinig afnemers. (Bijna)-monopolieposities zijn aantrekkelijk, maar problemen bij of het afhaken van één klant kunnen snel doorwerken in het resultaat op korte termijn. Er is ook weinig ruimte om marktaandeel te winnen, omdat de meeste chipmakers hun risico willen beperken door van verschillende partijen af te nemen, voor zover dat mogelijk is. De groei moet vooral komen van de groei van de markt als geheel, maar die is er.

De Nederlandse chipmachinemakers zijn qua omvang zeer verschillend: BESI is 6 miljard euro waard, ASML bijna 40 keer zoveel. ASM International zit ertussenin.

ASM International maakt zelf machines voor het front-end-werk: een patroon aanbrengen op één siliciumschijf (single-wafer) of meerdere schijven (multi-wafer of batch) tegelijk. Het bedrijf uit Almere heeft ook een minderheidsbelang in ASM Pacific Technology, genoteerd in Hongkong en actief in assemblage, verpakkings- en montage-technieken, typische back-end-activiteiten. ASMI was lange tijd een achterblijver met veel gedoe met activistische aandeelhouders die liever zagen dat het belang in ASM PT werd verkocht, maar die storm is geluwd nadat aan deze wens deels tegemoet is gekomen. ASM International behoort nu tot de tien grootste chipmachinemakers ter wereld.

ASML is op technologisch gebied top of the bill. De machines met EUV-technologie, extreem ultraviolet licht, zijn alleen bij ASML te koop. Chipproducenten hebben EUV voor de grootschalige productie van de meest geavanceerde chips helemaal omarmd. Maar ook de omzet uit apparatuur op basis van de ‘oude’ technologie van ASML loopt nog gewoon door. De omzet in 2017, het jaar dat EUV geïntroduceerd werd, bedroeg nog geen 9 miljard euro. Die is in de jaren daarna met flinke sprongen opgevoerd tot de 16,1 miljard euro die voor dit jaar verwacht wordt. Analisten zien de omzet al in 2023 de grens van 20 miljard euro passeren.

BESI

Het aandeel van BE Semiconductor kreeg in 2018 onverwacht harde klappen na een omzetwaarschuwing als gevolg van het wegvallen van een grote order van een klant uit de smartphone-industrie. Op de beurs kwam dat nieuws net toen beleggers vooruit leken te lopen op mindere tijden voor de halfgeleiderindustrie. Achteraf was dit een van de best denkbare instapmomenten die zich de laatste jaren op de Nederlandse beurs voordeden. Het aandeel noteerde een tijdje rond de 15 euro, maar is sindsdien ruim vervijfvoudigd.

BESI handhaafde in 2018 ijskoud de verwachtingen voor de bruto winstmarge en de operationele kosten, en aanleiding om de verwachtingen voor de winst per aandeel drastisch te verlagen waren er eigenlijk ook niet. Bij andere klanten zag BESI een hoger dan verwachte omzet, en verspreid over verschillende segmenten hield het bedrijf de orderportefeuille mooi op peil.

BESI is van de hier besproken aandelen het enige met een dividendrendement dat de moeite waard is: ruim 3 procent. Dat heeft er vooral mee te maken dat het bedrijf een vrij hoog percentage van de winst aan de aandeelhouders uitkeert, maar de winstgevendheid is ook hoog: BESI heeft de hoogste ebitda-marge van de zeven bedrijven in deze vergelijking. Ook op basis van de andere waarderingsmaatstaven is BESI relatief goedkoop.

Favoriet Applied Materials

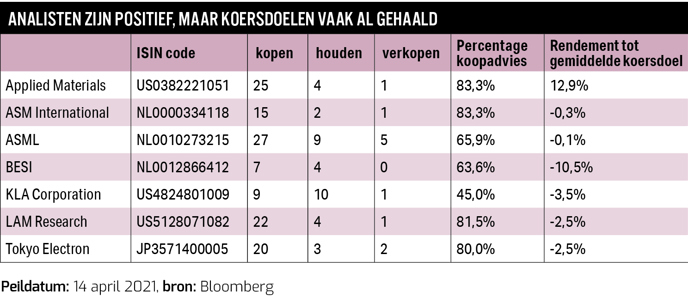

Analisten zijn overwegend positief over de chipmachinemakers. Terecht, want ebitda-marges liggen bij alle hier besproken bedrijven ruim boven de 20 procent en de rendementen op het eigen en het geïnvesteerde vermogen liggen op een zeer hoog peil. Het zijn winstmachines.

De hoge winstgevendheid wijst op goede beleggingskansen op de lange termijn, maar de vraag is altijd of dit het juiste instapmoment is. Door de sterk gestegen koersen zijn de koersdoelen bij de koopadviezen in veel gevallen inmiddels gepasseerd. Medio april was er alleen bij Applied Materials een gemiddeld koersdoel dat boven de koers van dat moment lag.

ASML is misschien met haar EUV-techniek de grootste winnaar in deze sector, maar dat aandeel is ook in veel opzichten het duurste. Het Amerikaanse Applied Materials heeft ook veel mee en is een stuk goedkoper. Applied maakt meerdere typen machines en wilde in 2013 concurrent Tokyo Electron kopen, maar dat ketste in 2015 na veel gedoe af vanwege mededingingsbezwaren. Verdere consolidatie in de top van deze sector is niet waarschijnlijk. Overnames van kleinere spelers als ASM International en BESI kunnen misschien nog wel, maar mededingingsautoriteiten zullen zich vermoedelijk kritisch opstellen.

Applied richt zich op atomic layer deposition (ALD), een markt waarop ook ASM International actief is. Een samengaan van die twee zal ook op bezwaren stuiten. Voor Applied Materials zijn de groeivooruitzichten voor de komende jaren volgens analisten uitstekend. Op de analistendag van 13 april gaf Applied Materials aan dat het de omzet in 2024 naar 26,7 miljard dollar ziet oplopen, waarmee de winst per aandeel rond de 8,50 dollar moet kunnen uitkomen. Het viel sommige analisten wat tegen, maar het is meer dan twee keer zoveel als wat er in 2020 verdiend werd.

Applied Materials heeft van de zeven aandelen in deze vergelijking de laagste koers-winstverhouding op basis van de consensusverwachting voor dit jaar. Het bedrijf is nagenoeg schuldenvrij, maar dat zijn de andere zes eigenlijk ook. Ook qua ondernemingswaarde ten opzichte van de omzet is Applied het goedkoopst. De in de tabel getoonde PEG-ratio (die de verwachte winstgroei relateert aan de koers-winstverhouding, hier berekend met de groei tussen 2021 en 2023) is wat vertekend door een vrij conservatieve consensustaxatie voor 2023. De recente eigen voorspelling van het bedrijf wijst op een flinke winstsprong in het jaar hierna.

Applied Materials is favoriet. Voor de beleggers die graag dicht bij huis blijven: het veel kleinere BESI doet in waardering niet veel onder voor Applied Materials, en groeit de komende jaren harder.

Het minst aantrekkelijk lijkt, ook volgens de analisten, het aandeel in KLA Corporation. Hier is de PEG-ratio dan ook verreweg het hoogst. Op basis van deze ratio zijn Tokyo Electron en BESI het meest koopwaardig.

| VEB-lidmaatschap |

|---|

| Nog geen VEB-account? |

| Voor toegang tot de volledige website dient u een VEB-lidmaatschap aan te houden en in te loggen. Indien u lid bent, maar nog geen account heeft kunt u ook klikken op ‘inloggen’ en daarna een account aanmaken. |

|

|

| Meer infomatie over het VEB -lidmaatschap |