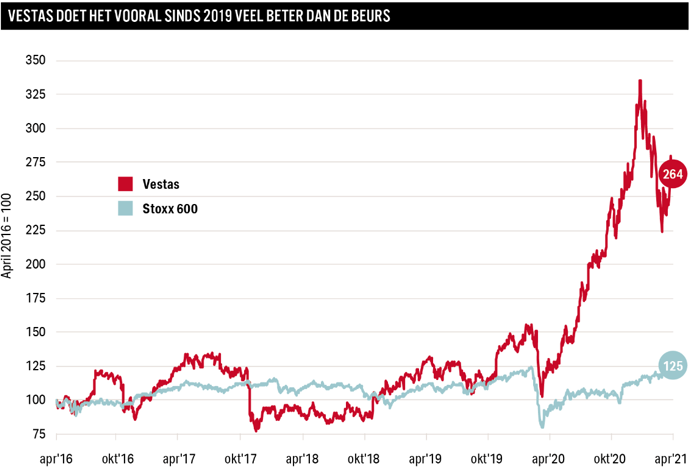

Het Deense Vestas Wind Systems is wereldmarktleider in windmolens op land en wil dat op zee ook worden. Die markt is nu nog veel kleiner maar groeit veel sterker. Het aandeel is een aantrekkelijke langetermijnbelegging, stelt Hendrik Oude Nijhuis.

Waar de wereld tot op heden voornamelijk door olie, kolen en gas wordt aangedreven, gaat er wat hernieuwbare energie betreft momenteel vooral aandacht uit naar zonne-energie. Wind levert echter een van de goedkoopste en meest betrouwbare vormen van energie, niet alleen van de hernieuwbare vormen, maar van allemaal.

Vestas maakt windturbines bedoeld voor het opwekken van elektriciteit. Het ‘Power Solutions’-segment waar het ontwikkelen, bouwen en installeren van windmolens onder valt, was afgelopen jaar goed voor 86 procent van de omzet. Het ‘Service’-segment waar naast het beheer ook de verkoop van onderdelen onder valt, was goed voor de resterende 14 procent van de omzet.

Vooral service is lucratief

De onderhoudscontracten ten behoeve van beheer en herstelwerkzaamheden zijn op termijn lucratiever dan de verkoop van windturbines. Zij hebben namelijk een gemiddelde looptijd van achttien jaar. Meer dan de helft van het orderboek van Vestas van 34 miljard euro is daardoor nu servicegerelateerd.

De inkomsten die Vestas realiseert met de serviceactiviteiten zijn een stuk voorspelbaarder dan die uit de verkoop van windmolens. Andere bedrijven en concurrerende windmolenbouwers kunnen dat onderhoud natuurlijk ook uitvoeren, maar in de praktijk is er een sterke neiging het beheer door de fabrikant zelf te laten doen, aangezien die toch geacht wordt over de meeste kennis te beschikken over het geleverde product.

Dilemma weg

De prijs van energie vormt een belangrijk onderdeel van de competitieve positie van een land. Zo bezien stonden landen lang voor een dilemma: of kiezen voor hernieuwbare energie zoals wind en daarbij aan economisch welbevinden inleveren, of toch kiezen voor goedkopere, meer vervuilende vormen van energie zoals kolen of gas waarbij de negatieve externe effecten voor een belangrijk deel in andere landen terechtkomen.

Bovenstaand dilemma gaat niet langer op. Technologische ontwikkeling heeft ervoor gezorgd dat windenergie een steeds goedkopere methode van energieopwekking geworden is. In veel gebieden is het inmiddels zo dat windenergie goedkoper is dan de fossiele alternatieven of kernenergie, zelfs zonder overheidssubsidies. En daarmee lijkt niets een verdere opmars van wind in de weg te staan.

Kansen op zee

Met het recente inlijven van de andere helft van de 50-50 joint venture die Vestas had met Mitsubishi Heavy Industries (MHI Vestas) is de verwachting dat er bij Vestas van toenemende schaalvoordelen sprake zal zijn. MHI Vestas houdt zich bezig met windmolens op zee, waarmee een omzet van circa 1,4 miljard euro wordt behaald. De overnameprijs is ook ongeveer één keer de omzet en die wordt in de hoog gewaardeerde aandelen Vestas betaald.

Wereldwijd wordt nog maar zo’n 5 procent van de windenergie op zee opgewekt, maar dat aandeel stijgt. Op zee waait het doorgaans harder en is de wind betrouwbaarder. Bovendien zijn op zee beduidend grotere en efficiëntere windmolens te plaatsen, molens waarvan de afzonderlijke bladen dikwijls langer zijn dan een voetbalveld. Die enorme onderdelen laten zich maar moeilijk over land verplaatsen, op zee is meer ruimte.

Bij de offshore-bestellingen van windmolens is de orderomvang vaak groter, maar de aanlooptijd ook vaak langer. Met name in de tweede helft van dit decennium wordt er een forse toename van het aantal windmolenparken op zee voorzien. Vestas heeft zich ten doel gesteld ook offshore wereldmarktleider te worden, een positie die nu nog wordt bekleed door Siemens Gamesa.

Eindoordeel

De trend is onmiskenbaar dat windmolens alsmaar efficiënter worden en dat het dus steeds goedkoper wordt er elektriciteit mee op te wekken. Daar komt bij dat de vraag naar elektriciteit gestaag toeneemt, onder meer door de opmars van elektrisch rijden en het met elektriciteit verwarmen en koelen van gebouwen.

De balans van Vestas is ijzersterk, en gecorrigeerd voor de overvloedige cash bedraagt de beurswaarde zo’n 30 miljard euro. Daarmee betalen beleggers zo’n dertig keer de winst van circa 1 miljard euro, geschoond voor wat eenmalige zaken. Een koers-winstverhouding van dertig is weliswaar stevig, maar vanwege de aanhoudende winstgroei die ik voorzie ben ik over het aandeel toch enthousiast.

Over de auteur

Hendrik Oude Nijhuis is een expert op het gebied van waardebeleggen en auteur van de bestseller: ‘Leer beleggen als Warren Buffett - zijn beleggingsstrategie in theorie & praktijk’ (www.beterinbeleggen.nl). De auteur bezit geen aandelen Vestas.

| Hendrik Oude Nijhuis kijkt net als Warren Buffett graag naar de volgende waarderingsmaatstaven: |

|

|

| VEB-lidmaatschap |

|---|

| Nog geen VEB-account? |

| Voor toegang tot de volledige website dient u een VEB-lidmaatschap aan te houden en in te loggen. Indien u lid bent, maar nog geen account heeft kunt u ook klikken op ‘inloggen’ en daarna een account aanmaken. |

|

|

| Meer infomatie over het VEB -lidmaatschap |