Alles wat tegenwoordig met webwinkelen te maken heeft, lijkt niet te stoppen. Bij de aanbieder van pakketkluisjes InPost staat sinds de recente beursgang uitbreiding naar nieuwe landen centraal.

Pakketkluisjes als cashmachine. InPost denkt de toverformule in handen te hebben. De opmars van online winkelen maakt het bedrijf naar eigen zeggen meer dan ooit een onmisbare schakel tussen webwinkels en consument.

In thuisland Polen bepalen de wit-gele pakketmuren bij tankstations, supermarkten of bushokjes al tijden het straatbeeld. In een paar jaar tijd heeft het bedrijf op zijn thuismarkt circa elf duizend pakketmuren neergezet met daarin gemiddeld 137 kluisjes. Dat aantal moet nog dit jaar met enkele duizenden groeien.

InPost pakt een berucht probleem van pakketbezorging aan; de dure laatste kilometer van het bezorgproces. Terwijl busjes van UPS of DPD kriskras door woonwijken naar ieder afzonderlijk adres rijden, levert InPost een buslading pakketten in één keer af bij zijn eigen pakketmuren. Minder gedoe en vooral goedkoper.

Dat het zich als eerste op die kluisjesmarkt stortte, geeft het bedrijf volgens bestuursvoorzitter en grootaandeelhouder Rafal Brzoska een blijvend voordeel ten opzichte van de concurrentie. ‘De eerste zijn is cruciaal’, zei hij tijdens de deze week gehouden eerste publieke aandeelhoudersvergadering (ava).

Verder Europa in

De taak is om meer webwinkels als klant binnen te halen. Die toestroom betekent meer verwerkte pakketten en een betere benutting van de kluisjes. Dit moet ervoor zorgen dat de omzet sneller gaat stijgen dan de kosten (de operationele hefboom).

Het kunstje dat het in Polen doet, wil het in andere Europese landen herhalen. De eerste stap van de door Brzoska benadrukte ‘versnelde internationale groeistrategie’ is de overname van het Franse Mondial Relay. In tegenstelling tot InPost niet actief in het uitventen van pakketmuren, maar het heeft zestienduizend afhaalpunten, in bijvoorbeeld buurtsupers, in Frankrijk, Spanje en de Benelux.

Het plan is om die locaties om te bouwen en daar beter renderende pakketmuren te plaatsen. Dat is nodig, want de winstgevendheid van Mondial Relay ligt op ongeveer een derde van InPost. De Fransen houden op een omzet van circa 440 miljoen euro een operationele winst (ebitda) over van 60 miljoen euro (14 procent). InPost zelf zit op 40 procent.

De overnameprijs van 565 miljoen euro wordt volledig met schuld gefinancierd en dat duwt de schuldratio omhoog tot 3,5 keer het bedrijfsresultaat (ebitda). Een uitgifte van nieuwe aandelen om de overname te financieren, was volgens het bestuur desgevraagd niet overwogen. De opgelopen schulden ziet het niet als een probleem. Bovendien verwacht cfo Adam Aleksandrowicz het schuldniveau aan het eind van dit jaar tot onder de drie te kunnen terugbrengen. Bij de huidige waardering (7,5 miljard euro) op de beurs was een beperkte emissie van tien procent ruimschoots voldoende geweest.

‘Copy cats’

Iedere markt waar hoge winsten worden behaald, trekt vroeg of laat de aandacht van concurrenten. Maar bang dat webwinkels als Amazon, Allegro - het Poolse equivalent van webwinkel bol.com die voor circa de helft van de omzet van InPost zorgt - een serieuze aanval inzetten op de lucratieve Poolse markt, is Brzoska niet.

‘We hebben altijd gezegd dat er ruimte is voor een andere speler, maar ons model is moeilijk te kopiëren. Ondertussen bouwen we verder aan toetredingsdrempels waar concurrenten zelfs nog geen idee van hebben.’ De technologie, locaties, het logistieke netwerk en snelheid van bezorgen zijn volgens de ceo niet zomaar door ‘copy cats’ uit de grond te stampen.

Het pakketkastbedrijf mag dan hard groeien, vooralsnog is dat vooral het geval op zijn thuismarkt. Daar komt nagenoeg de volledige omzet en alle winst vandaan. In het Verenigd Koninkrijk en Italië, de beide andere landen waar het al wat langer actief is, is de omzet nog verwaarloosbaar en noteert het verliezen.

De resultaten van InPost kregen door de uitbraak van de coronapandemie een flinke zet. De omzet verdubbelde vorig jaar tot 550 miljoen euro, de operationele winst liet een nog sterkere stijging zien. Een van de risico’s is dat de grootste kostenpost, de onderaannemers die de pakketten afleveren, gaat oplopen. Tot nu toe weet InPost dat overigens aardig te voorkomen. Als percentage van de omzet daalden de koerierskosten de afgelopen jaren. Tijdens de ava zei Brzoska dat omzetgroei in combinatie met de operationele hefboom voldoende compensatie moeten bieden om hogere loonkosten op te vangen.

Een andere bedreiging schuilt in de huurcontracten voor locaties van de kluismuren. Bij aflopende contracten is de vraag tegen welke voorwaarden InPost verlengingen kan afdwingen. De verhurende partijen zien bijvoorbeeld ook de forse rendementen op het geïnvesteerde vermogen die InPost weet te halen, momenteel zo’n 30 procent.

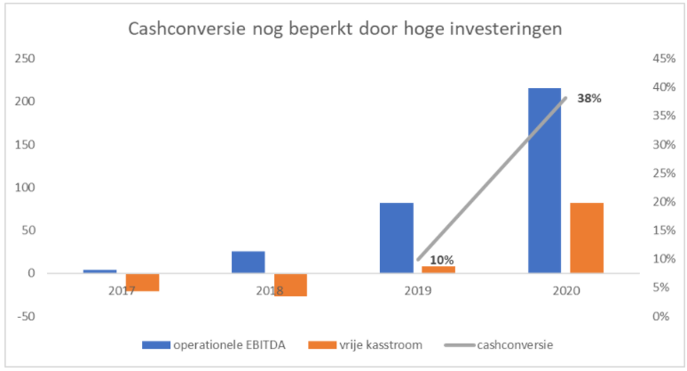

Winst is nog geen cash

InPost moet voorlopig nog veel geld uittrekken om nieuwe afhaalpunten neer te zetten. En ook de ombouwoperatie van Mondial Relay zal hoge investeringen vergen. Brzoska verwacht dit jaar circa 200 miljoen euro opzij te moeten leggen voor uitbreidingsinvesteringen.

Dit betekent dat het gat tussen winst en kasstroom nog wel een tijdje zal blijven bestaan. De vrije kasstroom, het geld dat overblijft na dergelijke investeringen, afgezet tegen het operationele resultaat is relatief laag (zie grafiek).

Bron: InPost. Bedragen in mln. Euro (linkeras). Cashconversie in procenten (rechteras)

De cashconversie geeft aan welk deel van de winst ook tot een kasstroom leidt. Vorig jaar was dat 38 procent. Voor het lopende jaar rekent het bedrijf op iets meer dan 40 procent.

InPost ging in januari naar de Amsterdamse beurs. Bij die gelegenheid verkocht het zich als een techbedrijf en kreeg het een op het oog astronomische waardering mee van acht miljard euro. Op dat moment ruim 650 duizend euro per afhaalmuur en ruim 5300 euro per kluisje.

De gang naar de publieke markt leverde InPost zelf geen geld op, maar diende om investeringsmaatschappij Advent een uitstapmoment te bieden. De investeerder haalde tegen de uitgiftekoers binnen vier jaar een rendement op zijn investering van 6500 procent. Momenteel heeft het nog ruim veertig procent in handen. Brzoska verkocht geen aandelen en houdt twaalf procent van de aandelen.