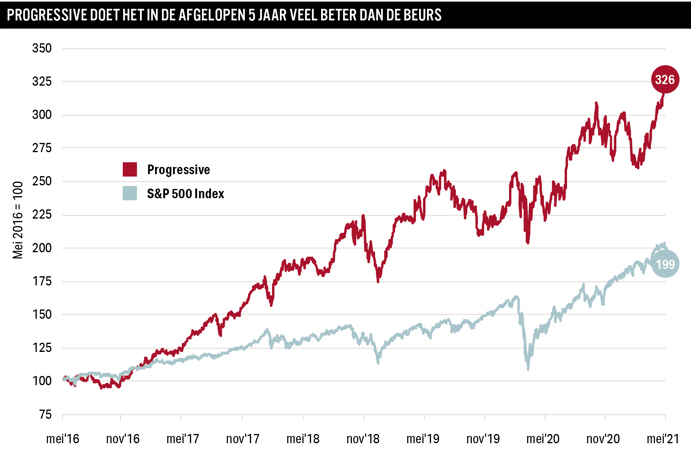

Verzekeraar Progressive zal de winst in de komende jaren gestaag opvoeren. Het aandeel is nu een aantrekkelijke belegging, stelt Hendrik Oude Nijhuis.

The Progressive Corporation (NYSE ticker PGR) is met een marktaandeel van zo’n 12 procent de op twee na grootste autoverzekeraar in de Verenigde Staten. Alleen State Farm en Berkshire Hathaway’s Geico zijn groter met marktaandelen van respectievelijk 16 procent en 13 procent. Progressive weet gestaag marktaandeel te winnen door heel lage premies, wat terug te voeren is op een lage kostencultuur én het heel goed weten in te schatten van de risico’s. Dit laatste is te danken aan het feit dat Progressive al lange tijd vooroploopt in de sector met het inzetten van slimme technologie, zodat het bedrijf nu over een datavoordeel beschikt waardoor de premies optimaler te stellen zijn.

Zowel Progressive als Geico weten dankzij hun lage tarieven marktaandeel te winnen en het is te verwachten dat zij dit blijven doen. Het lijkt een kwestie van tijd voordat State Farm de nummer 1-positie zal kwijtraken.

Datavoordeel

Tevens interessant: met goedkeuring van (potentiële) verzekerden stelt Progressive op een innovatieve manier tarieven vast aan de hand van een apparaatje genaamd Snapshot. Dit apparaatje wordt in een auto ingebouwd en stuurt allerlei data naar Progressive - onder meer over rijsnelheid, het tijdstip van rijden en hoe hard er wordt geremd. Met kunstmatige intelligentie wordt vervolgens berekend of en hoeveel de premie omlaag kan.

Dit apparaatje zorgt ervoor dat Progressive in tegenstelling tot veel van de concurrenten van een verzekerde niet enkel het geslacht en de leeftijd weet, maar bijvoorbeeld ook bekend is met de rijstijl, het aantal kilometers dat gereden wordt en waar en wanneer. Het maakt namelijk nogal uit of er op rustige momenten wordt gereden of juist in de spits. Al die informatie is van invloed op de premie.

Ratio’s

Afgelopen maart lag de zogeheten combined ratio bij Progressive op 90,7 procent. Dit betekent dat Progressive 90,7 procent van de ontvangen premies kwijt was aan claims en de eigen bedrijfskosten. Zo’n combined ratio is uitzonderlijk goed: bij verzekeraars ligt deze ratio dikwijls op 100 procent of zelfs daarboven en wordt er alleen verdiend aan de andere inkomstenbron van verzekeraars: het rendement dat behaald wordt op de premies voordat deze weer als claims worden uitgekeerd.

De combined ratio van Progressive ligt zelfs onder die van Geico. Hoewel Geico er beter dan Progressive in slaagt de kosten ten opzichte van de premies – de zogeheten expense ratio – laag te houden, liggen bij Progressive de daadwerkelijke claims als percentage van de premies – de zogeheten claims ratio – juist duidelijk lager. De combined ratio bestaat uit de expense ratio en de claims ratio opgeteld.

Impact pandemie

Afgelopen jaar heeft Progressive van de coronapandemie veel impact ondervonden, maar dat was dan wel een zeer positieve impact. Er is namelijk veel minder gereden en daardoor zijn er ook veel minder verkeersongelukken gebeurd. Progressive heeft die financiële meevaller voor een deel aan de verzekerden teruggegeven.

Het is aannemelijk dat het totaal aantal afgelegde kilometers zal terugveren naar het niveau van voor de pandemie. Weliswaar zal het percentage thuiswerkers vermoedelijk blijvend hoger zijn, maar daar tegenover staat dat mensen juist vanwege de pandemie voorlopig een voorkeur hebben voor eigen vervoer boven openbaar vervoer.

Waardering

Het management van Progressive is heel nadrukkelijk gericht op de aandeelhoudersbelangen op de lange termijn. En wat betreft de inzet van allerlei slimme technologie is Progressive eigenlijk steevast een voorloper in de sector.

Vanwege marktaandeelgroei, premieverhogingen en de inkoop van eigen aandelen acht ik Progressive in staat de winst per aandeel de komende vijf jaar met zo’n 12 procent per jaar op te voeren, waarmee deze dan op circa 11 dollar zou uitkomen. Als basis ben ik hierbij uitgegaan van 2019 omdat 2020 vanwege de pandemie een verstoord en voor Progressive uitzonderlijk goed jaar was.

Geef aan die vermeende winst per aandeel over vijf jaar een waardering van 16 keer de winst (ongeveer het gemiddelde van de waardering die beleggers in voorgaande jaren voor Progressive betaalden) en er rolt een geschat koersdoel over vijf jaar uit de bus van circa 175 dollar (de huidige koers ligt iets onder de 100 dollar, red.). Ten opzichte van de huidige koers impliceert dat een dubbelcijferig rendement op jaarbasis waar het dividend dan nog bij komt.

Het sterke onderliggende presteren en het uitzicht op een fraai rendement maken de aandelen Progressive momenteel zonder meer koopwaardig.

Over de auteur

Hendrik Oude Nijhuis is een expert op het gebied van waardebeleggen en auteur van de bestseller: ‘Leer beleggen als Warren Buffett - zijn beleggingsstrategie in theorie & praktijk’ (www.beterinbeleggen.nl). De auteur bezit voor eigen rekening aandelen Progressive.

| Hendrik Oude Nijhuis kijkt net als Warren Buffett graag naar de volgende waarderingsmaatstaven: |

|

|

| VEB-lidmaatschap |

|---|

| Nog geen VEB-account? |

| Voor toegang tot de volledige website dient u een VEB-lidmaatschap aan te houden en in te loggen. Indien u lid bent, maar nog geen account heeft kunt u ook klikken op ‘inloggen’ en daarna een account aanmaken. |

|

|

| Meer infomatie over het VEB -lidmaatschap |