De afgelopen weken waarschuwden verschillende autoriteiten voor beleggen in cryptomunten. Een onderbelicht risico is dat door de gebrekkige verhandelbaarheid de kosten van handelen in de munt hoog zijn. Handelsplatforms en fondsaanbieders verdienen goud geld aan de munt, beleggers lopen de risico’s.

Geen enkel beleggingsthema dat zo onder de aandacht staat als cryptobeleggen. Wereldwijd gaat het om enkele honderden digitale munten die 24 uur per dag verhandeld worden.

Alleen al de drie populairste munten – de bitcoin (BTC), de ethereum (ETH) en de ripple (XRP) – vertegenwoordigen samen een marktwaarde van bijna negenhonderd miljard Amerikaanse dollar; oftewel bijna net zoveel als de gehele Nederlandse economie. Serieus geld dus.

In een recent opiniestuk in het FD kwam CPB-voorman Pieter Hasekamp met de suggestie dat de bitcoin (de grootste cryptomunt) maar beter verboden kan worden. Hasekamp wees onder meer op ‘regelrechte zwendelpraktijken’, de lage waardevastheid van de munt en het extreme stroomverbruik. Ook zou volgens de econoom “het klappen van de cryptozeepbel onvermijdelijk zijn”.

Maar tot verbieden zal het in Nederland niet snel komen, zo verzekerde de politiek de verontruste cryptobeleggers. De nationale inzet blijft op regulering en daarmee worden cryptomunten steeds gangbaarder.

Maar betekent dit ook dat een belegger cryptomunten moet toevoegen aan zijn beleggingsportefeuille?

Kloof

Beleggers die in crypto willen beleggen, hebben verschillende mogelijkheden. Maar ongeacht het instrument, de belegger stuit in alle gevallen op één groot overkoepelend probleem: gebrekkige liquiditeit.

De lage liquiditeit vertaalt zich in hoge kosten en – op toch vrij regelmatige basis – heftige koersschommelingen.

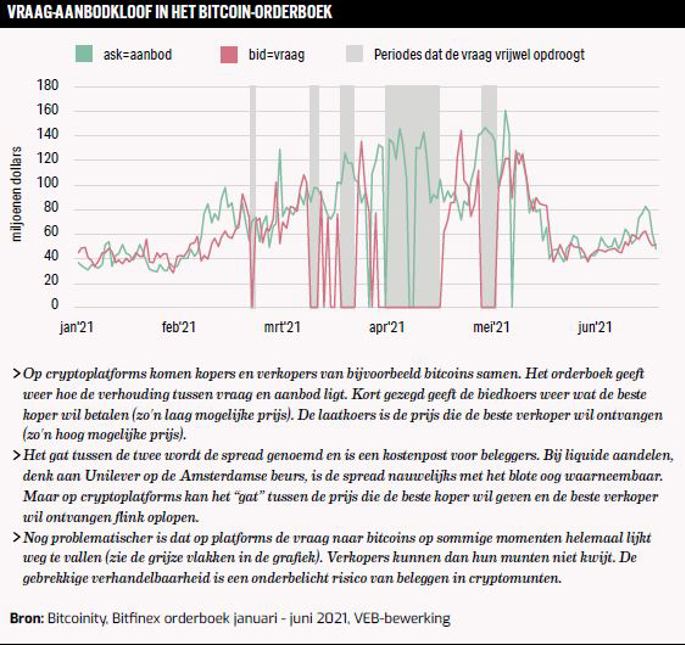

Bestudering van het orderboek van cryptobeurs Bitfinex over de periode van januari tot juni van dit jaar laat zien dat bij tijd en wijle de vaste grond onder de voeten van de cryptomarkt verdwijnt.

Op het populaire platform komt het geregeld voor dat de vraag naar de munt compleet opdroogt. Een verkoper kan zijn munten dan alleen kwijt tegen een ramsj-koers. De gebrekkige liquiditeit is een onderbelicht risico van beleggen in crypto’s en wordt mede veroorzaakt doordat handel plaatsvindt op meerdere cryptobeurzen.

Versnippering

Fragmentatie ontstaat hierbij doordat cryptobeurzen onvoldoende samenwerken, bijvoorbeeld vanwege barrières door landsgrenzen. Zo kunnen cryptoplatforms die in meerdere landen actief zijn – zoals de beursgenoteerde marktleider Coinbase – onder meer vanwege lokale regelgeving niet zonder meer de orderboeken van de eigen vestigingen aan elkaar knopen. Die fricties maken dat de koers van crypto’s soms lokaal wordt bepaald, en dus flink uit de pas kan lopen.

Illustratief is het recente verkennende onderzoek van de Amerikaanse universiteit MIT en de London Business School, dat een structureel prijsverschil blootlegde in de bitcoinprijs tussen de Amerikaanse beurzen en die in Zuid-Korea. Het onderzoek kwam op een prijsverschil dat kan oplopen tot maar liefst 40 procent. Het is een extreem voorbeeld – het verschil kan niet weggearbitreerd worden vanwege valutarestricties en andere regulering in Zuid-Korea – maar het geeft aan dat dit soort barrières kunnen doorwerken in de prijsvorming.

Mede door de fragmentatie is er ook een gebrek aan wat in het jargon marktdiepte heet. Weliswaar zijn bitcoins en andere munten wereldwijd populair, de schaal waarmee schokken in vraag en aanbod kunnen worden opgevangen, is nog niet bereikt. Grote handelsorders hebben vaak veel impact op de prijs van bitcoin. Orders van meer dan 5.000 bitcoin trekken orderboeken al snel scheef, met alle gevolgen voor de koers en verhandelbaarheid.

Hoge kosten voor alle opties

Beleggers die ondanks de matige liquiditeit toch een positie willen innemen, hebben daarvoor een aantal beleggingsmogelijkheden die elk komen met specifieke risico's. Waarover geen onzekerheid bestaat, is over de kosten. Die zijn in alle gevallen stevig, hetgeen niet los kan worden gezien van de gebrekkige liquiditeit die fondsaanbieders simpelweg doorrekenen in hun tarieven.

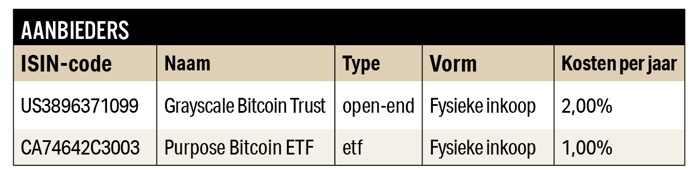

Optie 1: Cryptofondsen

Wat is het?

Het fondsaanbod bestaat uit beleggingsfondsen (open-einde) en exchange traded funds (etf's). Beide geven beleggers de mogelijkheid om een positie te nemen in populaire cryptomunten zoals de bitcoin en ethereum. In de meeste gevallen bezit het fonds de onderliggende bitcoins (fysiek), maar de blootstelling kan ook nagebootst worden met afgeleide producten, zoals futures (synthetisch). Goedkoop zijn de producten niet, de lopende kosten van de fondsen liggen rond de 1 procent per jaar en hoger. Dat zijn kostenpercentages waarvoor de gemiddelde fondsmanager van aandelenfondsen zich tegenwoordig flink zou schamen.

Risico

Het grootste risico is dat de gebrekkige liquiditeit op cryptomarkten uiteindelijk ook de fondsen raakt. Als gevolg daarvan kan de prijs waartegen beleggers in en uit het fonds kunnen stappen afwijken van de koers van de bitcoin. Ook is het niet ondenkbaar dat bij plotselinge volatiliteit in de koers van cryptomunten het niet mogelijk is om in of uit het fonds te stappen, zo waarschuwde de Amerikaanse beurswaakhond SEC.

Dat die vrees terecht is, bleek wel na goedkeuring van de Canadese toezichthouder voor een bitcoin-etf. Al vrij snel na lancering in april dit jaar moest het bitcoinfonds van Horizon de handel in de etf stilleggen. De reden was dat de handel in bitcoinfutures, die het fonds gebruikt om de bitcoinprijs na te nabootsen, simpelweg te dun was om tot betrouwbare prijzen te komen.

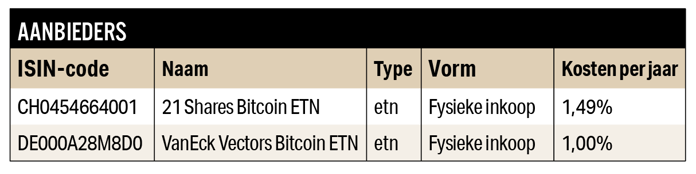

Optie 2: Crypto-etn’s

Wat is het?

Onder meer vanwege de gebrekkig liquiditeit kiezen productaanbieders (zoals: VanEck en 21 Shares) vaak exchange traded notes (etn's) in plaats van etf’s. Het voornaamste verschil tussen een etf en een etn is dat een etf in feite een beursgenoteerd beleggingsfonds is, terwijl een etn een schuldinstrument is dat ook aan de beurs genoteerd staat. Doordat in de regel wordt gewerkt met langlopend schuldpapier is het liquiditeitsrisico wat beperkter dan bij een etf (kent geen looptijd). Toch hoeven beleggers de stukken niet per se tot afloopdatum aan te houden. Ook tussentijds kunnen de stukken op beurzen verhandeld worden.

Risico

Onderliggend beleggen de etn's ook in de bitcoin, net als etf’s. Daarin bestaat geen verschil.Wel is het zo dat de notes worden uitgegeven door een bank of een speciaal opgericht beleggingsvehikel. Indien deze uitgever in de financiële problemen komt, kan de waarde van dit schuldpapier onder druk komen te staan. Dit tegenpartijrisico komt bovenop het risico van de cryptomunten waarin belegd wordt. Dat dit tegenpartijrisico serieus moet worden genomen, bleek tijdens de kredietcrisis rond 2008. De etn's die door Lehman Brothers werden uitgegeven, verloren veel waarde na het faillissement van de bank.

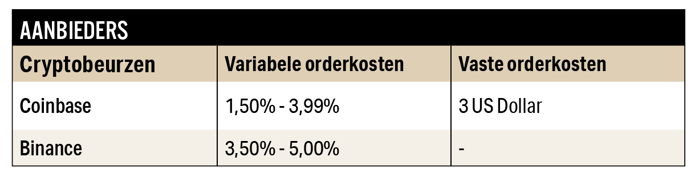

Optie 3: Direct beleggen via platforms

Wat is het?

Een alternatief is om cryptomunten zelf te kopen bij cryptoplatforms, die als paddenstoelen uit de grond schieten en een graantje lijken te willen meepikken van de hype. Grote spelers zijn: Coinbase, Kraken, Binance, Bitfinex en Gemini. Maar er zijn ook enkele honderden kleinere platforms actief.

Ondanks de concurrentie die je bij een dergelijk aantal spelers zou verwachten, blijft een daling van de provisies voorlopig uit. De orderkosten zijn fors en leggen een zware wissel op de rendementen.

Risico

De orderkosten zijn gebaseerd op ordergrootte, het moment van handelen en de manier van betalen. Naast deze zichtbare kosten zijn er ook verborgen kosten die hem zitten in de marges tussen de bied- en laatprijs, wat een indicator is voor liquiditeit. De totale kosten van beleggen kunnen hierdoor flink oplopen en het rendement aanvreten, vooral voor beleggers die veel handelen.

| ESG-bezwaren bij cryptobeleggen |

|

|

| VEB-lidmaatschap |

|---|

| Nog geen VEB-account? |

| Voor toegang tot de volledige website dient u een VEB-lidmaatschap aan te houden en in te loggen. Indien u lid bent, maar nog geen account heeft kunt u ook klikken op ‘inloggen’ en daarna een account aanmaken. |

|

|

| Meer infomatie over het VEB -lidmaatschap |